5月28日晚间,深交所官网显示,欧尚元智能装备股份有限公司(简称“欧尚元”)创业板IPO获得受理,保荐机构为国泰海通证券股份有限公司。

根据招股书,公司以分离纯化技术为核心、工艺开发为引领,主要从事分离纯化装备及工业自动化控制系统的研发、生产及销售,是国内生物制造领域少数同时具备工艺技术、分离纯化装备及工业自动化控制系统自主开发能力的企业。

83%表决权下的治理隐忧

公司创始人、实际控制人张天惕通过天津世诺和天津诚助合计间接持有公司59.38%股份,合计控制公司83.03%股份对应的表决权。

欧尚元提示,实际控制人可能利用其控制地位,通过行使表决权或其他方式对公司的经营决策、人事安排、利润分配等方面施加不当影响,则可能存在实际控制人利用其控制地位损害公司利益、侵害中小股东合法权益的风险。

客户集中度居高不下

欧尚元称,根据卓创资讯数据,2023至2025年,公司在阿洛酮糖领域的分离纯化相关业务市场占有率达50.55%,位列国内第一。截至2025年末,公司在该领域的在手订单总额已突破3.5亿元,不断巩固市场领先地位。

招股书显示,欧尚元的客户名单星光熠熠——中粮集团、首农集团、百龙创园、华恒生物等龙头企业赫然在列。

但光鲜背后,其客户集中度居高不下:

报告期内,公司前五大客户(合并口径)收入金额为2.33亿元、2.90亿元及3.79亿元,占各期营业收入的比例分别为64.67%、72.74%及65.34%。

欧尚元表示,公司下游客户多为生物制造头部企业,其生产产线主要呈现多地域布局、多产品布局、投资规模较大的经营特征,若公司该等主要客户对公司现有产品及服务的需求下降,公司与主要客户的合作关系或主要客户的经营规划发生重大不利变化,则可能对公司经营业绩造成不利影响。

另外,报告期各期末,公司存货账面价值分别为2.42亿元、3.47亿元和4.23亿元,存货金额较高,主要系各期末合同履约成本较高所致。公司销售以项目制为主,报告期内,公司业务规模增长、执行中项目增多,导致公司存货金额较大。

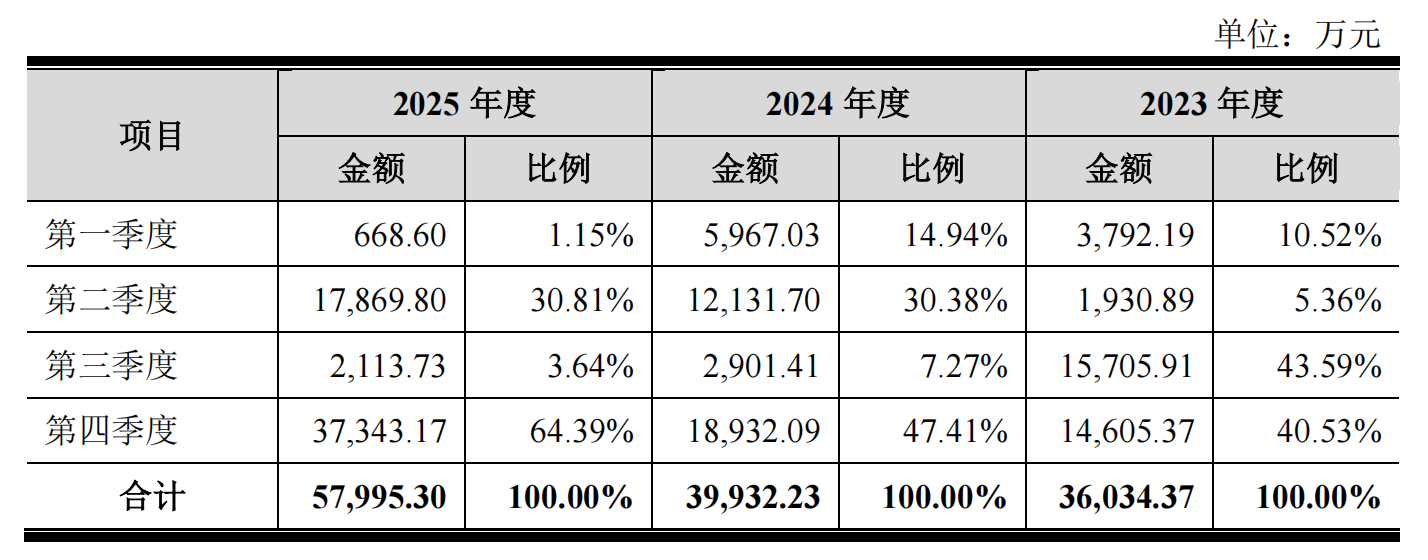

营收季节性波动显著

翻阅欧尚元的财务数据,报告期各期,公司营业收入整体呈现出第一季度占比较低、第四季度占比较高的季节性特征。

欧尚元解释称,因春节等节假日因素影响,第一季度收入占比较低;受项目交付验收节奏及客户自身运营与审批习惯影响,第四季度收入占比相对较高。

报告期内,公司主要客户多为地方大型企业、上市公司及大型国企,此类客户通常于每年下半年集中推进本年度项目的验收工作,同步启动下一年度新项目的规划编制及预算审批流程;同时,付款安排需结合内部审批进度及资金状况综合确定。上述客户的运营及付款习惯,使得公司第四季度收入确认占比相对较高。

与此同时,随着公司业务体量持续增长,报告期内公司整体订单规模稳步攀升,千万级订单数量逐年提升。在项目交付验收节奏及客户自身运营与审批习惯的因素下,规模大的项目对整体收入权重影响更突出,进一步放大了公司收入的季度分布不均衡性。

2025年度,受完成验收的项目数量增加及单项目规模提升带动的影响,收入呈现明显季节性波动。

曾存在“减资瑕疵”

在欧尚元的资本运作历史中,2022年的减资事件留下了一道疤痕。

为匹配公司经营资金需求及减轻各股东出资压力,2022年12月,欧尚元有限注册资本由1亿元减至5000万元。

2022年10月31日,欧尚元有限召开股东会并作出决议,同意欧尚元有限将注册资本由1亿元减至5000万元。

2022年11月2日,欧尚元有限将减资公告刊登于《天津日报》,邀请债权人自登报起45日内向欧尚元有限提出债权债务或提供相应担保请求。

2022年12月26日,天津市津南区市场监督管理局核准欧尚元有限本次减资的工商变更登记。

欧尚元有限就本次减资事宜依法履行了在报纸上公告程序,但未直接通知债权人,存在部分程序瑕疵。