零售股5月29日早盘表现强势,东百集团、国芳集团、百大集团、宁波中百、三江购物、茂业商业、中央商场、步步高涨停。免税龙头中国中免亦是涨停收盘。

综合市场观点来看,很多人将今天零售股的上涨定义为超跌反弹。一方面,零售概念指数在今天大涨之前,年内下跌了15.26%,同期沪深300上涨6.09%,创业板上涨28.78%,科创50上涨37.2%;另一方面,从龙头股中国中免来看,今天早盘涨停之前,年内该股下跌42.09%。按昨日盘中最低价54.56元计算,较历史最高价397.53元,已跌去86.28%。

政策利好持续出现

虽说零售股所在的消费赛道,一段时间以来表现弱势,但在“着力建设强大国内市场”的指引下,消费赛道正迎来持续的政策利好。

据人民日报报道,今年的《政府工作报告》将“着力建设强大国内市场”列为2026年政府工作任务之首。“十五五”规划纲要明确要求“统筹促就业、增收入、稳预期,加快形成扩大居民消费长效机制”。为破解“供强需弱”矛盾、激发居民消费及民间投资活力,今年中央财政专门安排1000亿元,创新设立财政金融协同促内需的政策工具,推出促内需一揽子6项政策,其中4项定向支持民间投资、2项支持居民消费。

此外,据经济参考报报道,为促进服务消费提质惠民,商务部将于6月1日在浙江杭州启动2026年“服务消费季”活动。活动将创新消费场景,促进“旅游+”“美食+”“体育+”“演艺+”“冰雪+”等业态融合,同时强化多方联动,推出覆盖10余个领域的160多项重点活动,让消费更惠民、更鲜活。

政策还在加码优化入境消费服务。世纪证券表示,近期商务部等六部门联合出台离境退税优化升级政策,将于七月正式落地实施,通过多项便民改革举措补齐过往入境消费领域短板,全方位优化境外旅客来华购物消费体验。本次政策聚焦行业核心痛点,一方面大幅拓宽退税服务覆盖范围,推动退税门店向各大核心商圈、热门景区及交通枢纽下沉布局,丰富境外游客消费场景;另一方面持续简化退税办理流程,推行无纸化办理、小额抽检、即买即退等便捷服务,精简核验流程与材料提交环节,接轨国际通行消费服务规则,有效降低境外游客消费决策门槛与退税时间成本。

板块景气度持续修复

从板块业绩角度来看,商贸零售板块也迎来明显修复。据华龙证券统计,2025年商贸零售行业实现营业收入12,232.07亿元,同比-3.15%;归母净利润-156.18亿元,同比转亏,商贸零售行业整体经营承压,终端消费需求偏弱,叠加门店调整、资产减值、渠道竞争加剧等因素,全年营收同比下滑,整体经营压力凸显。

而2026年第一季度,商贸零售行业营收3,347.53亿元,同比+10.45%;归母净利润113.16亿元,同比+55.06%,2026Q1营收增速由负转正,利润大幅增长,线下消费回暖叠加节日促销带动客流回升,行业迎来修复。

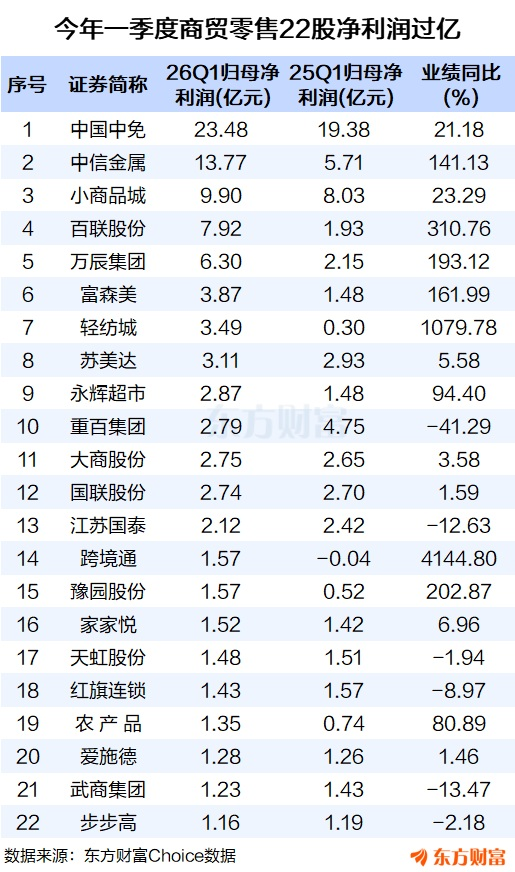

具体而言,免税龙头中国中免一季度实现归母净利润23.48亿元,同比增长21.18%。小商品城、百联股份、万辰集团、富森美等一季度业绩也增速明显。

社零疲弱,后续有待验证

需要指出的是,此前国家统计局披露的社零数据,仍较为疲软,这需要后续政策落地的持续验证。

中邮证券表示,4月社零数据增速0.2%,较上月放缓1.5pct,除汽车外的消费增速1.8%,较上月放缓1.4pct,即使在清明节和五一节前夕的带动下,数据仍旧出现一定疲态。

该机构认为,2024年下半年消费政策推出之后,消费数据逐步企稳,2025年5月份社零数据达到了2024年以来的阶段性新高,后消费数据疲软,先是禁酒令影响,再是中秋错月、双十一的影响,月度间波动很大,2026年1-2月数据表现超预期,3月预期内回落,4月创阶段性新低(剔除价格因素负增长)。这几年呈现出极强的虹吸效应,即春节表现亮眼,清明五一数据回落,后中秋国庆再次回升。今年这个现象更加极致,呈现出消费疲态及需求不足,后续是否能企稳,还需时间和节日的验证。

12股被融资客逆势抢筹

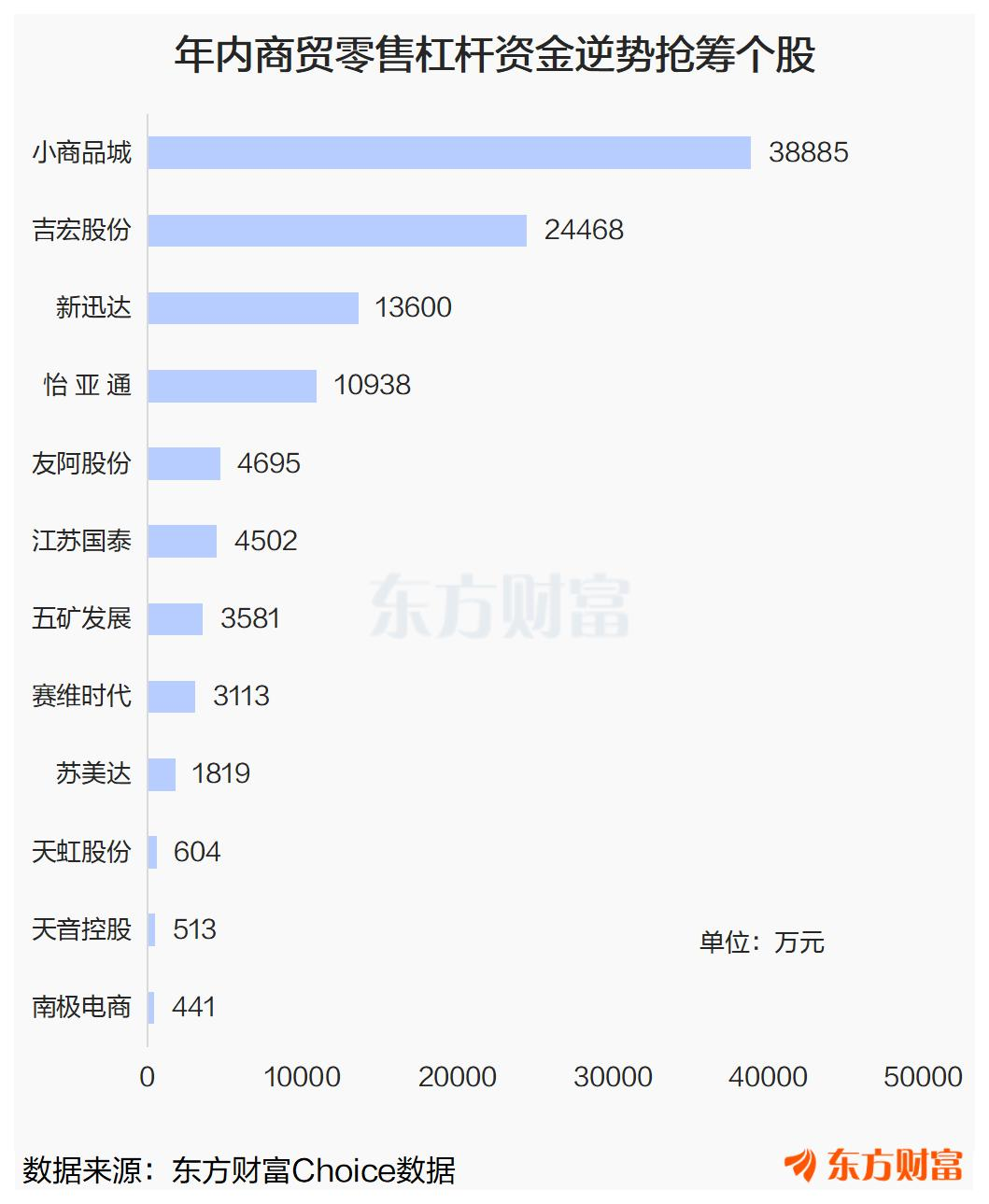

个股而言,在板块整体弱势的背景下,年内仍有部分零售股被杠杆资金积极抢筹。比如小商品城被杠杆资金融资净买入3.89亿元。吉宏股份被融资净买入2.45亿元。新迅达、怡亚通也被融资净买入过亿。

东方证券表示,复盘2025年及2026Q1,商贸零售行业曙光初现,尤其商超百货板块Q1净利有企稳迹象,出海链虽Q1受汇兑损失影响但势能仍强劲。展望2026年,我们建议优选出海链中有产品创新大周期的头部公司及内需方向中经营管理显著改善的公司。