海南百迈科医疗科技股份有限公司(下称百迈科)正向北交所发起冲击。

这家公司主营核心产品“封创翎”为国产首款免打结、可吸收的医用缝线,同时公司还布局介入栓塞材料、止血材料及多肽制药设备等业务板块。

百迈计划募资3.06亿元,全部投向“海南百迈科先进医疗器械项目”,用于新建生产线并扩充手术缝线等产品的产能。目前公司已收到两轮问询,监管焦点集中在业绩下滑风险、募资规模合理性及产能消化能力等方面。

合规连遭质疑

监管层对百迈科的合规性质疑集中于历史出资瑕疵与股权代持问题。

2012年,公司实际控制人杨顶建增资时,由工商代办人员吴飞探提供287.90万元用于杨顶建增资,并向其账户转入100万元用于杨顶建还款,验资后公司又将387.90万元转至吴飞探持股的海口恒森。该资金流转直至2020年才由杨顶建偿还完毕。

监管要求说明杨顶建与吴飞探是否存在关联关系、借款资金是否为自有、是否构成抽逃出资或虚假出资,以及实际控制人是否面临民事、行政或刑事风险。

此外,百迈科历史上存在股权代持情形,部分实际股东通过现金出资。监管要求说明代持形成原因、出资款是否为实际股东自有资金、是否存在纠纷或潜在纠纷。

百迈科承认代持历史存在,但已清理完毕,然而监管进一步追问2012年增资过程中的资金往来是否隐藏代持关系。这表明,监管并不满足于代持已清理的表面结论,而是要求穿透核查代持背后的资金链条和真实权益归属。

首轮问询回复中,百迈科及中介机构对经销商体系进行了大量核查,包括获取前二十大经销商进销存数据、穿透走访25家中间级经销商和24家终端医院。但第二轮问询明确质疑:一级经销商仅向配送商或终端医院销售的占比仅约5%,多数经销商存在多层分销;终端核查比例约65%是否足以支撑“全部流向医院”的结论?

监管还要求说明对中间级经销商进销存的获取方式、是否执行抽查监盘。这意味着,多层经销链条中的压货风险和渠道库存真实性仍是审核焦点,单纯依赖经销商提供数据的核查方式可能不足以打消监管疑虑。

首轮问询回复显示,百迈科两票制模式下销售收入占比较低(2%以内),配送商销售毛利率超过97%。公司解释称,高毛利率源于配送模式下销售价格接近入院价、经销商不承担推广职能。监管在第二轮问询中未就此单独追问,但要求结合推广服务商的具体情况进一步说明是否存在商业贿赂。

此外,第二轮审核问询函还披露一组敏感的数字:在监管审查期间百迈科不良事件报告评价共计296项。在常规医疗器械的医院投放与实际使用过程中,大量不良事件往往预示着底层制造工艺的不稳定、出厂检验程序的疏漏或临床使用指导的不充分。

这些问题一旦在区域市场内持续发酵,将对百迈科的合规与品牌声誉造成影响。

严重依赖单品

百迈科核心单品为“封创翎”可吸收性外科缝线,是绝对的收入与利润支柱。2025年,该产品实现销售收入1.66亿元,占医疗器械板块收入的90%以上;销量突破200万根,达到201.37万根,同比增长21.11%。

尽管面临集采降价压力,百迈科核心单品仍通过销量扩张维持了收入增长。公司作为首家国产可吸收免打结缝线厂商,目前在国产厂商中市场份额排名第一。但高度依赖单一产品也意味着,任何针对缝线的政策变动或竞争加剧都将对公司经营产生直接冲击。

2025年,百迈科医疗器械板块集采收入达7124.07万元,占比38.86%,远高于2023年的9.24%。集采不再仅影响老产品“封创翎”,明胶海绵栓塞微球、抗菌缝线等新品上市即中标集采,成为增量来源。

图片来源:公司公告

例如,2025年福建集采执行后,封创翎在福建销量同比增长64.92%。集采客观上帮助公司快速打开医院渠道,但也使其定价权被削弱。公司表示,集采模式下,经销商承担了大部分降价影响,自身出厂价下调幅度相对有限,配合销量增长,仍能维持较高盈利水平。

2023年至2025年,封创翎平均销售单价从108.28元/根降至82.31元/根,累计降幅约24%。其中2025年单价同比下降12.06%,而销量增长21.11%,销售数量对收入贡献3285万元,单价拖累2273万元,典型的“以量补价”。

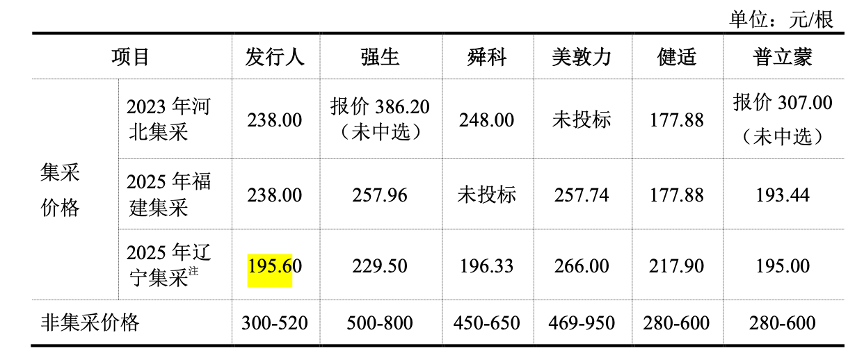

在辽宁牵头的24省集采中,封创翎中标价降至195.6元/根(1针1线),较此前238元/根有所下降。公司预计该集采执行首年毛利率仍可保持在80%以上,主要依据是单位成本随规模扩大持续下降,2025年单位成本已降至12.46元/根。

图片来源:公司公告

监管在第二轮问询中也对“集采促进增长”的逻辑提出质疑。问询函指出,广西、海南、辽宁等省份2025年销量及收入已出现下滑,而辽宁24省集采尚未正式执行。监管要求公司说明区域下滑原因、期后是否进一步下滑、医院报量使用周期以及集采销量是否存在下滑趋势。

这意味着,全国整体增长掩盖了区域分化风险——部分省份可能因竞争加剧、报量使用完毕或经销商调整而出现倒退。如果核心集采区域执行后未能实现预期放量,公司“以量补价”的逻辑将面临挑战。

总体而言,百迈科的核心单品在集采中展现了较强的销量弹性和成本控制能力,短期内通过“以量补价”维持了收入和毛利的基本稳定。中长期看,降价趋势不可逆,且集采从“增量红利”逐步转向“存量博弈”,区域销量波动和竞争对手的降价策略可能压缩增长空间。

产能继续扩张

此前,百迈科已尝到扩产的“甜头”。

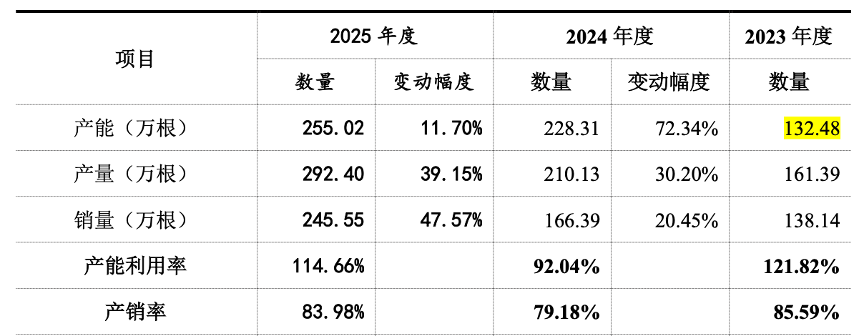

就核心产品免打结手术缝线而言,2023年末旧厂房产能仅为132.48万根,产能利用率高达121.82%,处于超负荷运转状态。随着2023年11月新厂区一期厂房完工及新产线投入,2024年产能跃升至228.31万根,但当年产能利用率回落至92.04%。

图片来源:公司公告

百迈科2025年产能进一步提升至255.02万根,产能利用率突破至114.66%,再次接近满产。这一波动反映出公司过去两年受制于场地瓶颈,扩产后迅速被市场需求填满,但也说明现有产能已接近饱和,进一步扩产具有现实必要性。

公司本次IPO募投项目“海南百迈科先进医疗器械项目”总投资3.06亿元,拟全部使用募集资金。项目规划新增免打结缝线产能325万根、抗菌鱼骨线25万根、抗菌倒刺线50万根,以及医用胶2万支、皮肤粘合剂100万支。

对比现有缝线产能255万根,仅缝线一类就扩张约1.27倍,规模增幅显著。百迈科强调项目同时承担扩产、降本、推新、研发四大功能,并非简单扩建。但从投资构成看,84%为工程建设与设备购置,实质仍以产能扩张为主。

百迈科募投项目的产能消化是监管问询的核心焦点。第二轮问询要求公司区分原集采省份、新增集采省份和未集采省份,量化分析辽宁24省集采对出厂价、销量、单位成本的影响,并说明封创翎新增325万根产能能否有效消化。

监管还特别追问抗菌鱼骨线、抗菌倒刺线、医用胶等除封创翎外其他产品的注册进展是否存在重大不确定性。这意味着,监管并不接受“市场广阔、公司份额领先”的笼统说辞,而是要求逐产品、逐区域地论证新增产能将如何转化为真实销量。

从产销率变化看,2023年至2025年百迈科外科手术缝线产销率分别为85.59%、79.18%、83.98%,始终未达100%。公司解释因订单周期短、需提前备货,期末库存量从39.19万根增至111.12万根。尽管期后结转比例较高,但持续较低的产销率暗示实际销售节奏慢于生产节奏。若募投新增产能落地后产销率无法提升,将导致存货积压和资金占用。

总体而言,百迈科现有产能已近饱和,募投扩产具有合理基础。不过,新增缝线产能规模较大,且部分新产品(抗菌鱼骨线、医用胶)尚未完成注册或处于市场导入期,消化风险不容忽视。