在经历了近7个月的等待后,博瑞生物医药(苏州)股份有限公司(688166.SH,下称“博瑞医药”)再次叩港交所的大门。

近期,博瑞医药发布公告,公司已重新向港交所递交H股发行及上市申请,华泰国际为独家保荐人,这是继2025年10月30日首次递表后,该公司第二次冲刺“A+H”双融资平台。

此次递表的背后,是一家传统原料药巨头向创新药企转型的雄心壮志,也饱含着业绩承压、管线尚待兑现的阵痛,在GLP-1赛道已然成为红海的当下,博瑞医药的港股征途能否赢得资本市场的认可,值得深入剖析。

营收净利同步下滑

博瑞医药成立于2001年,最初以医药原料药及中间体制造起家,随后逐步向下游仿制药延伸,并于2015年正式启动创新药研发。截至目前,公司已向超过40个国家及地区销售逾40种产品,涵盖14款制剂产品及32款原料药及中间体,覆盖传染病、免疫疾病及肿瘤疾病等多个治疗领域。

与众多处于转型期的药企相似,博瑞医药正在经历“青黄不接”的业绩阵痛,即成熟仿制药产品老化,创新药尚在烧钱阶段还未到收获期。

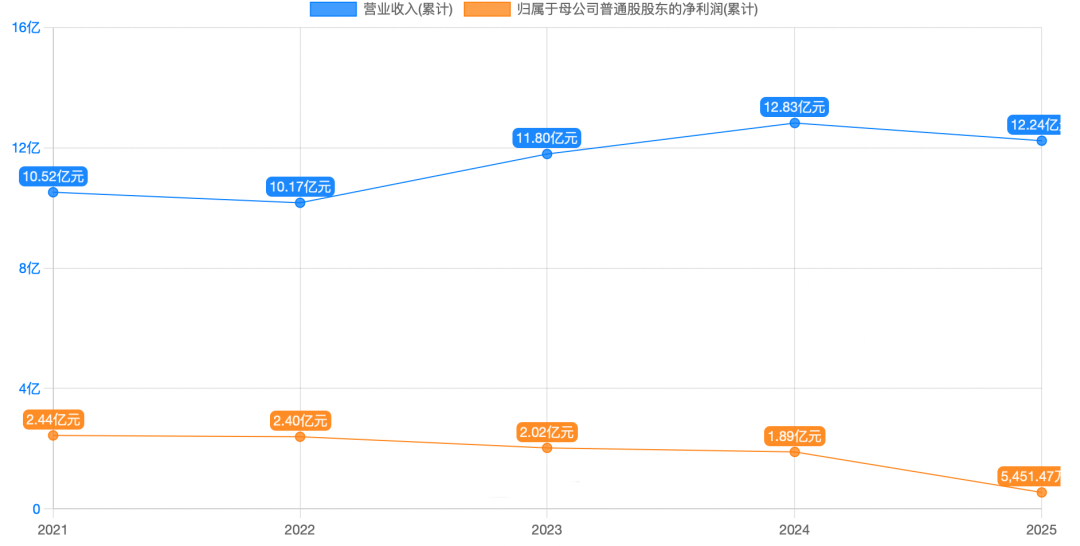

2025年,公司营收、净利出现同步下滑。其中,营业总收入为12.24亿元,同比减少4.59%;归属于母公司所有者的净利润仅5451.47万元,同比暴跌71.18%;扣除非经常性损益的净利润更是只有2608.94万元,同比骤降85.55%。

值得注意的是,公司归母净利水平已连续四年下滑,由2021年的2.44亿元下滑至2025年的5451.47万元,跌幅达77.46%。

造成利润下滑的原因中,核心产品“磷酸奥司他韦”的销售下滑首当其冲。年报指出,受流感趋势变化及竞争格局变化影响,奥司他韦原料药及制剂需求及价格均产生下滑。

数据显示,2023年至2025年,博瑞医药来自奥司他韦的销售收入从3.32亿元降至1.13亿元,三年间降幅达65.95%。与此同时,抗真菌产品米卡芬净钠销售收入从2.18亿元降至1.70亿元,抗肿瘤产品甲磺酸艾立布林销售收入从0.77亿元降至0.33亿元。

同时,为了推动以BGM0504为主的各个在研产品的研发进展,博瑞医药研发投入大幅攀升。2025年,公司研发投入达5.93亿元,同比增长90.32%,占营业收入比例高达48.49%,其中创新药及吸入制剂合计研发投入占比73.66%,高额的研发费用进一步侵蚀了公司利润。

竞争白热化

具体来看,在博瑞医药的6款主要在研创新候选药物中,BGM0504是最具代表性的核心产品。这是一款GLP-1/GIP双靶点受体激动剂,与礼来的“重磅炸弹”替尔泊肽属同类药物,适用于治疗2型糖尿病(T2DM)及肥胖症/超重症,招股书称其具备“全球同类最佳潜力”。

然而,GLP-1赛道的竞争不可小觑。目前,全球已有11种GLP-1受体激动剂药物获批用于治疗2型糖尿病。国内已上市的GLP-1类减肥药已包括诺和诺德的司美格鲁肽、礼来的替尔泊肽、信达生物的玛仕度肽和华东医药的利鲁平等。

在GLP-1/GIP双靶点受体激动剂领域,恒瑞医药的HRS9531注射版已提交新药上市申请,紧随博瑞医药之后的还有众生睿创、中华美东制药、豪森药业等多家企业均已进入临床3期。这意味着,BGM0504作为后来者,面对的是一场“九死一生”的卡位战。

有业内人士指出,目前国内GLP-1研发已进入白热化阶段,后续很多企业产品存在同质化倾向,在一些优质产品脱颖而出的同时,大部分产品可能属于“凑数型分子”。而博瑞医药的BGM0504能否成为前者,仍有待临床数据和商业化表现验证。

不过整体来看,此次赴港上市对博瑞医药具有多重战略价值。

一方面,通过构建“A+H”双融资平台,公司能够引入海外资本,助力创新药研发、海外商业化落地等长期项目推进。截至2025年末,BGM0504相关全球研发项目累计投入金额达4.71亿元,后续的III期临床试验、生产线建设、市场推广等均需要大量资金支持。

另一方面,借助港股平台,博瑞医药可以进一步打开欧美高端制剂市场的合作空间,在国产药企出海浪潮中抢占先机。目前,公司的商业网络已覆盖超过40个国家及地区,2025年公司外销收入51971.06万元,占营业收入的42.46%。在美国,BGM0504注射液减重适应症的USbridging临床研究已完成,正与FDA就启动III期试验计划进行沟通。