国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股韧性凸显,中国资产安全溢价持续重估,市场以结构性轮动行情为主。消费最差阶段已过,商贸零售板块景气持续修复。“十五五” 城市更新规划落地,释放15 万亿投资空间,利好消费建材等赛道,地产行业迎来修复窗口。

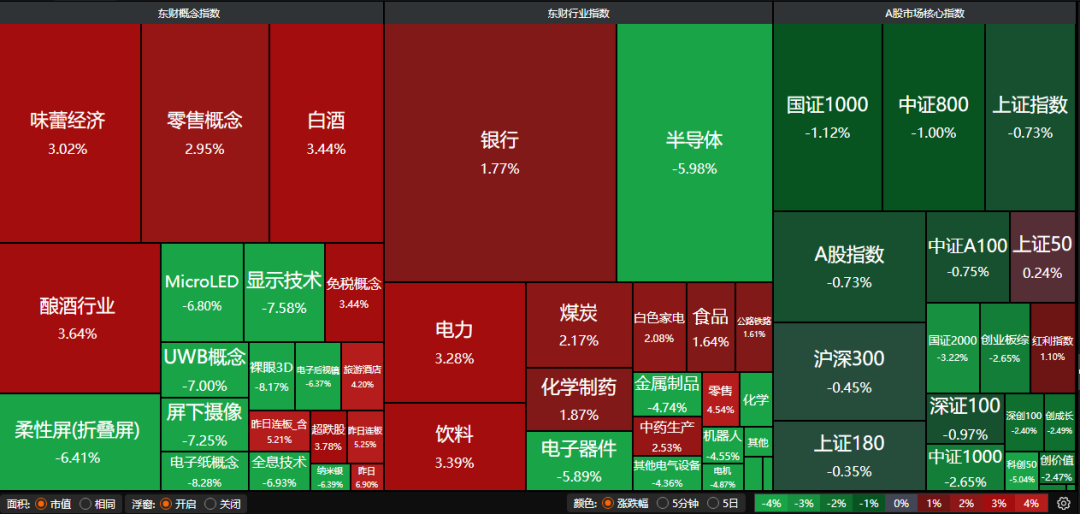

A股三大指数昨日集体回调,沪指跌0.73%,深证成指跌1.81%,创业板指跌2.11%。沪深京三市成交额超过3.3万亿。行业板块涨少跌多,白酒、医疗美容、一般零售、食品饮料等消费板块涨幅居前,半导体、电子化学品、金属新材料、航天装备、光学光电子、军工电子、稀土板块跌幅居前。

1、中国资产安全溢价重估

中金公司:中国资产安全溢价重估

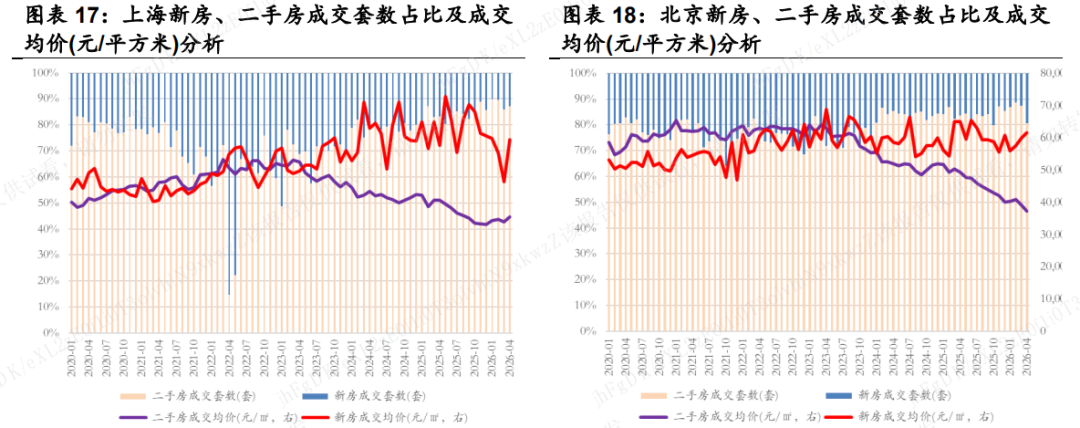

从动态角度来看,A股在历次地缘冲击下相比其余主要市场的超额收益呈现明显的改善趋势,从俄乌冲突中的负超额收益到美以伊冲突以来的正超额收益(图表18)。中国资产在地缘冲突中韧性的每一次强化,都是在校正市场的固有认知,中国资产的“安全溢价”正逐渐被认知。

东方证券:结构性行情

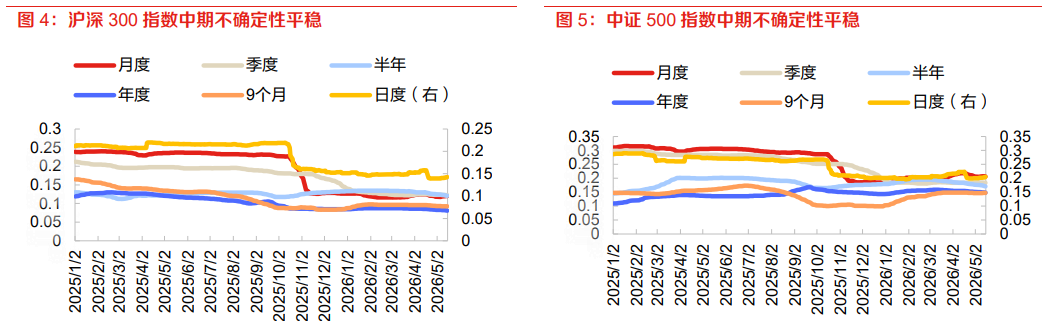

从风格指数和行业指数的情绪变化看,短期交易情绪整体上行,但趋势行业的数量在持续收缩,说明当下仅是结构行情,而非全面行情。 指数整体中期不确定性平稳,风险可控。

中山证券:板块轮动加快

关注科技成长板块是否能企稳,特别是前期调整较深的细分领域,同时防御性的煤炭、公用事业等板块若持续走强,可能成为资金避风港,需警惕高位题材股的进一步回调风险。板块轮动加快,需避免追涨杀跌。

2、商贸零售板块掀涨停潮

中邮证券:消费最差的时候已经过去

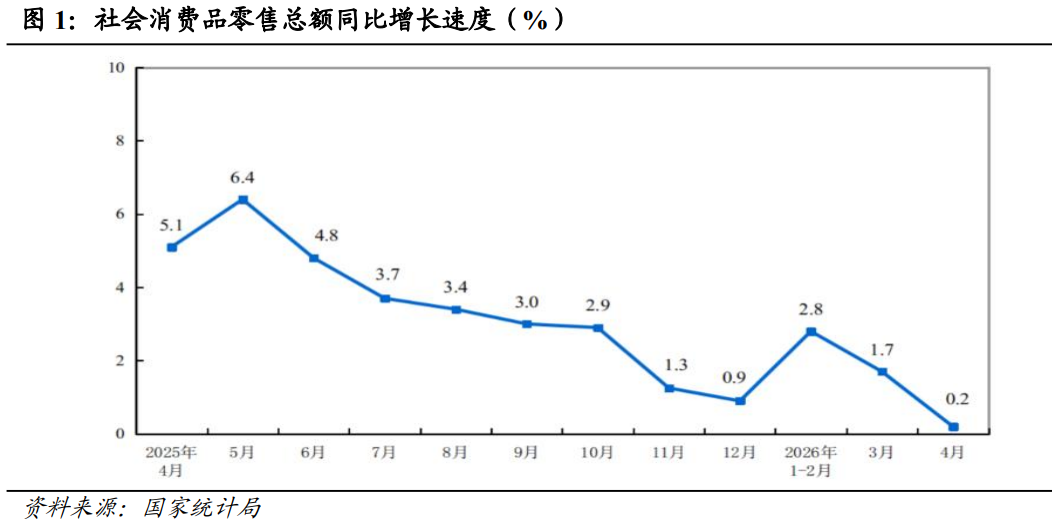

25年下半年以来服务消费政策逐步出台,十五五规划和26年政府工作报告中,均把扩大内需放在首位。我们认为消费复苏的过程是曲折的,是螺旋上升的,消费最差的时候已经过去。未来随着消费政策的推出,居民收入和消费信心将逐步恢复,但是消费回暖依旧是个缓慢的过程,消费短期将受益于补贴类政策,中长期将受益于稳收入等政策。

华龙证券:板块景气度持续修复

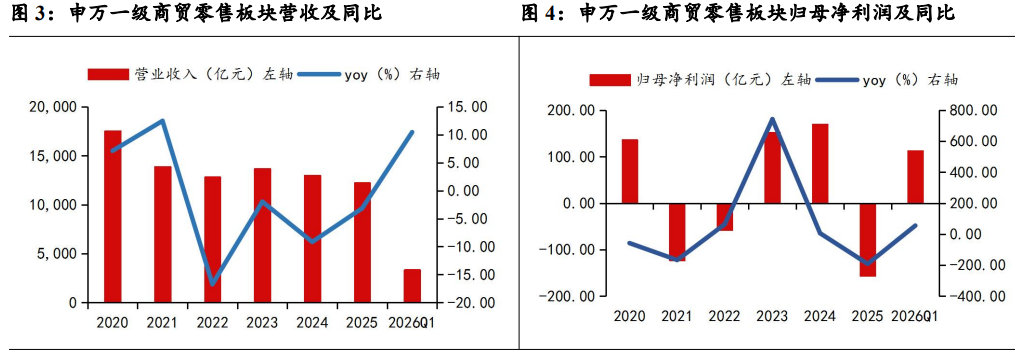

2026Q1社会服务行业营收486.43亿元,同比+10.08%;归母净利润20.11亿元,同比+10.42%,营收延续双位数稳健增长,盈利修复持续提速,2026年一季度板块景气度提升。我们认为在扩大内需的积极政策导向下,社会服务和商贸零售板块有望持续迎来修复,我们维持行业“推荐”评级。

财信证券:消费市场有望保持平稳增长

今年以来,消费市场总体平稳增长,但消费增长内生动能仍待释放。后续随着“提振消费”专项行动持续深化,长效机制不断完善,居民消费能力和消费意愿有望稳步提升,消费市场有望延续稳中向好态势。短期来看,618大促催化叠加底妆、防晒等季节性需求延续,美护板块二季度有望延续增长趋势。长期来看,政策效应逐步显现,消费市场有望保持平稳增长。

3、15万亿投资开闸!城市更新“十五五”规划出炉

国务院日前印发《城市更新“十五五”规划》,明确了“十五五”时期城市更新工作的目标指标、重点任务、重大工程和政策举措。据央视新闻此前报道,“十五五”期间城市更新市场体量庞大,未来五年我国城市更新至少可以完成投资15万亿元。

东方财富证券:关注消费建材、管道材料、管网施工三个方向

《城市更新“十五五”规划》中提出,将推进“好房子”建设,全链条提升住房标准、设计、材料、建造、运维水平,建设改造安全舒适绿色智慧的“好房子”我们判断具备优秀品牌效应和零售渠道管理能力的消费建材企业有望受益于住房标准和品质的提升,头部消费建材企业市占率有望进一步集中。

中银证券:2026年可能筑底

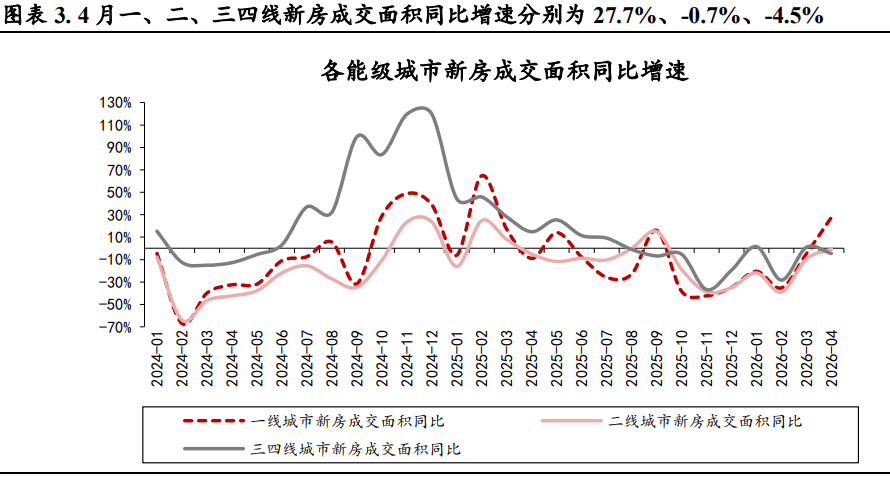

4月在核心城市政策、传统销售旺季等因素驱动下,楼市成交同比增速由负转正。我们认为,房地产行业正处于基本面与市场预期共振修复的重要窗口。当前政策持续发力,一线城市优化限购限贷、核心城市优化公积金政策,均对真实购房需求的释放起到了一定效果。

华创证券:

当前城市更新市场化商业模式尚未完全跑通,主要难点在于项目增值空间受规划方案、拆迁成本、地块是否流拍限制,亟需配套政策突破,唯有跑通新模式,才有社会资本大量进入的空间。