改性工程塑料企业广东中塑新材料股份有限公司(下称“中塑股份”)近年来业绩整体呈增长态势,但增长后劲逐步显露出疲态。

在整体行业增长受限、下游市场结构单一、现有产能尚未得到充分利用的多重背景下,中塑股份拟通过IPO募资实现产能翻倍扩张的计划,引发市场多方争议,其扩产合理性与新增产能消化能力备受外界质疑。

招股书显示,2022—2025年,中塑股份营业收入稳步上涨,分别实现4.93亿元、5.37亿元、7亿元、7.49亿元。从增长节奏来看,公司前期成长能力突出,2024年营收实现跨越式增长,不过增长拐点在2025年正式显现。数据显示,2025年公司营收增速仅为7.08%,相较于此前数年的增长幅度大幅回落,业绩增长或进入瓶颈期。

在业绩增速放缓的同时,中塑股份正式启动IPO上市进程,并公布募资扩产计划。根据招股相关资料,公司本次IPO募集资金将主要用于生产线扩建项目,目标为实现产能跨越式升级。按照规划,中塑股份将把现有产能从2025年的4.16万吨,扩充至8.87万吨,整体产能翻倍式增长。

在自身营收增长乏力的节点大举扩产,该决策从推出之初便受到市场热议。

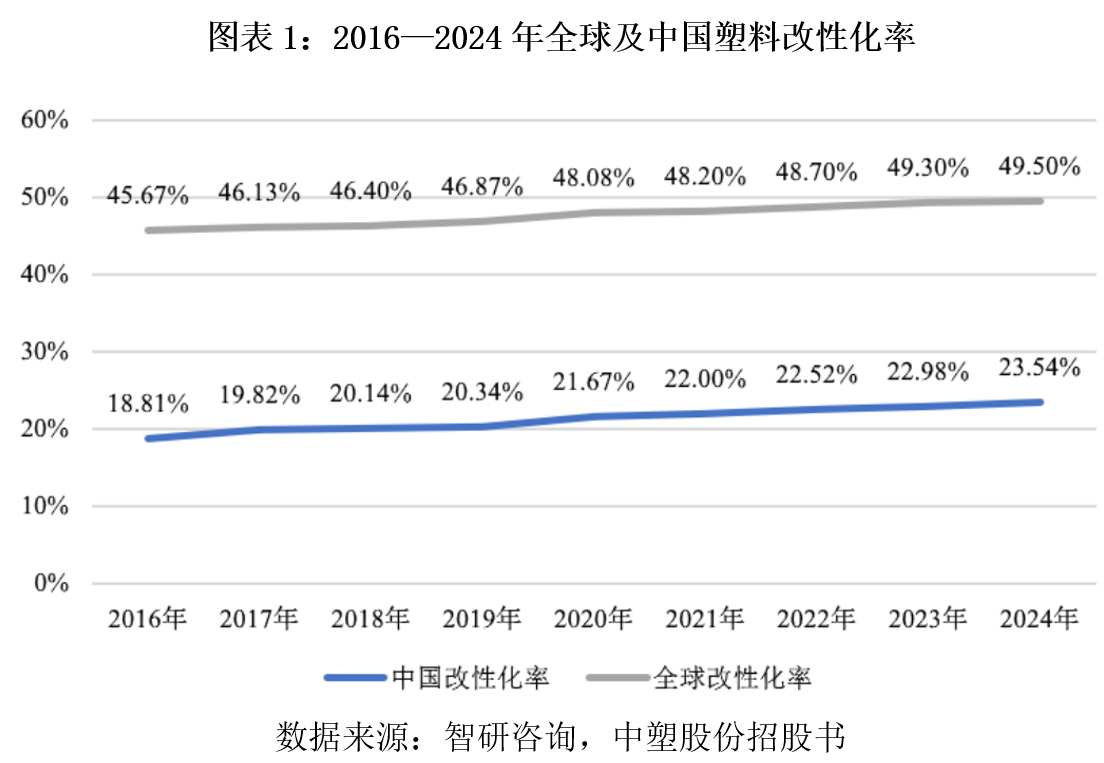

本次审核过程中,深交所问询函中问询了产能过剩风险,并提到我国塑料改性化率较低且提升缓慢,对行业长期增长空间提出质疑,也精准点出中塑股份扩产背后的潜在行业风险。

据行业公开数据显示,我国是全球最大的改性塑料生产与消费国,但改性化率仍偏低。据智研咨询数据统计显示,2016—2024年我国塑料改性化率从18.81%增长至 23.54%,远低于全球50%的平均水平,虽然长期来看存在提升空间,但近年增长速率缓慢,行业整体进入低速增长阶段,无法为企业大规模扩产提供充足的行业红利支撑。

究其原因,我国庞大的塑料产量中,很大一部分流向了低价值的包装薄膜、编织袋、一次性制品、管材管件等,这些领域用普通塑料便能满足,经济上没有动力去提升改性化率。

相比之下,欧美日的塑料消费结构中,汽车、高端电子电气、精密制造、航空等高附加值产业的占比更高——而这些恰恰是最需要改性塑料(阻燃、增强、耐高温、抗冲击)的场景。

对于产能过剩的风险,中塑股份在问询函回复文件中表示,总体来看,新增产能与下游需求增长方向较为匹配,高端化、功能化产品领域的供给能力仍处于提升阶段,行业整体尚未出现全面产能过剩。

改性塑料下游领域众多,产品若能实现向其他领域延伸,也可化解中塑股份的产能消化压力。

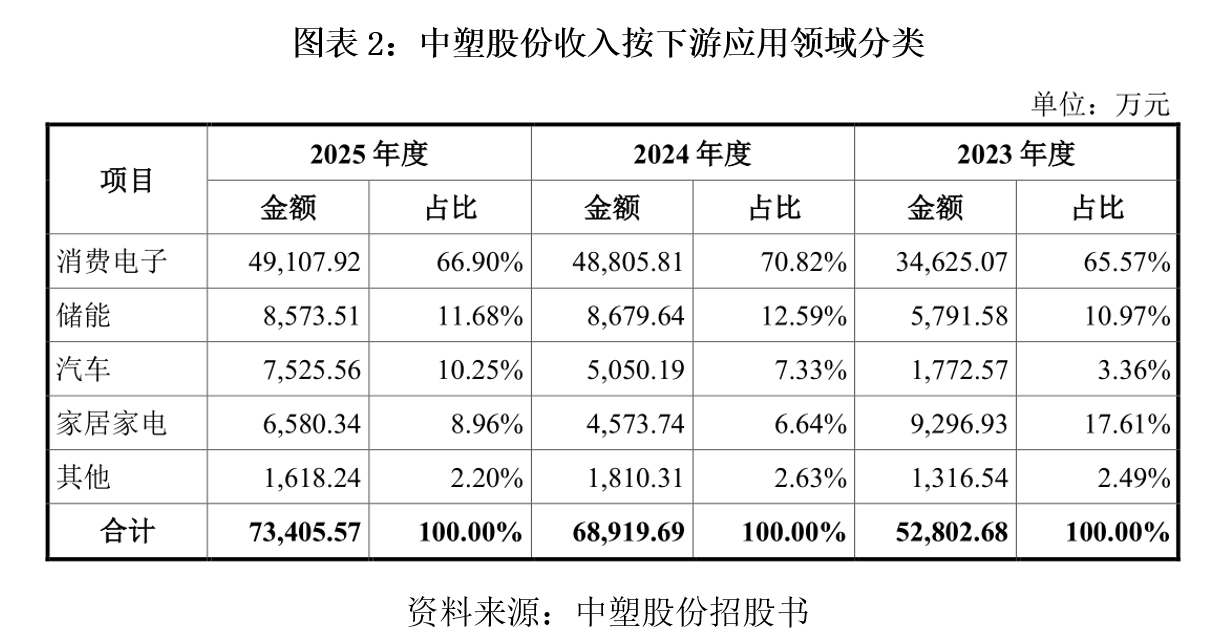

招股书显示,中塑股份核心主营产品为改性工程塑料,产品广泛适配多类下游产业,但目前公司收入高度依赖消费电子单一赛道。2023—2025年,消费电子领域为中塑股份贡献的营收占比分别高达65.57%、70.82%、66.90%,三年间营收占比始终维持在65%以上,企业经营深度绑定消费电子行业景气度。

为破解结构单一难题,中塑股份对外表示已着手布局储能、新能源汽车、家居家电等新兴高景气赛道,试图分散经营风险,挖掘新的业绩增长点。但从实际经营成果来看,新兴领域营收占比始终未能实现有效突破。

改性塑料行业具备极强的技术壁垒与客户认证壁垒,不同应用场景对塑料材料的耐热性、抗腐蚀性、强度等指标要求差异较大,且下游头部客户认证周期普遍长达1—3年,中小企业跨领域研发、认证、市场拓展的成本高昂,这也是多数改性塑料企业难以快速完成赛道转型的核心原因。

除却外部行业与市场难题,中塑股份自身产能利用现状,进一步放大了本次扩产的争议性。产能利用率是衡量企业产能是否饱和、是否具备扩产必要性的核心指标。招股书显示,2023—2025年,中塑股份产能利用率分别为76.18%、84.01%、82.81%。数据直观表明,近三年公司现有生产线始终未达到满负荷生产状态,仍存在近两成闲置产能。

综合来看,当前中塑股份面临多重发展困境:自身营收增速大幅回落,增长动能不足;所处行业改性化率提升缓慢;下游客户高度集中于消费电子,新兴赛道开拓受阻;现有产能未得到充分利用。多重因素叠加,在暂无明确新增需求支撑的前提下,该公司贸然推进产能翻倍计划,未来新增产能能否顺利消化、大规模扩产是否会造成产能闲置、固定资产折旧是否会侵蚀企业利润,诸多问题仍存在极大不确定性。