三年累计营收刚过4亿元,累计未弥补亏损却超过10亿元——北京鞍石生物科技股份有限公司(以下简称“鞍石生物”)交出了商业化以来的首份成绩单,但距离实现扭亏依然任重道远。

招股书显示,自核心产品伯瑞替尼纳入医保后,鞍石生物的收入暴增3倍,由2024年的0.72亿元升至2025年的3.33亿元,但销售费用也同步飙到2亿元,研发更是烧掉3.27亿元。更麻烦的是,国内四款同类竞品(赛沃替尼、谷美替尼、特泊替尼、卡马替尼)早就虎视眈眈。

这家MET靶向药的“全球首创”故事,到底会迎来何种终局?

5月26日,就持续亏损与商业化效率、核心产品竞争格局与附条件批准风险等问题,时代商业研究院向鞍石生物发送邮件并致电询问,但截至发稿未获回复。

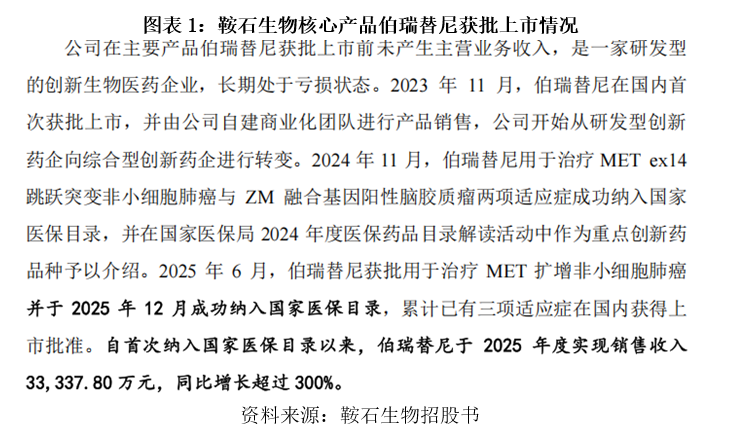

如图表1所示,2023年11月,伯瑞替尼获批上市。2024年11月首次进医保,2025年12月再添一项适应证。短短两年,三项适应证全部被纳入国家医保目录。于是2025年鞍石生物交出了一份亮眼的收入单:全年药品销售收入为33337.80万元,同比增长超过300%。

但翻开利润表,画风突变。2025年净利润亏损为31902.51万元,加上前两年,三年累计亏损超过10亿元。其中,2025年的销售费用为2.01亿元、管理费用为1.06亿元、研发费用为3.26亿元,三项费用合计为6.33亿元,是当期营收的1.90倍(计算可得6.33/3.33=1. 90)。换句话说,鞍石生物现有的商业化能力根本不足以覆盖各项成本与开支。

更要紧的是现金流。2025年鞍石生物的经营活动现金流净流出2.51亿元,账上货币资金还剩3.27亿元。按照这个烧钱速度,在没有任何募资及银行贷款的情况下,即便不新增研发投入,该公司的现金流可能撑不过一年半。难怪这次IPO要募资24.5亿元,其中5亿元将用来补充营运资金。

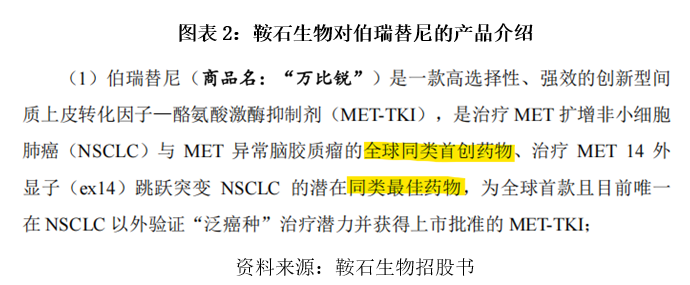

鞍石生物在其招股书里反复强调“全球同类首创”“潜在同类最佳”,如图表2所示。但翻到风险提示部分,该公司自己也承认:国内已有五款MET-TKI药物获批上市。除伯瑞替尼外,赛沃替尼、谷美替尼、特泊替尼、卡马替尼也全部获批治疗非小细胞肺癌。而且这四款中,有三款已经进了医保。

伯瑞替尼虽然是全球唯一在MET异常脑胶质瘤上验证“泛癌种”潜力的MET-TKI,但根据世界卫生组织的数据,非小细胞肺癌约占所有肺癌病例的85%,这才是最大的市场。在这个战场上,伯瑞替尼不仅要和四款已上市产品抢医生处方,还要面对和黄医药(00013.HK)、上海海和药物研究开发股份有限公司等企业在研竞品的围剿。更关键的是,两项核心适应证(MET扩增、MET ex14跳跃突变)都是“附条件批准”,需要在上市后四年内完成确证性临床试验才能转为完全批准。万一数据不达预期,药品批件可能被撤销。

伯瑞替尼确实填补了临床空白,但在商业世界里,“第一”不等于“唯一”,更不等于“盈利”。在烧钱速度远快于造血速度的阶段,投资者真正需要鞍石生物回答的问题是:公司扭亏还需要多少时间?下一个重磅管线安达艾替尼什么时候能顶上?