深交所官网信息显示,5月29日,青岛迈金智能科技股份有限公司(以下简称“迈金科技”)创业板IPO获受理。这家深耕智能骑行领域的国家级专精特新“小巨人”企业,凭借与Wahoo Fitness的深度绑定实现业绩爆发式增长,但过度依赖单一客户、毛利率走低、境外收入占比攀升等风险亦引发市场关注。

招股书显示,迈金科技是一家专注于智能骑行领域的高新技术企业,主营业务为骑行运动智能化产品的研发、生产及销售。公司目前已形成覆盖室内智能骑行终端、室外智能骑行终端及自行车电子变速系统套件的完整产品矩阵,其中智能骑行台产品按制造商出货量计算位居全球领先地位。然而,公司仍面临国际巨头的激烈竞争。佳明、Wahoo等国际品牌在高端市场占据主导地位,禧玛诺、速联则长期垄断自行车电子变速系统市场。

报告期内(2023至2025年),迈金科技实现营业收入分别为2.28亿元、5.43亿元和8.00亿元,年复合增长率高达87.25%;扣非归母净利润由2023年的亏损1189.40万元,大幅跃升至2024年的7897.27万元和2025年的1.18亿元,盈利能力持续增强。同时,2025年公司经营活动现金流净额为1.42亿元,较2024年的4066.44万元增长显著,造血能力明显改善。

尽管业绩亮眼,但不容忽视的是,报告期内公司综合毛利率分别为44.41%、43.24%和42.47%,呈逐年下降趋势。公司坦言,若未来市场竞争加剧导致产品价格下降,或原材料价格上涨导致成本上升,或低毛利率产品收入占比提高,可能导致公司毛利率进一步下降,进而对公司盈利能力产生不利影响。

从收入结构看,智能骑行台为公司核心产品,2025年贡献收入5.19亿元,占主营业务收入65.26%;室外智能骑行终端(智能码表、传感器、智能车灯)合计收入1.59亿元,占比19.98%;自行车智能驱动产品(功率计、电子变速套件)收入8555.59万元,占比10.75%,其中电子变速套件作为2024年末新推出的国产替代产品,尚处于商业化初期。

据弗若斯特沙利文报告,按制造商出货量计,迈金科技2024年智能骑行台产品出货量达25万台,全球市场份额23.8%,位居全球第一。这一成绩很大程度上得益于其为Wahoo Fitness提供的ODM代工服务。而如按照品牌最终销量计算,Wahoo Fitness 2024年全球销量约为30万台,占全球市场份额约31%。

报告期内,公司对第一大客户Wahoo Fitness的销售收入占营业收入的比例分别为7.56%、41.72%、50.13%,对单一客户构成重大依赖。公司坦言,预计未来一定时期内该占比仍将维持高位。若Wahoo Fitness未来因经营状况变化、采购策略调整、产品质量问题或转向其他供应商等原因减少或停止对公司的采购,且公司未能及时开拓新客户或自有品牌业务收入不能快速增长,将直接导致公司销售收入下降,对公司经营业绩产生重大不利影响。

报告期内,公司境外收入占主营业务收入比例从33.44%快速攀升至79.83%。公司产品主要出口欧洲、北美、亚洲等地。若相关国家提高关税、设置贸易壁垒或实施进口配额,将直接增加出口成本、削弱产品竞争力。此外,国际贸易摩擦可能导致汇率波动和物流成本上升,进一步加剧经营不确定性。

由于公司全球化程度不断加深,境外知识产权侵权风险也随之而来。公司部分产品出口至美国、欧盟等知识产权保护严格的地区。尽管已建立知识产权管理体系,但受限于专利公开时间差、技术复杂度高及司法辖区差异等因素,仍无法完全排除被第三方主张侵权的风险。一旦发生重大纠纷,可能面临诉讼赔偿、停止生产销售等后果。

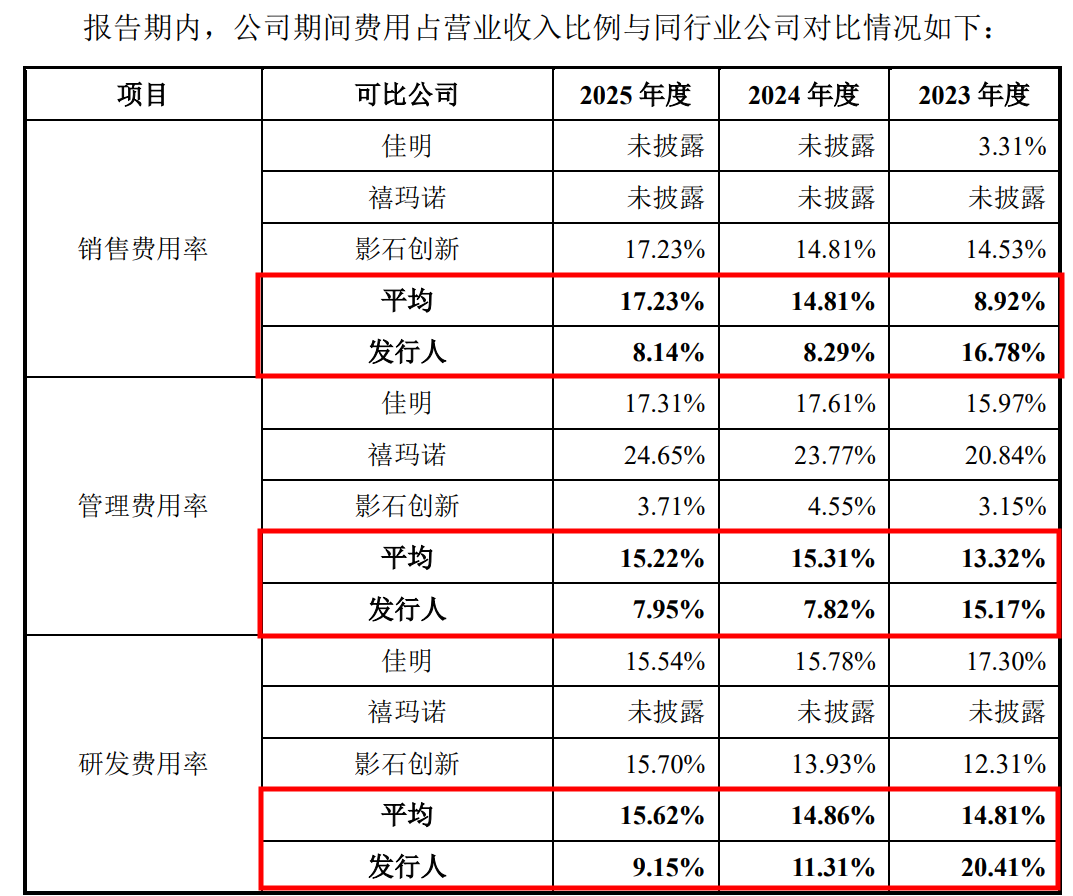

记者注意到,作为一家高新技术企业,迈金科技研发费用率逐年走低,迵异于可比公司变动趋势。报告期内,公司研发费用分别为4655.54万元、6141.91万元和7312.41万元,占当期营业收入的比例分别为20.41%、11.31%和9.15%。而可比公司研发费用率平均水平一直保持在15%左右。

同时,2024年和2025年公司销售费用率、管理费用率也较2023年大幅下降,与可比公司变动趋势不一致。公司解释称,主要原因为2023年公司规模相较于可比上市公司较小,此后两年销售规模扩张所致。

本次IPO,迈金科技计划募集资金7.49亿元,将投资于生产基地二期建设及生产线升级与物流自动化建设项目、智能骑行产品研发项目、数字化与品牌营销项目及补充流动资金。

需要指出的是,公司2025年智能骑行台产能利用率已达111.09%,但智能码表产能利用率降至56.37%,电子变速套件产能利用率仅14.48%。新增产能能否有效消化、低产能利用率产品能否改善,值得关注。