【导读】中欧瑞博董事长兼首席投资官吴伟志以《百年大变局与AI大浪潮的思考》为题发表演讲

“中国股市反而应保持相对乐观,中国强大的制造业优势与积极的股市政策,为资本市场的慢牛奠定了坚实基础”,5月28日,由中国基金报主办的第二届全球资产管理论坛暨2026中国私募基金论坛在深圳成功举办,中欧瑞博董事长兼首席投资官吴伟志以“百年大变局与AI大浪潮的思考”为主题进行演讲。

在地缘政治博弈加剧与AI技术颠覆性前进的背景下,他从宏观变局和产业浪潮两个维度分享了对投资的深度思考。吴伟志认为,在当下这个时代,“大变局”和“AI”是做投资不可回避的两个关键词。

吴伟志表示,世界正经历从基于规则的时代重回靠实力说话的“帝国时代”的深刻变局。在这样的大背景下,国家安全与经济发展已被很多国家置于同等重要的地位,全球范围内国防开支的扩张可能成为未来一个“灰犀牛”。风险资产与避险资产同步创新高的现象,反映的是纸币贬值的深层逻辑,在类滞胀环境下,石油、黄金等资产从长期角度看仍将保持强势。

吴伟志认为,本轮AI大浪潮与2000年互联网泡沫具有高度相似性。美国头部云厂商资本开支已连续三年以60%—70%的速度高增,2026年大概率是这一轮资本开支增速的顶点。从美国四大云厂商的利润和经营现金流来看,未来将难以支撑持续加码的资本投入,而前期累计的巨额资本开支将产生庞大的折旧摊销,对利润端构成压力。

吴伟志表示,当前AI浪潮已进入泡沫后期的“虹吸”阶段,上涨的主力不再是行业龙头,而是产业链上的其他相关品种,这一现象与2000年互联网泡沫尾声的景象十分相似。在这样的大环境中,对中国股市反而应保持相对乐观,中国强大的制造业优势与积极的股市政策,为资本市场的慢牛奠定了坚实基础。

资料显示,吴伟志拥有33年资本市场从业经验,管理资产规模超百亿元。他专注于中国内地、香港和海外二级市场投资,坚持从基本面研究出发进行成长股择优投资,总结市场牛熊转换的长期规律,原创了春夏秋冬四季投资配置模型。

越来越多的国家更重视国家安全

对于“百年大变局”,吴伟志表示,最近聆听了华东师范大学的许纪霖教授的授课,很有启发。根据许纪霖教授的观点,世界正重回帝国时代,这是很多人没有经历过的世界环境。

而世界为什么重回帝国时代,吴伟志在郑永年先生的书《变局与定力》中找到了答案。他认为,今天重回帝国时代,主要源于两种失衡:一种失衡是长期和平带来的社会贫富差距扩大。在长期和平环境下,经过几代人的努力,不同家庭、家族的财富差距会不断拉大。另一种是AI出现进一步让社会内部贫富差距拉大,进而加剧国与国之间的差距。

吴伟志表示,在大变局下,很多国家已经把国家安全和经济发展视为同样重要的目标。为保证国家安全,就需要强大的国防力,很多国家在加强军费开支,这可能形成一种“灰犀牛”环境。

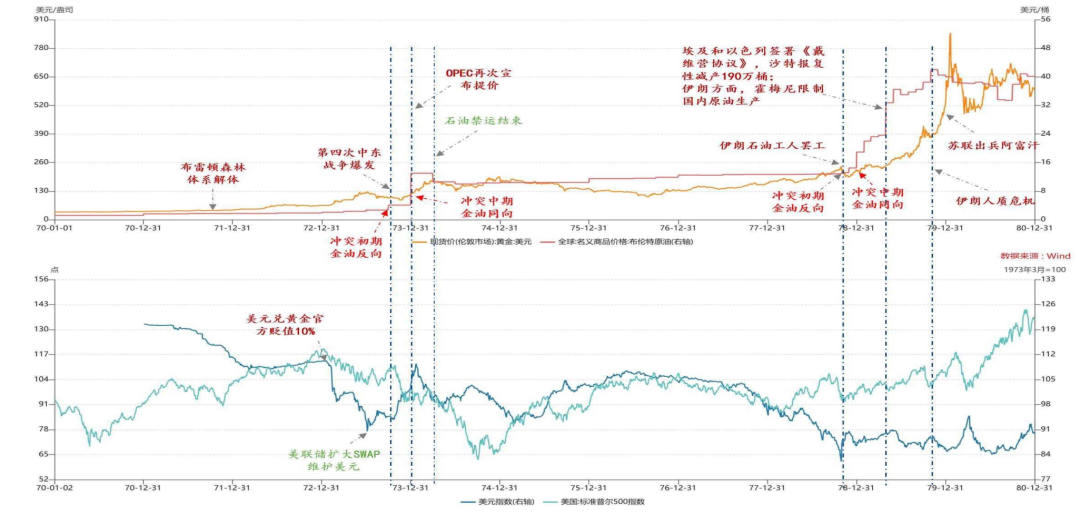

在各国加强国家安全大背景下,吴伟志谈到美股、黄金、石油等大类资产情况。对于风险资产美股和避险资产黄金近年来同时上涨,吴伟志分析称,这可能反映出纸币贬值的逻辑,与“灰犀牛”大环境可能有很强的相关性。

而对于黄金和石油的走势,吴伟志表示,从20世纪70年代的滞胀环境看,石油和黄金价格走势虽然有时会分离,但从长期走势来看,两者依然会保持很强的正相关性。

对于美伊冲突对油价影响,吴伟志表示,冲突结束之后,油价是否就会回落,他持保守观点。他称,从20世纪70年代两次海湾战争的历史看,战争导致的油价上涨,并没有在战争结束后就回落。

中国的制造业优势非常强大,对中国股市要乐观

AI在资本市场是否已经形成泡沫,投资界非常关注并具有很大分歧。吴伟志表示,这次AI大浪潮,可以类比2000年互联网浪潮的泡沫。

吴伟志说,美股2000年的互联网泡沫,在2000年3月达到高潮,而后见顶回落;从2000年10月开始,出现了加速下跌和虹吸现象,即2000年10月到2001年3月期间,市场出现很不正常的虹吸现象。

吴伟志表示,在2000年互联网泡沫前后,资本开支的主要推手是电信运营商,投资峰值在2004年达到1600亿美元峰值。但股票市场的泡沫在2000年就破了,不是在2004年,股市的下跌领先了投资4年。但如果看投资增速数据,2000年恰恰是一个峰值,2000年电信运营商的资本开支增速为30%出头,随后就缓慢下行。

吴伟志的团队将美国头部的4家云厂的资本开支进行合并,他们认为,这一轮资本开支增长从2024年起步,2024年的资本开支达到2504亿美元,增幅达62%;2025年的资本开支增幅为65%;2026年预计为73%。资本开支连续3年高增长,高于电信运营商连续多年的30%增幅。

吴伟志说,2026年四家云厂总的资本开支预计7150亿美元;从各家云厂的指引来看,2027年合计9700亿美元左右。而从四家公司的利润和营运现金流来看,并不容易维持。

吴伟志分析,如果2027年四大云厂的资本开支达到9700亿美元,增速为36%。2026年就是这一轮资本开支增速的高点,这个概率是比较大的。

而美国四家云大厂2025年的利润总额为3800亿美元,资本开支为4100亿美元,2026年利润总额大概有10%—15%增长,约4200亿美元;但2026年的资本开支有7100亿美元,差距不小。

四大云厂2025年的经营现金流为5000多亿美元,2026年经营现金流到7000亿美元左右,和资本开支基本相当。从2027年的角度来看,经营现金流不支持这样的资本开支增长。

吴伟志表示,资本开支在未来都要产生折旧摊销,截至2026年底的这6年,四大云厂资本开支累计达到1.8万亿美元;到2027年底,资本开支会达到2.8万亿美元。如果按照6年的折旧摊销,每一年的折旧摊销得超4000亿美元。

吴伟志认为,如果未来美国四大云厂新增的收入不能够大幅地超越折旧摊销,那利润端就会有问题。

吴伟志最后表示,在2000年美股互联网泡沫时期,最后加速见顶时,涨得最好的一批股票并不是龙头股。如今美股“七姐妹”未延续强劲涨势,而美光、海力士、三星等却大幅上涨。

对于中国股市,吴伟志表示,要相对乐观一些,中国股市的“慢牛”基础仍然牢靠,中国制造业的优势非常强大,政策上依然坚定呵护支持股市。