AI浪潮在全球资本市场持续演绎,科技股引领下,近期美股纳斯达克指数,A股创业板指、科创50等代表性科技指数均创历史新高。全球科技资产交易热度持续高涨,科技板块交易也逐渐趋于极致。5月最后一周,A股传统价值等板块开始出现阶段性的表现,这是否会是分化行情收敛的前置信号?本文对此进行分析。

今年以来A股科技资产成为投资者关注的焦点,交易热度持续提升。我们从整体科技板块、代表性科技指数,以及科技龙头股三个维度出发,观察各市场科技资产估值、成交、市值及盈利匹配情况。若以全球对比视角,当前部分科技交易确实已趋于极致。

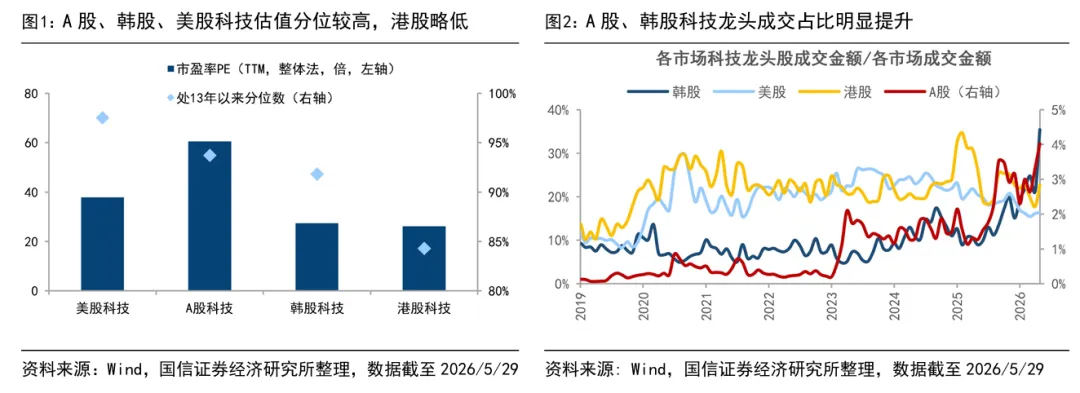

全球股市科技交易趋于极致,A股也不例外。①估值水位:A股、美股、韩股科技板块估值水平均较高。我们以通信设备、半导体、电子设备、先进制造、软件、IT互联网、传媒、电信服务八个细分领域构造科技板块。当前A股、美股及韩股的科技PE分别为60倍、38倍和27倍,均处历史90%以上分位,港股科技板块为26倍,估值略低。从代表性指数看,A股科创50 PE为166倍,处95%分位,纳斯达克100(36倍,88%)、KOSPI200信息科技(45倍,88%)PE估值处历史较高位,A股创业板指(48倍,48%)估值水平相对合理。

②成交集中度:科技板块是各市场交易的热点。5月以来,A股科技板块成交额占市场整体比重达53%,处历史99%分位,韩股科技为76%、100%,美股科技为60%、100%、港股科技为57%、99%。

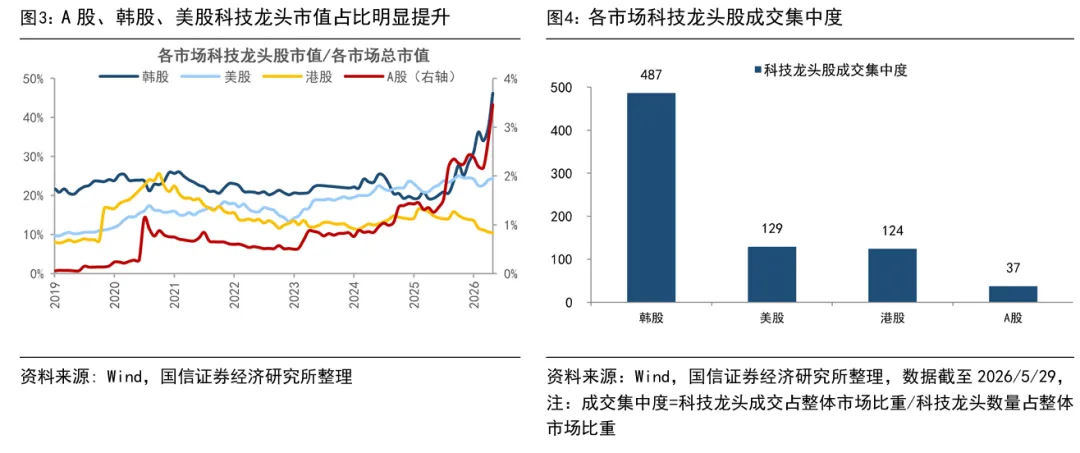

龙头股层面,A股和韩股科技龙头成交集中度大幅提升。我们选择各市场热门科技龙头作为观察对象,A股(中际旭创、天孚通信、新易盛、中微公司、中芯国际、寒武纪)成交占市场整体比重为4%、处19年来100%分位;韩股(SK海力士和三星电子)为35%、100%分位。美股(英伟达、谷歌、亚马逊、特斯拉、微软、苹果和META)和港股(腾讯、阿里、小米、美团、中芯国际)科技龙头由于内部分化明显,成交占比及所处历史分位数分别为16%、20%分位,23%、58%分位,成交热度不如A股和韩股极致。

③市值占比变化:韩股科技占比变化最极致。从流动市值角度看,A股、美股和韩股科技板块市值占比分别达38%、52%、80%,均上升至接近100%的历史极限分位。龙头个股层面看更加极致,目前韩股2只科技龙头市值占整体市场比重达46%,A股科技龙头占比也升至3%,均处于处19年以来100%分位。美股科技龙头市值占整体市场比重为24%、处97%分位。而港股科技龙头占港股市值比重下滑至10%、处19年以来11%分位。

综合来看,A股科技交易已经趋于极致水平,与美股、韩股科技相近,并已明显高于港股科技板块。

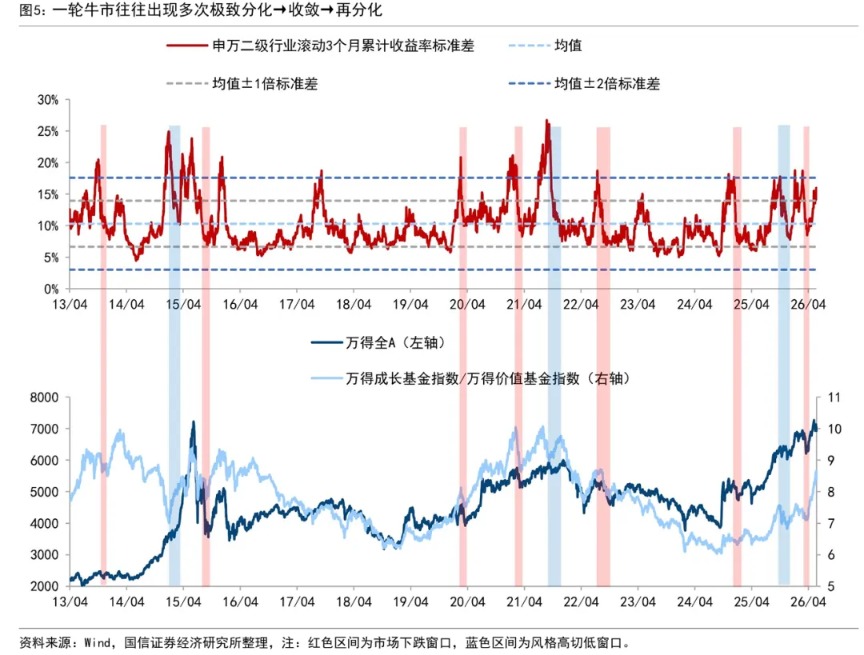

参考历史,一轮牛市往往出现多次行情极致分化→收敛→再分化。如前文所述,近期科技行情已经演绎较为极致、估值在全球对比视角下处于较高水平,那么接下来如何看?我们首先以申万二级行业滚动三个月收益率的标准差作为行情分化程度的观测指标,发现“行情极致分化→阶段性收敛”的现象在牛市当中其实较为常见,一轮典型牛市期间市场往往都会经历3-4次该过程。

历史上分化行情的收敛有两个实现路径,其一是整体市场下跌、前期涨幅大的行业跌幅更深(对应下图红色阴影区间)、但调整期较短,例如2013/10、2020/3、2026/3;其二是行情出现高低切、前期弱势行业开始补涨(对应下图蓝色阴影区间)、对应的切换期相对更长,例如2015/01-2015/03、2021/09-2021/12、2025/09-2025/12。而当前我们观测的行情分化程度已经再次逼近历史极值位置附近,或意味着本轮极致分化的行情可能将再次迎来收敛。

市场震荡整固或仍延续。前文我们提到分化行情的收敛路径有两种,一种是市场下跌窗口中,前期涨幅较大的行业回调更深,另一种是震荡向上行情中,弱势行业逐渐补涨。那么本次行情会通过大幅下跌的路径实现收敛么?目前看概率较低,实际上我们在前期报告中提出,考虑到3月末以来市场持续上涨后,部分资金存在一定获利了结需求,因此短期市场难免面临震荡整固。近期市场表现已在逐步验证我们先前的判断,本周A股主要指数大多震荡回落,上证指数跌1.1%、万得全A跌1.72%。而中期维度来看,短期A股整固不改向上趋势,牛市依然延续。历史上看牛市转熊市需要看到在整体股市情绪过热、宏观环境明显走弱等信号,当前均未出现。此外,海内外积极因素将支撑牛市继续。

分化行情或将迎来收敛,结构上应注重均衡配置。我们在前文提出,牛市中行业结构极致分化后或阶段性迎来收敛。因此,当下或应均衡配置。

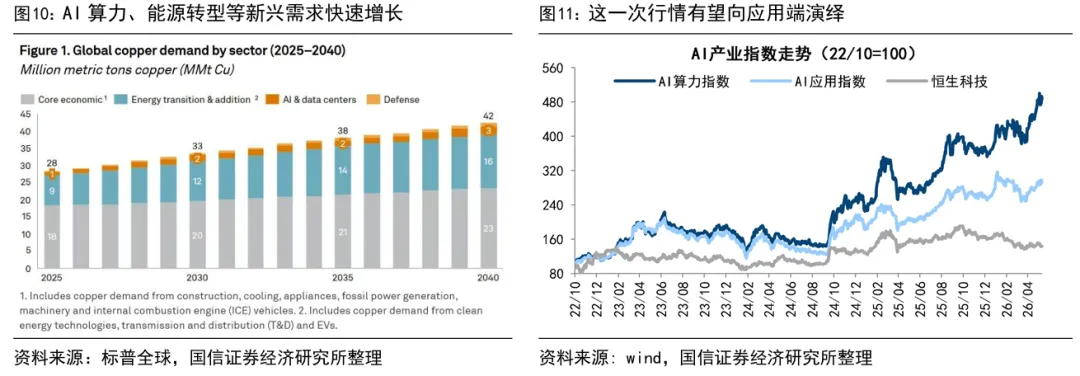

科技内部或出现扩散。近期A股部分科技领域已积累较大涨幅,短期不排除阶段性降温的可能。中期AI产业趋势仍在延续,科技行情主线地位不变,不过结构上或出现扩散,除了前期涨幅较大的硬件端外,重视上游能源电力、下游AI应用;此外,机器人、商业航天产业层面存在积极催化的科技领域也值得关注。

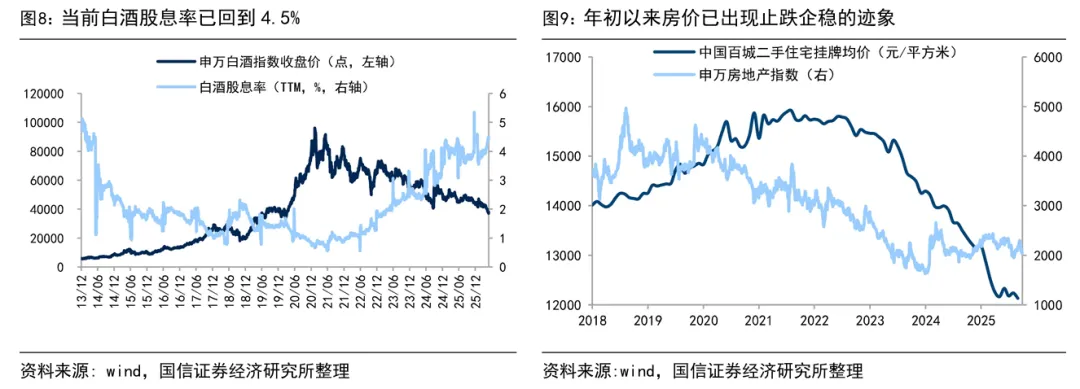

地产白酒等老登资产存在补涨的机会。年初以来白酒和地产基本面均已在持续回暖,此外近期板块利好催化也在不断出现。5月28日国务院印发《城市更新“十五五”规划》,明确“好房子”建设改造等14项重大工程和行动。往后看,当前白酒和地产已具备估值和持仓“双低”特征,在扩内需政策基调延续积极的背景下,后续有望延续修复。

此外,关注成交热度提升下的券商,以及供需格局改善的资源品。当前A股牛市氛围延续,成交量能明显放大,前期行情平淡、但盈利改善趋势明显的券商或有阶段性表现机会。3月以来除油气外的资源品板块同样整体表现不佳,近期国务院常务会议明确把多种矿产列入国家级战略性矿产目录,叠加AI、新能源产业正带动上游资源品新兴需求爆发,供需格局改善下资源品板块有望持续受益。

风险提示:地缘局势恶化超预期、国内经济修复出现波动。