自从去年12月的2026年年度策略报告《【广发策略】26年策略展望:挣脱牢笼,打破历史经验的桎梏》至今,我们一直想和大家强调的是,在外部重大变革面前,尤其是AI这种生产力级别的创新,一些历史经验规律大概率要被重新审视。

“事不过三”、成交额占比、集中度拥挤度、机构持仓等过往规律,在过去一年的AI技术突破中,被不断打破。但是,走到目前为止,这些指标仍然还是会成为市场短期博弈的因素,本文我们主要再探讨这些规律应用的边界。

一、首先,关于市场整体研判:

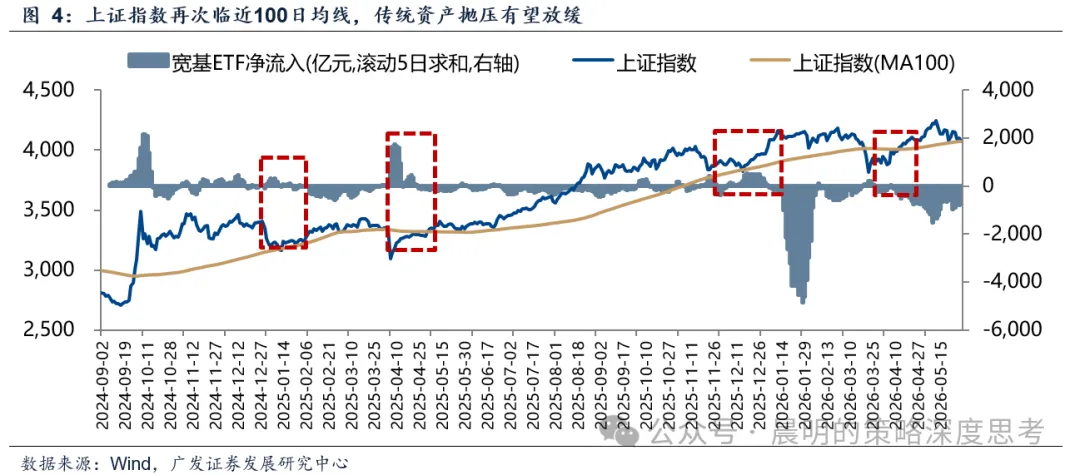

①9.24牛市以来,上证指数只有两次跌破100日均线(短线看20日均线,中期趋势看20周均线,即100日)

②第一次是25年4月对等关税、第二次是26年3月美伊冲突,都是外部重大黑天鹅导致。其余每次回调基本踩中100日均线。

③过度偏离100日线,往往会有降温;100日线附近多以呵护为主。

④过去2周,指数反复试探100日均线,如果未来一段时间,没有外部重大黑天鹅因素,预计系统性风险不大。

⑤因此,当指数没有负面β的情况下,市场也不会出现资金全面流出,季度维度上,还是可以聚焦业绩和产业(6月底A股中报预告、7月中旬美股中报)。

二、当下热点问题,前5%个股的成交占比:美股 VS A股

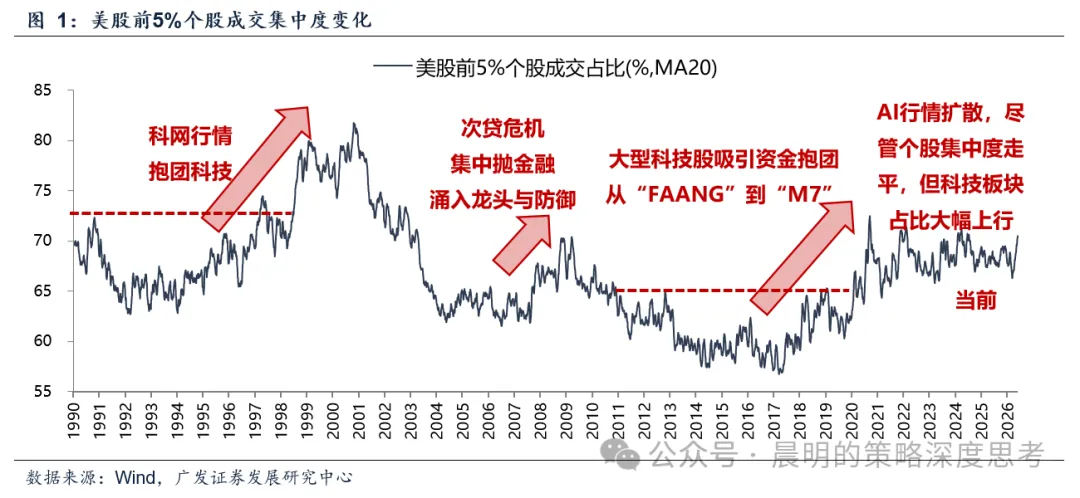

美股视角:美股前5%个股的成交额占比,历史上有三次超过70%。①1995-2000年,科网行情;②2007-2008年,次贷危机爆发,避险行情;③2017年至今,资金抱团大型科技公司,目前美股前5%个股成交额占比约在70%水平。

从美股经验,可以得到结论:

①大的产业趋势到来时,成交集中度会突破过去长期存在的阈值,若以过去10-20年的波动范围作为阈值,很可能错过大级别机会;

②当前美股的成交集中度尚未到达高位水平,略低于2020年9月的高点,也远低于2000年科网泡沫期间。

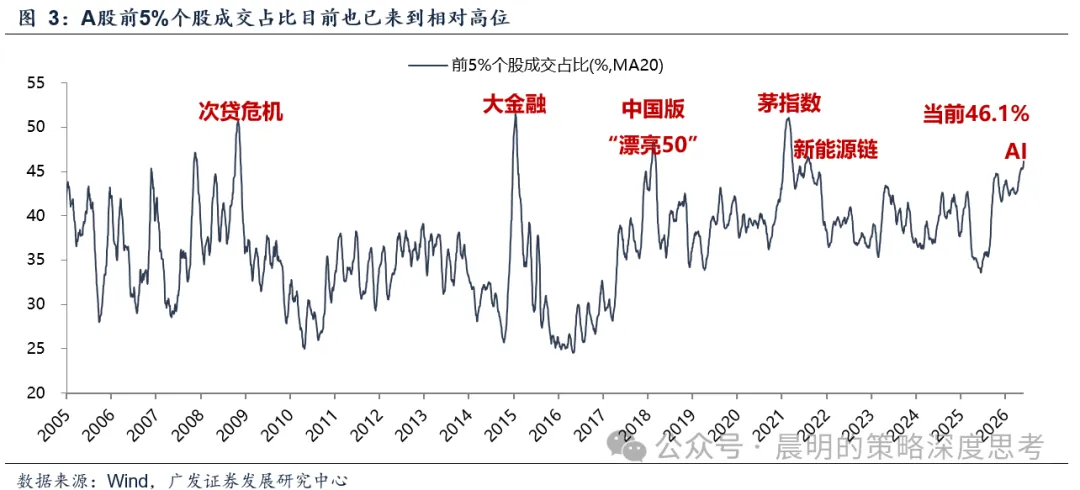

A股视角:前5%个股成交额占比快速提升、但尚未突破50%、也未到达历史高位。随着外部重大变革的发生,A股相关板块的成交集中度仍有上行空间。

①即便是与历史高点比较,当前成交集中度仍低于历史高点;②在大的产业趋势面前,成交集中度本身就有望创新高;③本轮传统资产的加速抛售恐难持续,后续成交集中度的高斜率有望放缓。

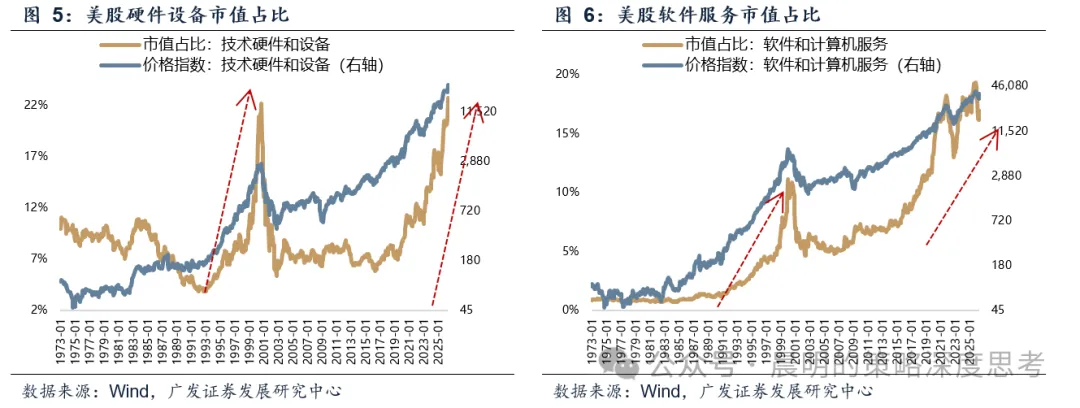

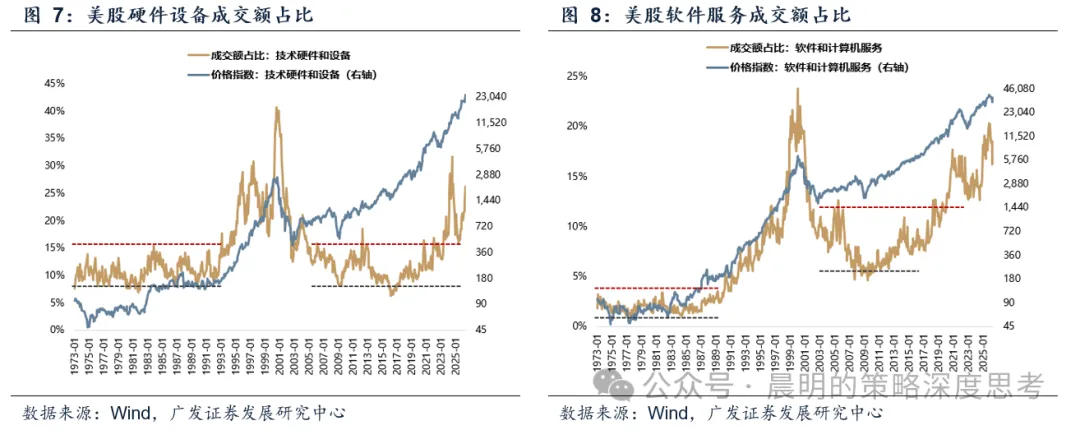

三、科技产业的成交占比/市值占比:美股 VS A股

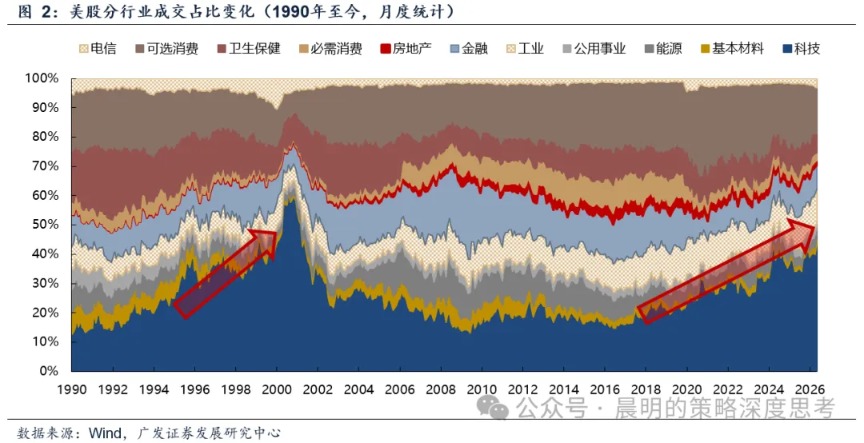

美股视角:科网时期的互联网产业成交占比、市值占比迭创新高。

如图7所示,美股硬件设备的行业成交占比,在大部分时间里,比如70-80年代,00-10年代,都有一个稳定的阈值(17%),但是,恰恰在90年代科网周期爆发、23年后AI周期爆发,成交占比会大幅度且长期突破二十年的阈值。

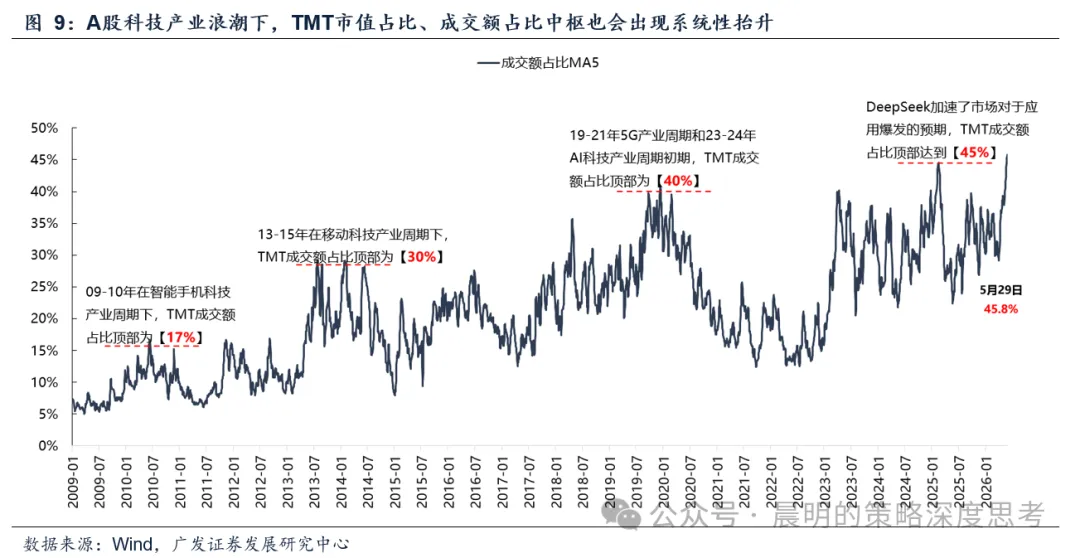

A股视角:

①A股经历了4轮科技产业浪潮,TMT市值占比、成交额占比中枢出现系统性的抬升;

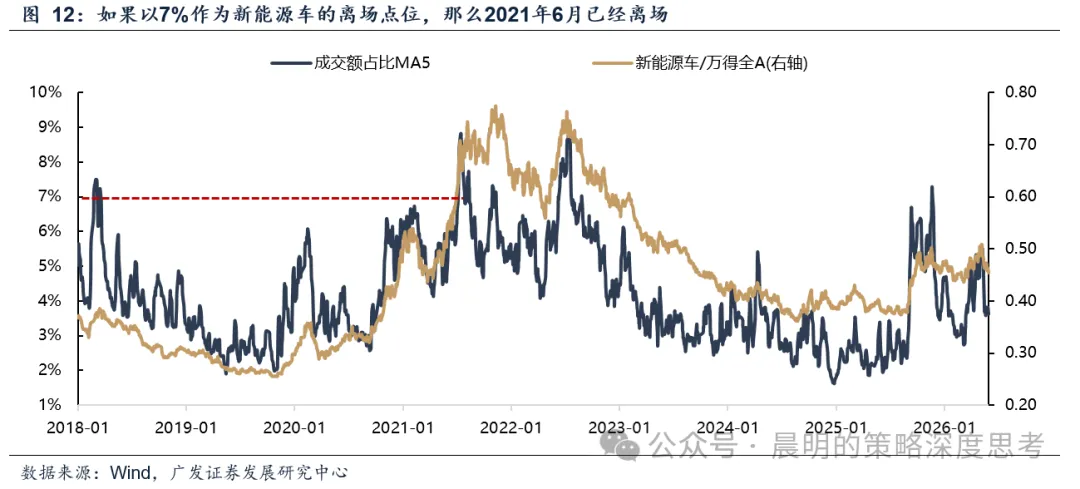

②2021年的新能源车、2025-26年的光模块等板块,也出现成交额占比中枢系统性提升。

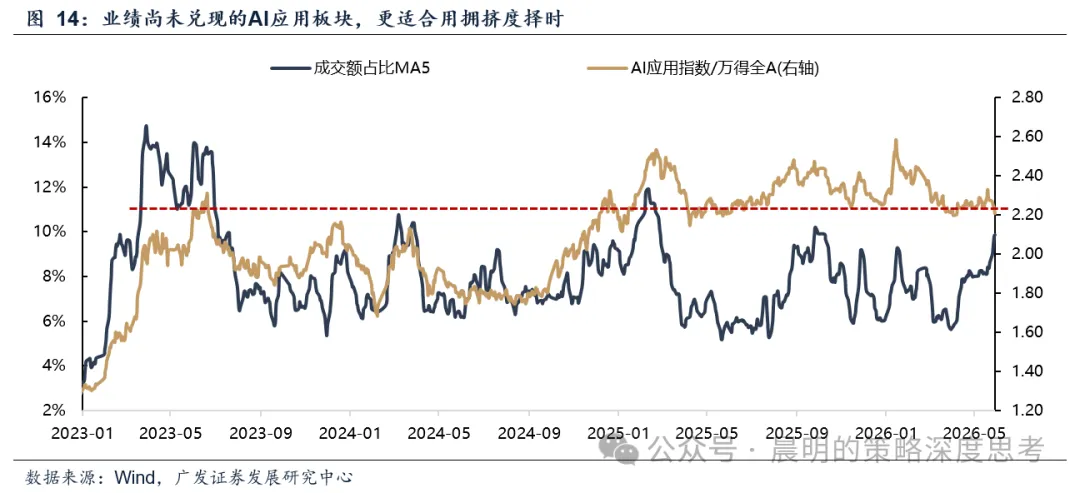

因而,在景气度和业绩加速面前,以交易集中度、成交额占比、市值占比为代表的拥挤度指标很容易失效。

上述这类指标更适用于业绩尚未兑现的题材板块,典型如人形机器人、商业航天、AI应用等。

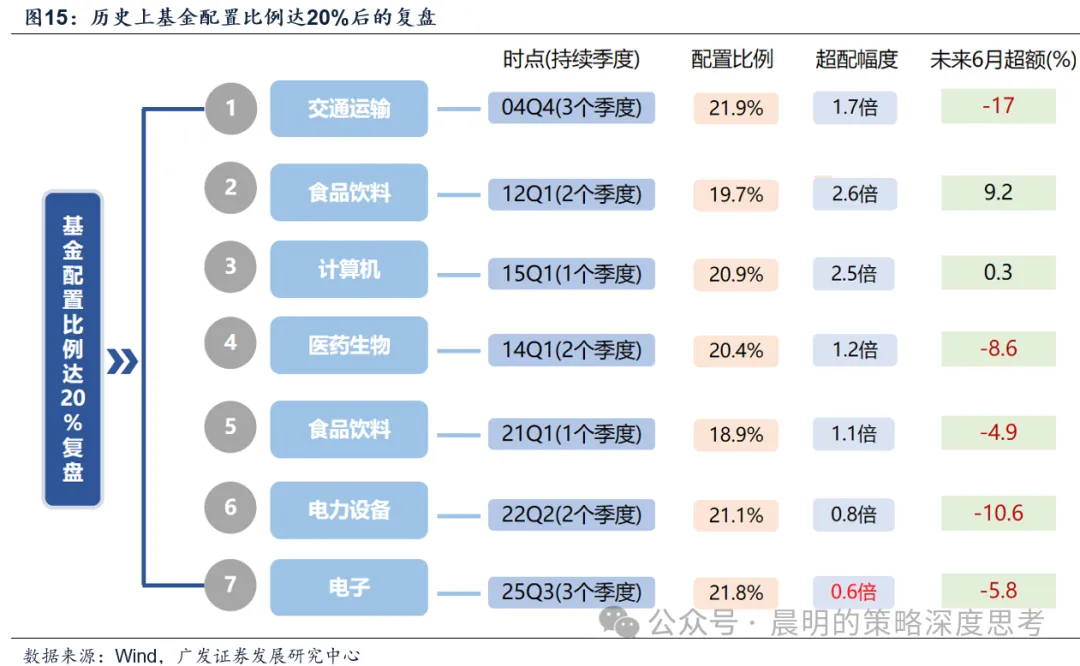

四、产业趋势兑现业绩的阶段,基金筹码结构、加仓幅度,对股价的指示意义也在下降

近2年已经失效的历史经验规律包括:

①历史上,单一行业持仓超20%后短期或将承压,电子板块已经打破规律;

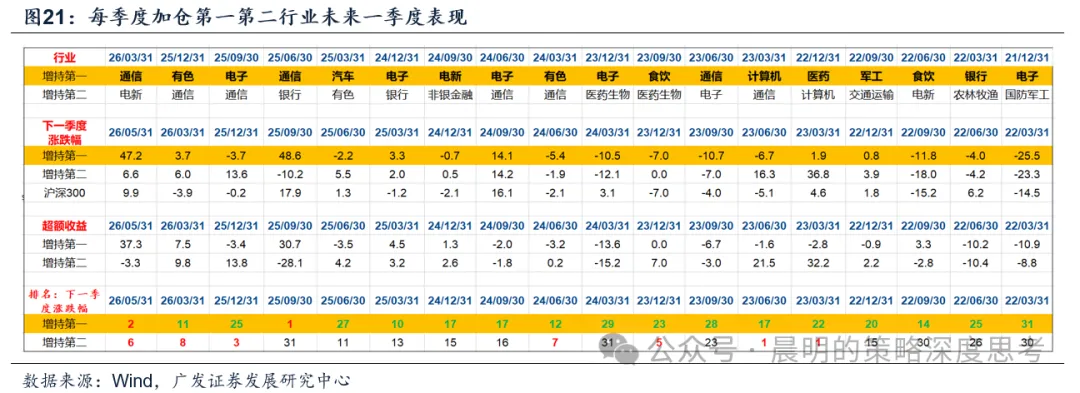

②“牛市思维”视角下:单季加仓最多≠下季度落后,本轮AI产业已经打破存量格局下的市场规律。

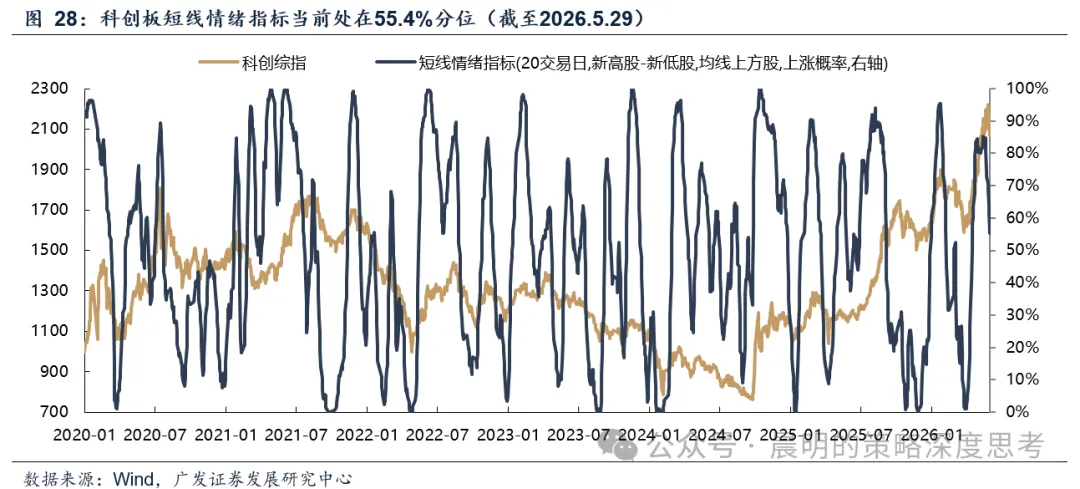

五、对于大拐点级别的产业趋势,上述择时指标已经失效;对于短期则是判断,还有哪些指标可以参考?

参考中美案例,历史上产业革命带来的大级别拐点,部分择时指标已经失效;在此背景下,基本面与产业趋势依然是识别行情延续性的最根本指标。

而如果想在小波段中获得更好的赔率,也有一些短期指标可以参考:

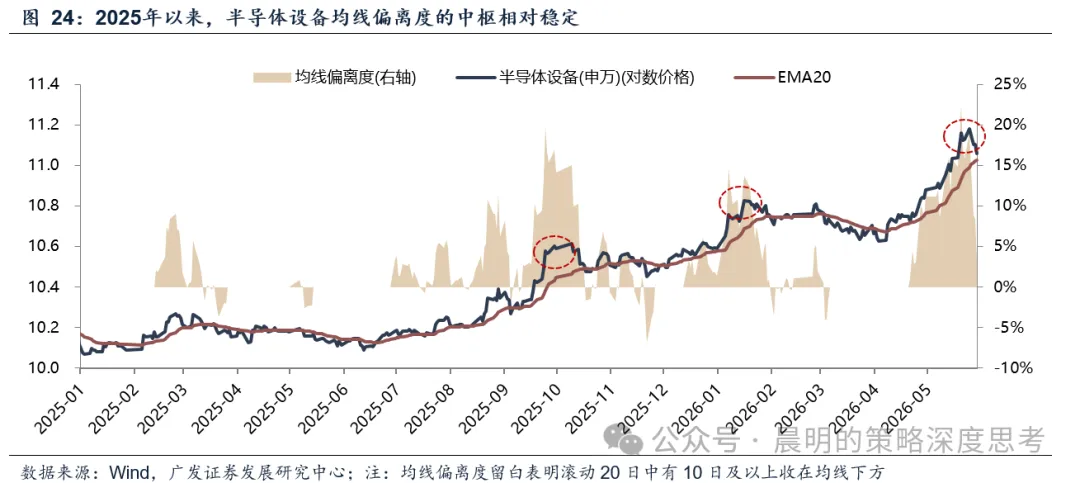

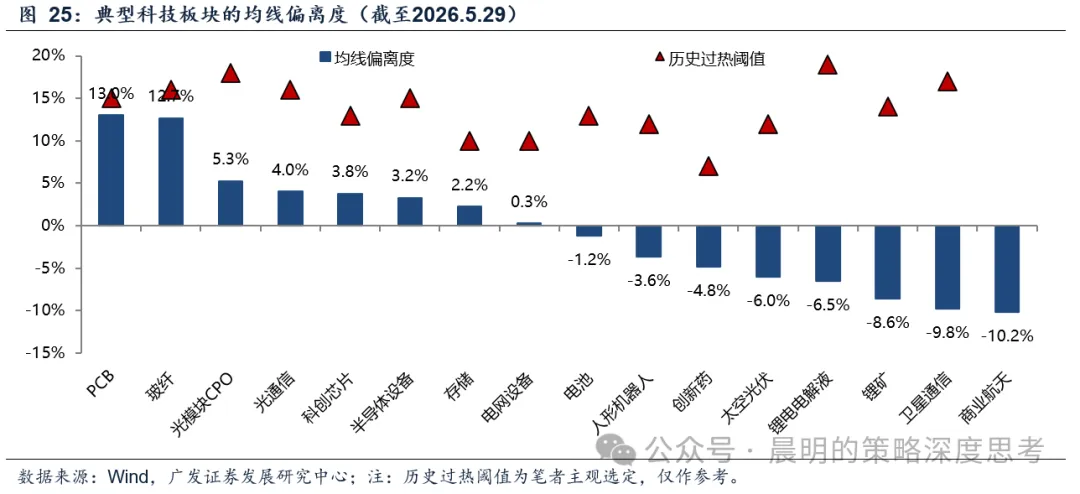

板块层面,均线偏离度(EMA20偏离度)是更合适的指标,其历史中枢更为稳定;

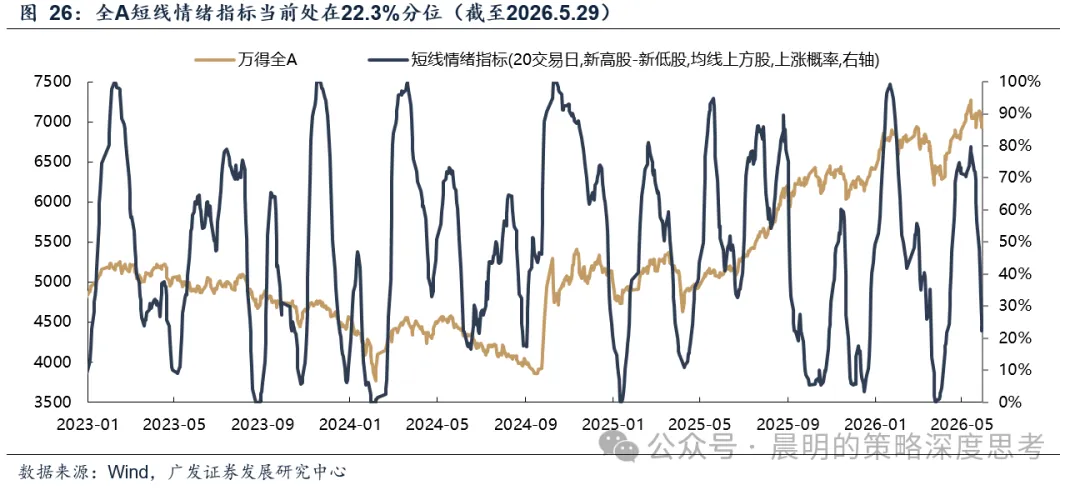

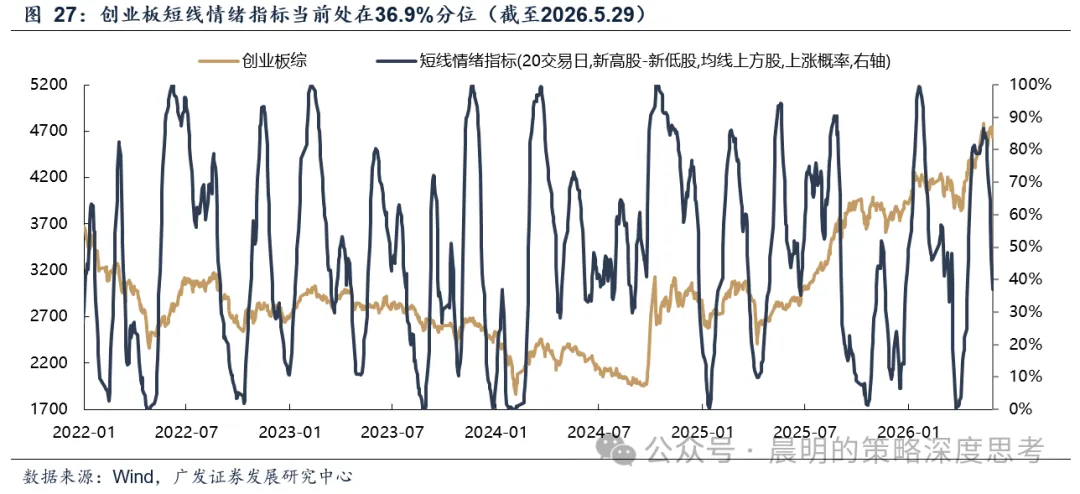

指数层面,情绪扩散指标在短期的择时效果尚可。

风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。