人形机器人赛道,迎来重要的里程碑时刻。继长鑫科技后,明天(6月1日),宇树科技正式上会,即将摘下A 股人形机器人第一股桂冠。从3月20日上交所正式受理其首发申请,到6月1日上会,仅间隔66天,这一速度在 A 股 IPO 进程中,实属罕见。

01

春晚“扭秧歌”火爆出圈

宇树科技的成名时刻,绕不开春晚。2025年春晚,宇树旗下H1人形机器人穿着花棉袄扭起了秧歌,瞬间出圈。到了2026年,G1和H2又穿着功夫服上了央视,一套拳法行云流水,直接把“机器人上春晚”刷成了年度话题。

可宇树科技并不是一家靠流量吃饭的公司。公开资料显示,创始人王兴兴,是个90后,杭州人,从小就是机械控。2013年读研期间自己动手做出第一款四足机器人XDog,2016年拿着天使投资正式创办宇树科技,注册资本10万元。

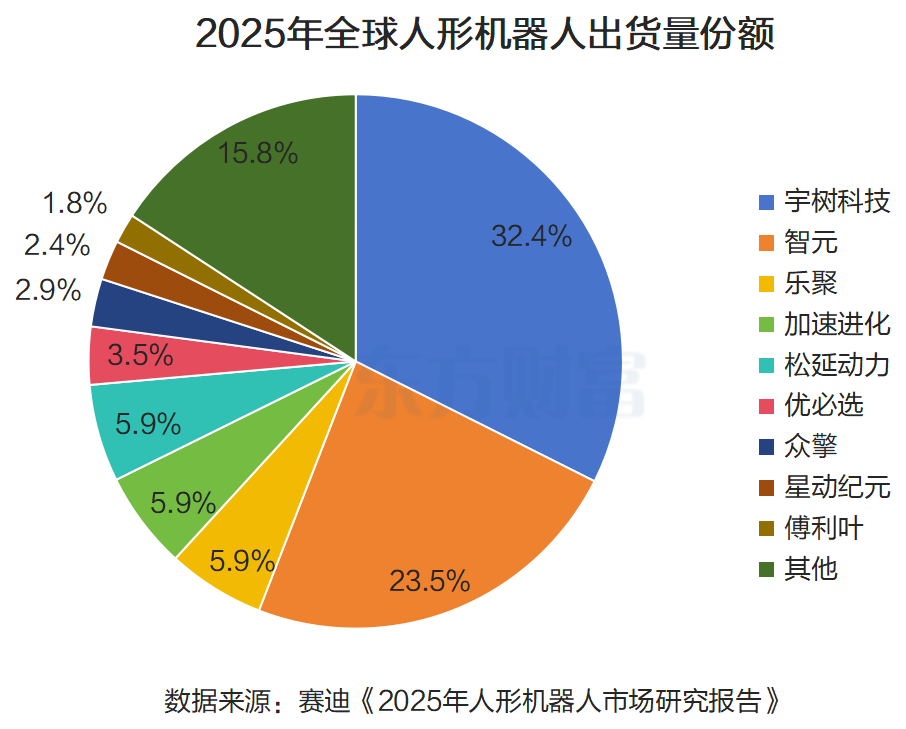

从第一台机器狗Laikago,到阿里戈、A1、Go1、Go2,再到B1、B2,宇树在四足机器人这条路上深耕了将近10年,2023年才开始切入人形机器人赛道。H1、G1、H2一路迭代,2025年人形机器人出货量超过5500台,占全球人形机器人出货量的32.4%,直接拿下全球第一。

02

财报下的结构性矛盾

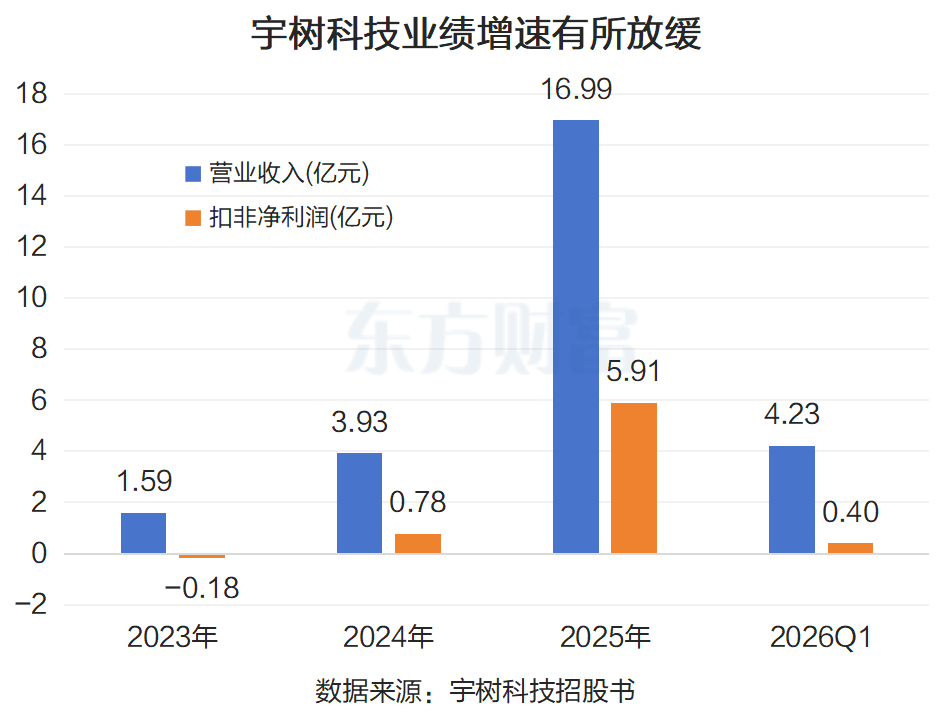

出货量全球第一的背后,是宇树科技业绩曲线的“炸裂”。根据宇树科技招股书,宇树科技的营业收入从1.59亿元一路狂飙到16.99亿元,增长了整整10倍。其中2025年一年的同比增速就达到332.64%。

扣非净利润更猛,从2023年的-1801万元,到2024年的7750万元扭亏,再到2025年的5.91亿元,一年翻7.6倍。销售毛利率也从2023年的44.75%提升到2025年的60.44%。

这一轮爆发的最核心驱动力,来自人形机器人业务的全面起飞。三年前,宇树科技还是一家典型的“机器狗公司”——2023年四足机器人贡献了75.78%的主营收入,人形机器人占比仅1.88%。到了2025年,四足机器人收入降至41.62%,人形机器人则反超至51.78%,机器人组件占比6.19%。

但也有业内人士表示,虽说宇树科技人形机器人业务后来居上,但公司的结构性矛盾也日益凸显,即公司的人形机器人已应用于科学研究、应用开发、教育教学、文化表演、智能服务等领域。

这意味着今天买人形机器人的人,大多是科研机构、开发者、学校、企业展厅、活动方。这些需求真实存在,但与“工业生产力工具”之间,仍隔着相当一段距离。

而真正决定人形机器人长期价值的,不是它能跳舞、能后空翻、能上春晚,而是它能不能在工厂、仓储、商业服务、家庭服务等高频刚需场景里被持续使用,能不能形成复购、软件生态和数据闭环。

今年一季度,宇树科技增长放缓,就是一个值得警惕的信号。2026 年一季度,宇树营收4.23亿元,同比增速从332.64%回落至68.49%;扣非净利润4025万元,同比下降52.55%。公司预计2026年1-6月营收10.52亿至11.28亿元,同比增幅为35.62%至45.41%;扣非净利润预计为2.36亿至2.83亿元,较上年同期下降21.97%至6.43%。

03

互联网大厂齐现身

从股东名单来看,宇树科技的背后,几乎能看到中国互联网的半壁江山,这也从另一个角度感受到人形机器人的火热。

美团系是宇树科技持股最高的外部股东。美团通过三家公司:汉海信息(直接持股7.61%)、成都龙珠(1.02%)、Galaxy Z(1.02%)结成一致行动人,合计持股9.65%,成为仅次于创始人王兴兴(持股比例23.82%)和员工持股平台上海宇翼(持股比例10.94%)的第二大股东阵营。

围绕在宇树周围的巨头不止美团一家。雷军旗下的顺为资本关联公司Astrend IV以4.42%的持股比例位居第五大股东。

2025年6月的融资更是将产业龙头的参与推向了高潮。招股书披露,这一轮融资中,中移和创、腾讯科技、无锡锦秋、杭州灏月、上海云场等通过增资方式成为新增股东。其中,腾讯直接持股0.6%,阿里巴巴通过杭州灏月持股0.45%,蚂蚁集团通过上海云场持股0.22%。

04

行业融资规模超500亿

当下的人形机器人市场,并不是宇树科技一家的火热,而是百花齐放的格局。2025年以来,多家公司突破单笔最高融资,如2025年9月Figure AI完成10亿美元C轮融资,投后估值390亿美元。

在中国市场,根据IT桔子统计,2024年技术落地预期加速吸引资本入场;2025年资本从早期试探转向大规模押注,全年具身智能行业投资事件数激增至325起,金额达人民币398.32亿元,同比分别增长216%、326%。

其中,人形机器人领域已成为具身智能行业的投资焦点。根据36氪研究院,2025年人形机器人赛道融资金额在中国机器人领域总规模中占比约36%。

中航证券表示,2026年以来,人形机器人行业融资继续火爆。截至4月下旬已披露融资事件超150起,总金额达约556亿元,接近2025年全年总额;单笔10亿元及以上融资达18起,远超往年同期。

在投融资爆发的背景下,除了宇树科技外,银河通用、埃斯顿、星海图、智平方、它石智航、越疆科技、星动纪元也均在积极资本化运作。其中越疆科技、云深处、乐聚智能IPO已获受理。银河通用、星海图、智平方已完成股改。

05

行业确定性显著上升

从前文可知,宇树科技、智元、乐聚、加速进化、松延动力与优必选包揽了全球出货量前六位,合计占据 77.1%的市场份额。与之形成鲜明对照的是,海外头部企业现阶段仍处于长

交付、低出货的技术蓄力期,生产多以内部测试验证为主。

这表明我国的人形机器人产业已走出零散发展阶段,在政策、资本与市场需求的驱动下,加速从技术探索转向规模化商业落地,呈现“双维演进”特征。

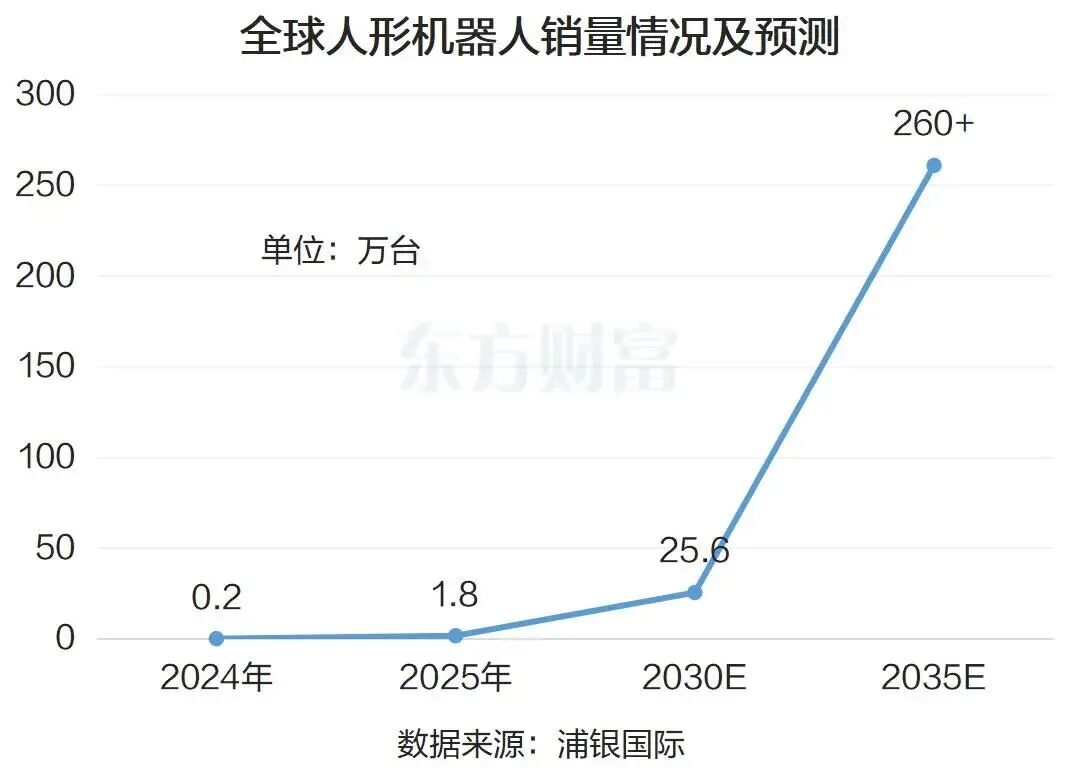

再结合机构对于全球人形机器人产业的乐观预期,我国人形机器人产业链竞争力将迎来新的跃迁。根据Counterpoint预测,全球人形机器人2030年出货量或增长至25.6 万台,复合增长率达 69.7%。根据Omdia预测,全球人形机器人2035年出货量有望突破260万台,约为2025年出货的150倍。

根据M2具身智能研究院官方,2025年已成为行业验证与数据沉淀的关键年,头部企业实现百台至千台级的小批量试产。2026年预计将成为“小批量交付元年”,产业驱动力将实现根本性切换,从由技术想象主导的“主题博弈”,全面转向由量产时间表与场景订单驱动的“价值验证”。

展望下一阶段,2027-2028年构成产业从“技术可行”向“经济可用”过渡的攻坚期。若该阶段进展顺利,预计至2030年,产业将达到规模复制的临界点,真正步入“商业化元年”。