“2025年营收2.77亿元,销售费用2.72亿元”,这组数据在亚虹医药(688176.SH)的2025年年报中尤为扎眼,也令资本市场为之哗然。

据2025年年报数据,A股医药生物行业495家公司全年销售费用总额约3291亿元,同比微降0.15%。在行业内,上海医药以132.06亿元的销售费用蝉联榜首,百济神州、复星医药等创新龙头销售费用随商业化扩张增长。值得注意的是,亚虹医药以98.14%的销售费用率高居行业第一,2025年2.72亿元的销售费用,与其2.77亿元的营收几乎持平。其次是迪哲医药,销售费用率71.25%;泽璟制药销售费用率57.42%,位居第三。

资料显示,江苏亚虹医药科技股份有限公司成立于2010年3月,是一家专注于泌尿生殖系统肿瘤及女性健康领域的全球化专科创新药公司,立志成为在专注治疗领域集研发、生产和销售为一体的国际领先制药企业,为中国和全球患者提供最佳的诊疗一体化解决方案。 公司于2022年1月7日在上交所科创板上市。

亚虹医药2025年年报显示,公司全年实现营业收入2.77亿元,同比增长37.49%。虽然相比上市当年2.61万元的收入已是质的飞跃,但这背后却隐藏着诸多隐忧。

2025年,亚虹医药的销售费用高达2.72亿元,同比增长46.62%, 这一增速远超营收增速。经计算,其销售费用率(销售费用占营业收入比例)高达惊人的98.14% ,这意味着公司每赚取100元收入,就要花掉98元用于推广和销售。

公司在年报中解释称,销售费用变动主要系报告期内公司销售收入同比增长,稳步推进商业化2.0升级,推广活动增加所致。同时,公司明确表示,报告期内营业收入主要来自于欧优比®和迪派特®产生的销售收入,其余产品处于在研/尚未销售阶段,销售费用占营业收入比例与同行业相比尚不具有参考性。

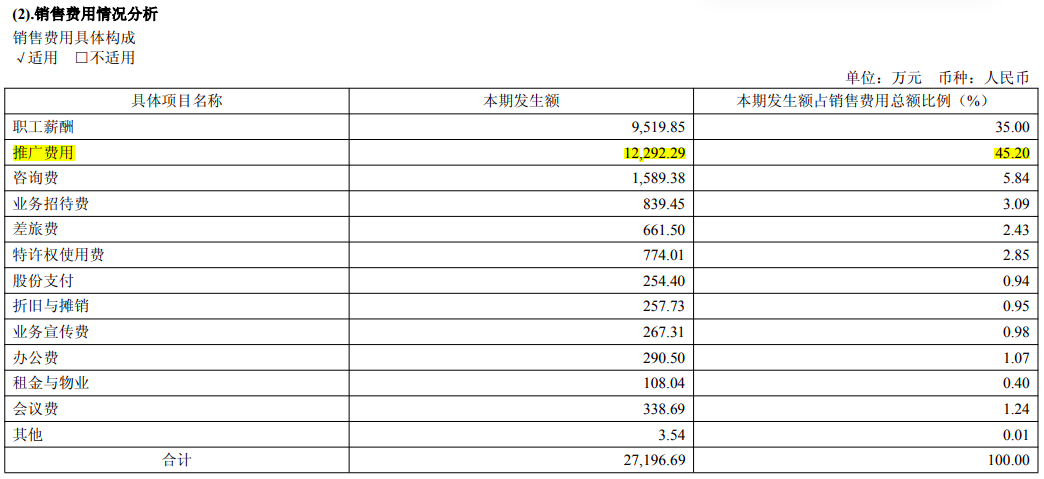

从细分结构来看,推广费用高达1.23亿元,占销售费用总额的45.2% 。这反映出亚虹医药在核心产品,如APL-1702(商标名:希维她®/CEVIRA®)的商业化初期的巨大投入压力。

对比近三年的数据,这一趋势更为明显。在2022年至2024年期间,由于核心产品未产生大规模营收,销售费用基数虽低但增速极快。2023年销售费用3442万元,同比暴增135.98%;2024年,公司销售费用为1.85亿元,同比飙升438.91%。到了2025年,随着产品商业化进程推进,销售费用呈现爆发式增长。

然而,与2.72亿元销售费用形成对比的是,2025年公司全年营业收入仅2.77亿元,其中抗肿瘤类产品收入达2.71亿元,占总营收97.77%。毛利率74.79%,同比减少2.64个百分点。

与此同时,抗肿瘤类产品营业成本同比大幅增长59.71%至6830.86万元,占总成本94.92%。公司解释,本期金额较上年同期变动比例较大主要系欧优比®在报告期内稳步推进商业化2.0升级,销售持续增长,销量增加导致相应成本增加。

值得关注的是,亚虹医药呈现“双高”格局:2025年研发投入2.83亿元,研发费用占营收比例达101.99%。高研发投入与高销售费用并存,说明公司既在推进在研管线的临床开发,也在为已上市产品的市场推广持续投入。这种“一边烧钱搞研发、一边烧钱做推广”的模式,在创新药企商业化初期并不鲜见。但无疑加剧了公司的亏损压力。

从2022年上市以来,亚虹医药处于持续亏损状态,且亏损仍在扩大。2025年公司归母净利润为-4.16亿元,亏损同比扩大8.41%。2026年一季度,公司归母净利润为-1.12亿元,同比下降34.56%。

此外,公司上市以来经营现金流净额持续为负,其中2025年末经营活动现金流净额为-4.12亿元,2026年一季度末经营活动现金流净额为-1.25亿元。

亚虹医药在年报中提示重大风险称,公司报告期内尚未盈利且存在累计未弥补亏损,主要原因是公司自设立以来即从事药物研发活动,该类项目研发周期长、资金投入大。公司持续投入大量研发费用导致公司累计未弥补亏损不断增加。

来源:读创财经