据上交所网站消息,5月28日,上海研究开发股份有限公司 (以下简称“ 海和药物 ”)科创板IPO获受理,保荐机构为国金证券股份有限公司。

海和药物是一家以未满足临床需求为导向,以疾病发展科学机制为驱动,专于创新药物的发现、开发、生产并实现国内、国际商业化的企业。目前公司的业务布局已从非小细胞肺癌、胃癌、乳腺癌等恶性肿瘤拓展至脉管畸形、 过度生长综合征等非恶性肿瘤治疗领域,由罕见病延伸至大病种。公司已拥有结构梯度清晰、持续发展强劲、具备全球首创或同类最优潜力优势的在研管线十余条。公司是中国首家在日本独立完成新药上市的本土药企。

股权结构方面,IPO 前,丁健直接持有海和药物 16.8129%股权,通过上海合赢(海和药物之员工持股平台)间接控制海和药物 5.4916%股权,丁健直接及间接合计拥有海和药物表决权的比例为22.3045%,为海和药物的控股股东及实际控制人。

值得一提的是,A股上市公司华丽家族及其一致行动人合计持有公司股份高达18.20%,与实控人持股比例已相当接近。本次发行完成后,丁健合计控制公司16.7284%的股份,仍为公司的实际控制人。

对此,海和药物提示,随着公司股票上市和后续再融资,实际控制人控制的股份比例可能进一步被稀释,公司可能面临控制权不稳定的风险, 将对公司未来经营发展带来不利影响。

董事会成员简历显示,丁健博士,现年73岁,中国工程院院士,发展中国家科学院院士。1994年起任职于中国科学院上海药物研究所,历任课题组长、副所长、所长、学术委员会主任、肿瘤研究中心主任等职务,现任药物所课题组长、肿瘤研究中心主任等职务;2011年3月至今在公司任职,现任公司董事。

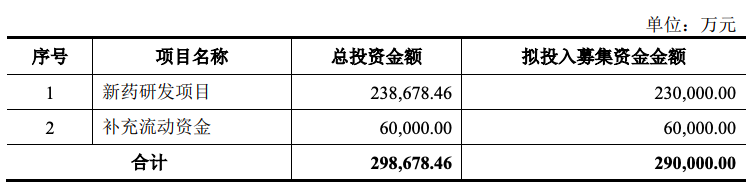

招股书披露,海和药物本次IPO 计划募资29亿元,其中,23亿元用于新药研发项目,6亿元用于补充流动资金。

海和药物是已实现商业化(已有3款产品获批上市)但尚未盈利的创新药物公司。

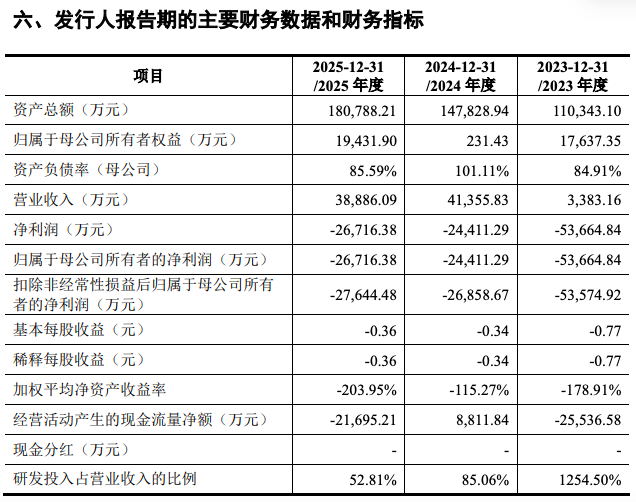

招股书显示,2023年、2024年、2025年(下称报告期),公司实现营收分别为3383.16万元、4.14亿元、3.89亿元;归母净利润分别为-5.37亿元、-2.44亿元、-2.67亿元;扣非后净利润分别为-5.36亿元、-2.69亿元、-2.76亿元。公司3年累计亏损超10.4亿元。

海和药物明确表示,由于公司仍有多条管线在研,需要较高的持续研发投入,预计公司上市后可能短期内仍将处于未盈利状态。截至报告期末,公司累计未弥补亏损为27.97亿元,因此公司存在短期内无法进行现金分红的风险。

报告期,公司现金流呈现“过山车”走势。2024年因收到与日本大鹏药品工业株式会社相关的BD业务款项以及三生制药下属主体支付的独家市场推广权许可费,公司经营性现金流由上年-2.55亿元转正为0.88亿元。但2025年又大幅流出2.17亿元。

同时,公司偿债压力高企,合并资产负债率从2023年的84.02%飙升至2025年的89.25%。

需要注意的是,海和药物面临着“无自有销售团队、依赖合作推广销售”的风险。

据招股书,海和药物已商业化产品谷美替尼片及紫杉醇口服溶液均采用合作销售推广模式。其中,谷美替尼片授权石药集团(01093.HK)子公司石药欧意进行销售推广, 紫杉醇口服溶液授权三生制药(01530.HK)下属主体进行销售推广。公司目前未建立自有销售团队,产品商业化进程依赖上述合作伙伴。若公司与石药集团或三生制药的合作关系发生重大不利变化或提前终止,将可能对公司的业务经营产生不利影响。

此外,公司还面临客户集中度较高的风险。报告期各期,公司向前五名客户的销售收入占各期营业收入的比重分别为87.83%、85.81%和81.74%,客户集中度较高,主要原因系公司为创新药企业,需要通过下游大中型医药流通企业来完成配送。公司坦言,若与相关企业的合作终止或出现重大不利变化,可能短期内对公司药品配送的及时性和稳定性产生不利影响,进而对公司经营业绩产生不利影响。

来源:读创财经