随着经济与市场环境的变化,传统的分散化规则并不总是适用,投资者应考虑更广泛多元的策略组合,以提升投资组合稳健性。

为何需要“新一代”分散工具?

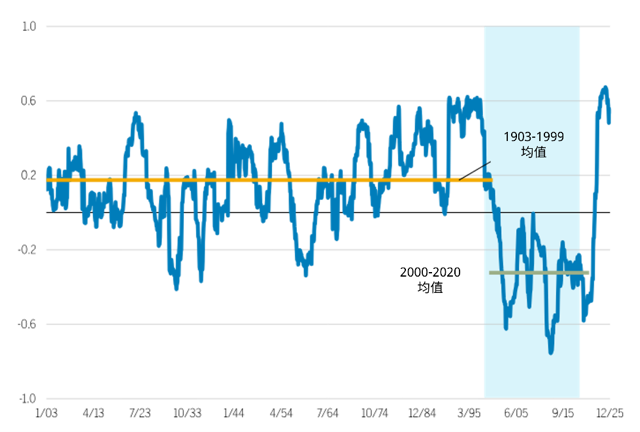

图1展示了过去120多年间美国股票与债券三年相关性的滚动变化。对于当下多数投资者而言,图中阴影部分所对应的阶段可能更具现实参考意义:2000年至2020年间,股债平均相关性为负,因此市场普遍形成了一种预期,即股债组合能够提供足够的分散效果。然而,近年来股债相关性重新转正,使这一预期受到挑战。其中一个关键原因在于通胀上升,而通胀往往会同时对两类资产造成压力。

图1:股债相关性在历史上波动显著

股票与债券三年滚动收益相关性

(资料来源:Global Financial Data、Refinitiv、威灵顿投资管理。1900年至1989年数据来自Global Financial Data;1990年至今数据来自Refinitiv。相关性分析采用标普500指数与美国10年期国债收益率数据。时间区间:1903年1月至2025年12月。过往指数或第三方表现并不预示未来收益。)

相比全球金融危机后的十年,如今的世界波动性更强,而更高的通胀只是其中一个侧面。从逆全球化到地缘政治动荡,多种因素都在推动市场环境变得更加不稳定、更具不确定性。

投资者似乎也已意识到这种变化及其对投资组合的影响。在近期的一项调研中,机构资产所有者被问及是否考虑增加多元化资产配置以应对未来波动风险。在205位受访者中,超过40%表示“是”,仅10%表示“否”,其余则尚未作出决定。

三类新一代多元化工具的特征

一、对冲基金

历史上,投资者往往将对冲基金视为总回报来源。但如今,越来越多投资者开始将其作为投资组合的分散化工具,尤其是那些追求市场中性回报的策略,即其回报并不依赖股票方向或利率走势等市场因子,而更多来自管理人的投资能力,以及不同策略与个券的特定表现。

例如,多策略对冲基金通常会通过配置宏观策略、多空股票、多空信用等多种策略,以获取市场中性回报。

当然,笔者也理解部分资产配置者对对冲基金持保留态度,因为2010年至2020年期间曾出现过不及预期的情况。但笔者认为,如今已经进入一个更适合对冲基金发挥作用的高波动环境。

二、实物资产

近年来,通胀水平有所抬升,此前其曾长期处在相对低位且保持稳定。虽然各国央行在抑制通胀方面取得了一定进展,但考虑到政府赤字扩大、大宗商品稀缺等多重因素持续推升价格压力,这场抗通胀战役可能仍将持续较长时间。

威灵顿投资管理实物资产基金经理尼克·彼得鲁切利(Nick Petrucelli)就投资者如何通过实物资产的战略配置来应对通胀风险,提出了三点建议:

一是明确目标:投资者需清晰界定实物资产配置的目标。其核心目标通常是在高通胀且通胀持续上行时期实现超额表现,从而发挥有效的分散作用。由于抗通胀配置在整体资产配置中的占比通常较小,其必须具备较高的通胀敏感度,才能形成有效对冲。除主要目标外,该配置还需具备有竞争力的长期总回报能力,否则很难在不同市场环境下长期维持。

二是确保机会集足够多元:抗通胀资产之间的表现分化较大,因此有必要从更广泛、更多元的投资范围中进行配置。去年,黄金及其他金属经历了显著牛市;而进入2026年第一季度后,部分金属出现回撤,但能源与农业板块表现强劲。

三是平衡不同资产类别之间的取舍:在明确目标与机会集合后,组合构建应考虑不同资产类别与行业之间的权衡。不同资产在通胀敏感度、长期总回报及组合分散能力方面各不相同。没有任何一项单一投资能够稳定同时满足这三项要求,因此投资者应考虑采用能够随经济环境变化而动态调整的多元化策略。不过,对于不愿大规模配置实物资产的投资者,至少也应考虑单独配置大宗商品。

关于实物资产的分散作用,还有最后一点值得强调:虽然部分投资者会将实物资产配置集中于私募资产,但不应低估流动性的重要性。缺乏流动性或许能够带来较低的账面波动率,但在需要调仓时,由于无法随时调动资金可能带来挑战。因为将部分实物资产配置于流动性资产中,可能是实现其潜在分散价值的关键。

三、固定收益

虽然固定收益资产在某些时期未必能有效对冲股票风险,但这一资产仍可在投资组合中继续发挥关键作用,包括:

抵御典型(通缩型)衰退:近年来的经济冲击主要源于供给侧,包括疫情、俄乌冲突以及美伊战争等。在这类通胀驱动环境中,固定收益未必总能提供分散效果。但正如我们的固定收益专家所指出,在典型的需求驱动型衰退与通缩环境中,固定收益仍可能成为更有效的分散工具。

主要理由包括:市场对于稳定收益的需求依然存在,以及在股票下跌时降低组合波动。不过,如果确实已经从过去的通缩时代转向由逆全球化、劳动力市场宽松等因素驱动的新环境,投资者或许需要重新思考固定收益配置方式,而非沿用传统60/40组合中的核心或核心增强模式。固定收益依然可以提供分散作用,但笔者认为这可能需要更加动态化的方法,例如灵活调整久期曲线不同区段的配置,并根据市场环境变化灵活开启或关闭信用风险敞口。动态策略可能包括总回报策略、多板块轮动策略、聚焦被低估板块复苏机会的机会型策略,以及固定收益对冲基金等。

额外的多元配置思路

除上述机会外,笔者认为,投资者还应考虑更宏观的措施及一些细分策略:

定期再平衡与更全面的风险管理:纪律性的再平衡机制能确保投资组合长期维持在多元化配置状态。同时,更广泛的风险管理流程(包括压力测试)对于强化分散性及应对潜在风险同样必要。

尾部风险对冲策略:一种方式是维持动态组合结构。例如,并非持续买入并滚动持有虚值看跌期权,而是更主动地寻找能够以最低成本获得最大保护的机会。部分投资者开始关注动态组合时,即并非始终维持尾部风险对冲,而是在风险升高时调整对冲敞口。当然,也需权衡对冲策略本身的成本。

战术资产配置:有效的战术策略或有助于投资者在股票市场下行时及时降低风险暴露,并增加防御性资产或分散化资产配置。投资者既可以选择由内部完成,也可以借助外部管理人。

细分策略:可转移的阿尔法或许也是分散阿尔法来源的一种方式,其逻辑与前文提到的多元策略对冲基金类似。而对于希望在私募资产内部进一步多元配置的投资者,笔者会考虑晚期成长投资、商业地产债务以及抵押贷款债券权益等方向。(作者系威灵顿投资管理多元资产策略师)