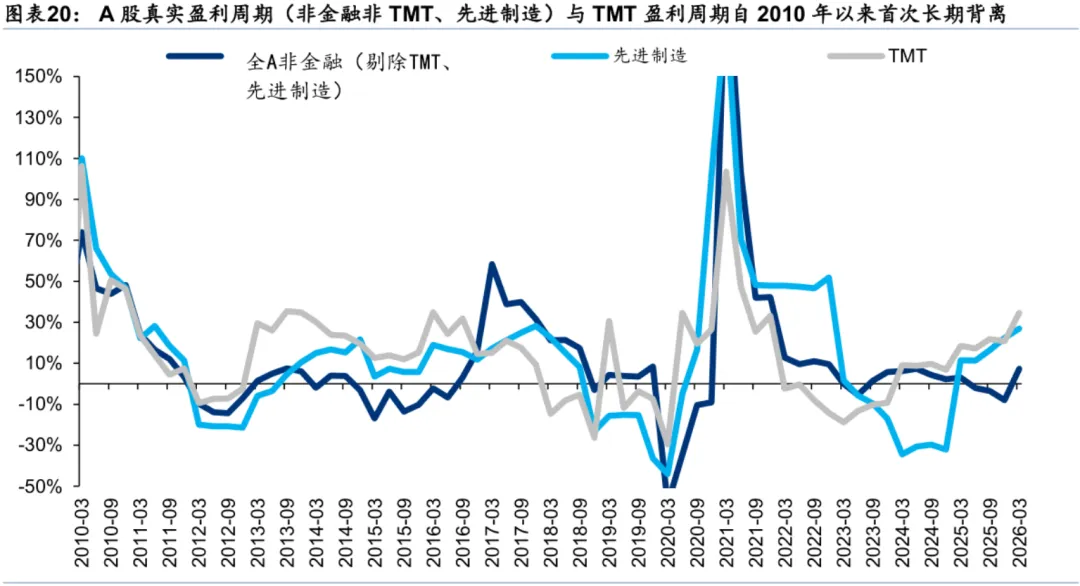

AI摘要:A 股科技主线延续,电子或阶段性调整,通信有望接力,机器人、储能等赛道同样值得关注。AI 算力推动 CPO 加速产业化,市场增长空间广阔。长鑫科技 IPO 过会,业绩大增,将带动存储上下游及国产设备、材料迎来发展机遇。

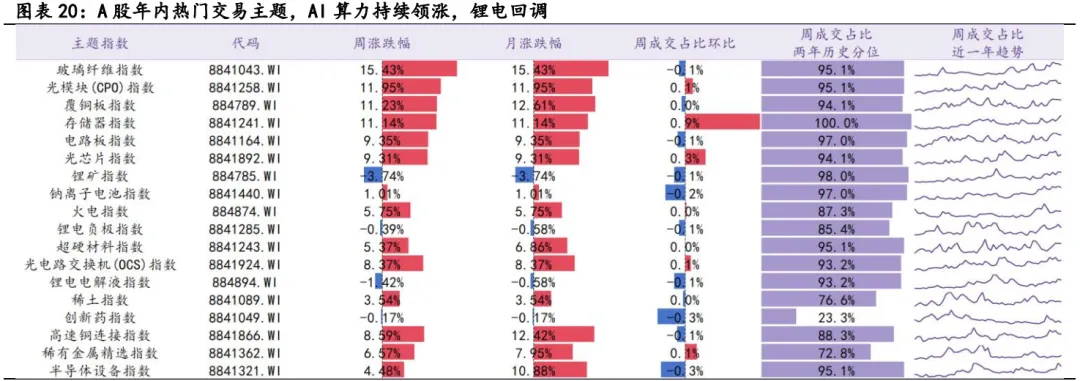

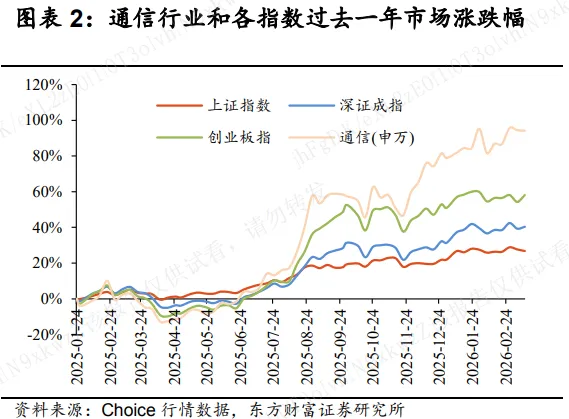

上周,A股三大指数走势分化,沪指下跌1.08%,深证成指下跌0.14%,创业板指上涨2.53%。行业方面涨少跌多,媒体、公用事业、通信领涨,计算机、国防军工、基础化工、汽车等跌幅居前。

1、中小盘风格相对占优

招商证券:中小盘风格相对占优

当前私募、融资资金以及个人投资者仍是市场主要增量,趋势性增量资金有利于资金抱团方向的进一步表现,风格层面预计中小盘风格相对占优,成长价值相对均衡。

中信建投:哪些热点有望继续上涨

行业布局方面,算力仍是景气主线,受益最大板块为光通信、存储芯片;受益于 AI 算力中心配储需求的爆发式增长,锂电行业迎来全新的结构性增量需求,其产业链代表性股票一季度业绩表现突出,板块向上动能不断延伸至整条产业链。

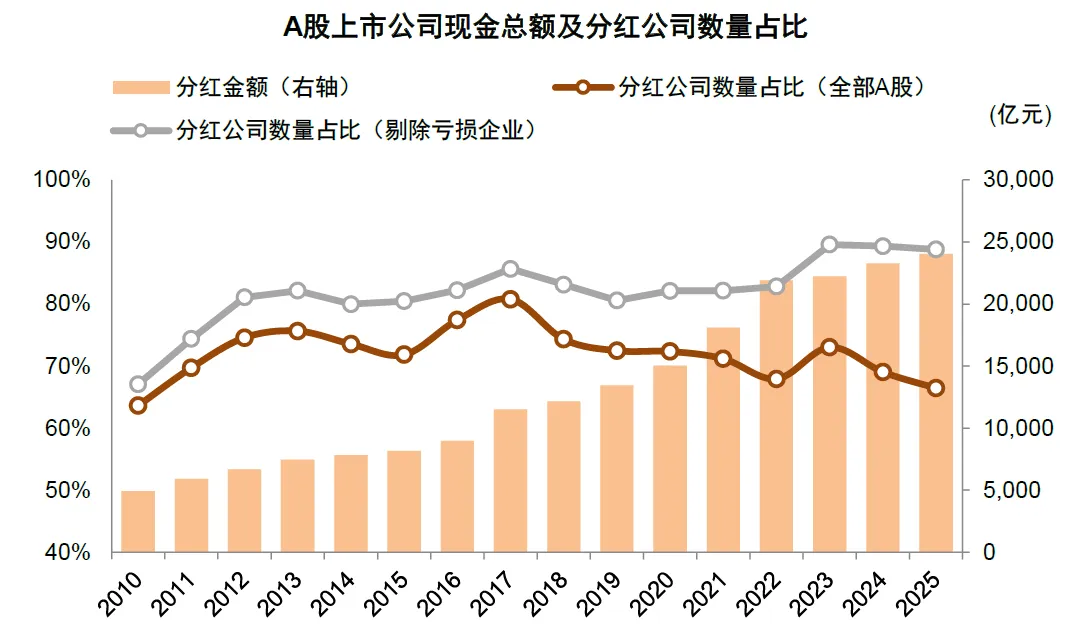

中金公司:从年报看高股息投资机会

A股上市公司现金分红总额再创新高,约九成盈利企业进行现金分红。向前看,我们依然认为高股息策略机会仍偏阶段性,或主要出现在市场波动调整期,或成长风格交易过度拥挤后的阶段性再平衡窗口。

华泰证券:A股四大核心判断

第一,A股即将步入库存与产能周期的共振向上阶段,TMT和先进制造是此前盈利修复的主推力,而一季报进一步透露出广谱性的复苏迹象,我们上调非金融全年归母净利增速从13%至16%;第二,科技行情或仍有演绎空间,相比历次主线本轮盈利驱动属性更强,拔估值幅度目前来看泡沫化程度并不算高;第三,市值及久期风格的内部偏离继续加大,风格再平衡的向心力进一步增强;第四,关注电气化、AI链、PPI-CPI剪刀差走阔等主题。

2、算电协同迎利好

5月26日,国家能源局党组书记、局长王宏志在全国“人工智能+”能源现场推进会上表示,推动人工智能与能源双向融合其时已至、其势已成、正当其时。“人工智能的背后是算力,算力的尽头是电力,关键是要做到算电协同。”王宏志表示。

东莞证券:算电协同景气度持续提升

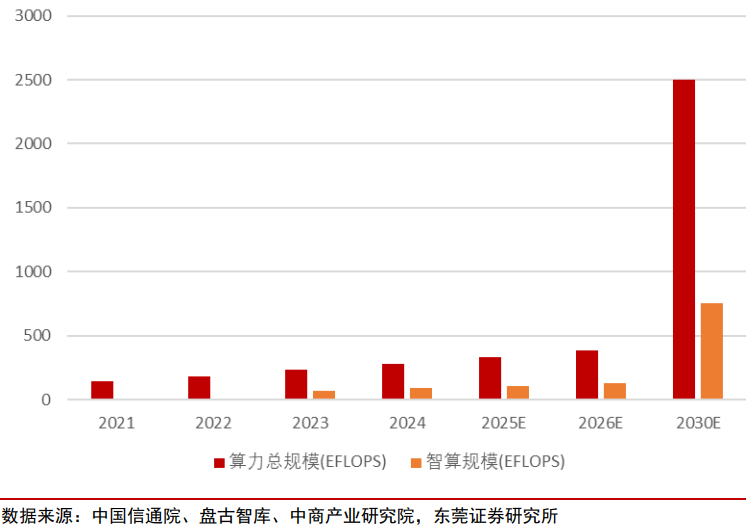

电力需求伴随算力需求同步增长。 中国算力及智算规模将迎来快速增长。未来,传统供电系统将难以匹配智算中心的用电需求,算电协同将是解决这一难题的关键。通过“算电协同”实现电力与算力的双向配置,即在空间上引导算力向绿电富集区迁移、在时间上通过智能调度匹配绿电与算力需求,同时依托技术创新提升能源利用效率。

华鑫证券:行业有望进入“供需共振”上行周期

基础设施底座层面,算电协同正在成为重塑算力产业格局的核心变量。5月2日,我国首个大规模算电协同绿电供应项目——中卫云基地数据中心绿电直供50万千瓦光伏电站正式投运,标志着“东数西算”实现从风光电到算力的直连直通。尽管高端算力仍偏紧,但随供给改善,行业有望进入“供需共振”上行周期。整体看,国产算力正由替代逻辑走向业绩兑现,并具备“性能+成本+生态”的综合竞争力。

东方财富证券:算力中长期需求旺盛

英伟达投资40亿美金加码光通信产业。博通发布单通道400G DSP,以满足AI数据中心日益增长的带宽需求。算力中长期旺盛需求持续验证,应用端落地进一步加速需求增长,当前时点,建议关注算力产业链核心环节新技术渗透及国产链景气度提升。

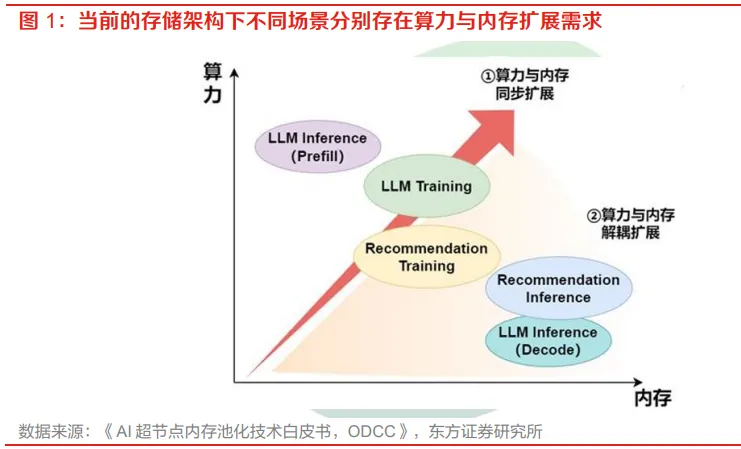

3、长鑫科技IPO过会

5月27日,上交所上市委发布公告,长鑫科技科创板IPO过会。历时148天,长鑫科技IPO迎来关键性进展。长鑫科技是科创板试点IPO预先审阅机制后的首单受理项目,此次过会后公司将步入注册程序,证监会注册同意后,公司将正式启动招股登陆A股市场。

东方证券:把握存储产业链高确定性机遇

存储相关配套芯片有望充分受益存储整体量的成长及迭代升级。此前市场更多关注直接受益存储价格上涨的存储芯片厂商,忽略了存储相关配套芯片厂商的成长性。我们认为,存储相关配套芯片有望充分受益存储整体量的成长及迭代升级。建议继续把握存储产业链高确定性成长机遇。

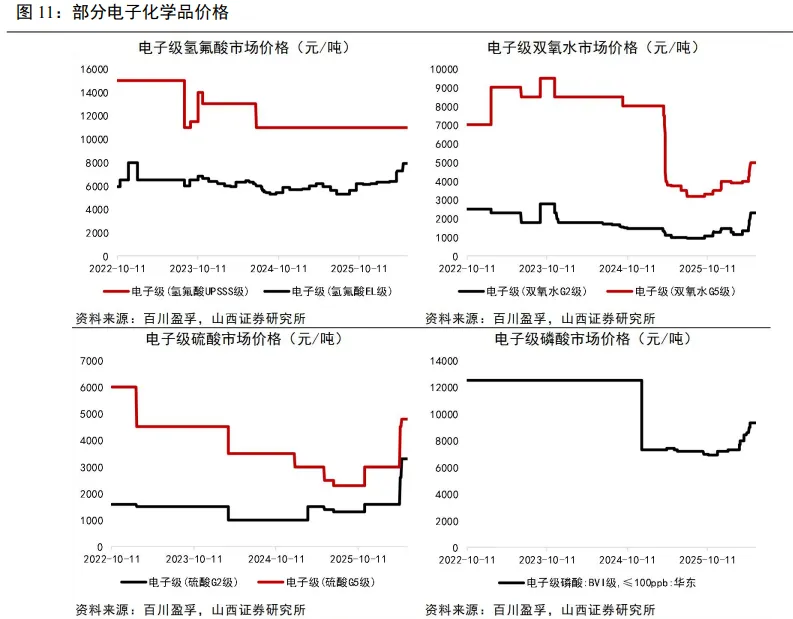

山西证券:关注上游材料发展机遇

长鑫科技存储业绩超预期,主要由于全球算力需求持续增长、主要厂商产能调配等因素影响,全球DRAM产品供不应求,价格自2025年下半年以来持续呈现大幅上涨趋势,且公司产销规模也在持续增长。随着存储需求爆发,前驱体、光刻胶、湿电子化学品等作为生产存储芯片必备的核心上游材料关键材料,需求预计有望激增,具备优异技术实力的国内厂商或将迎来发展机遇。

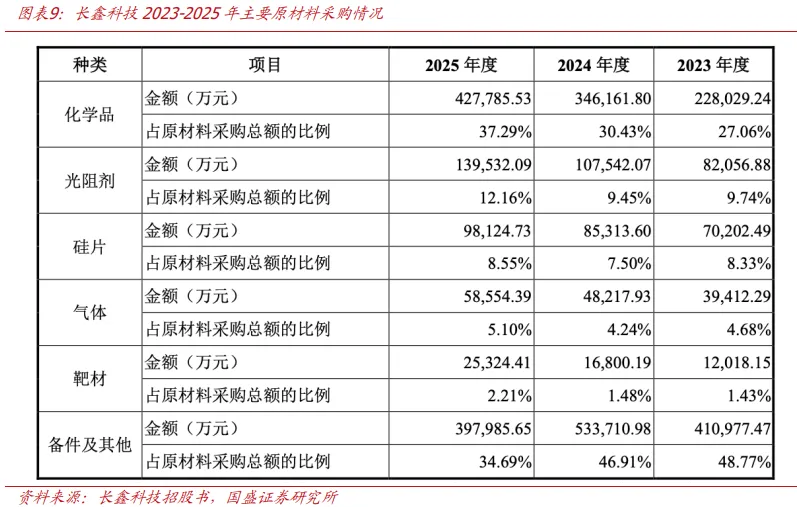

国盛证券:长鑫上市加速设备材料国产化

长鑫科技于2026年5月20日更新招股说明书(上会稿),其中披露2026Q1营收达508亿元,同比增长719%,归母净利润为248亿元,同比增长1688%。我们认为,随着长鑫科技营收和现金流不断增长,公司有望加大资本开支强度,国产设备和材料公司将全线受益。

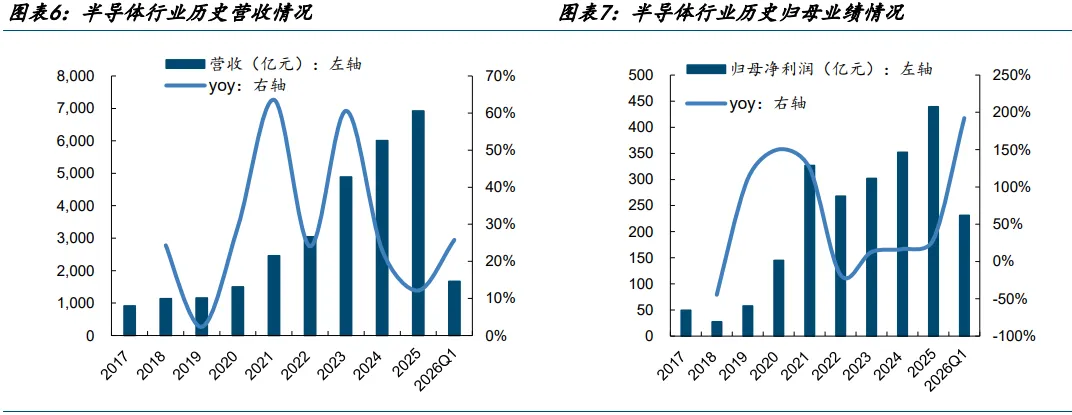

国金证券:继续看好自主可控产业链

半导体板块25年营收6922.01亿元,同增12.12%,归母净利润439.12亿元,同增29.32%。国内头部晶圆厂扩产确定性增强,存储芯片需求爆发大力扩产,前期验证导入的高端核心设备陆续通过产线验收并结转收入,规模效应与高毛利产品占比提升带动板块盈利跃升,关注存储大幅扩产、先进制程突破及国产替代加速带来的需求带动。