大搜车成为2026年首家获批的红筹企业。5月26日,大搜车向美国证交会正式提交了F-1招股书。然而,在主业换挡期走向资本市场的大搜车,也正迫使机构投资者重新审视其底层估值框架,直面从35亿美元历史高位退潮后的重定价压力。

同时,这家手握12亿美元融资的独角兽还需要面对业绩亏损与历史合规包袱等硬核拷问。

业绩换挡的阵痛:剥离主干后的增长与现金流续航

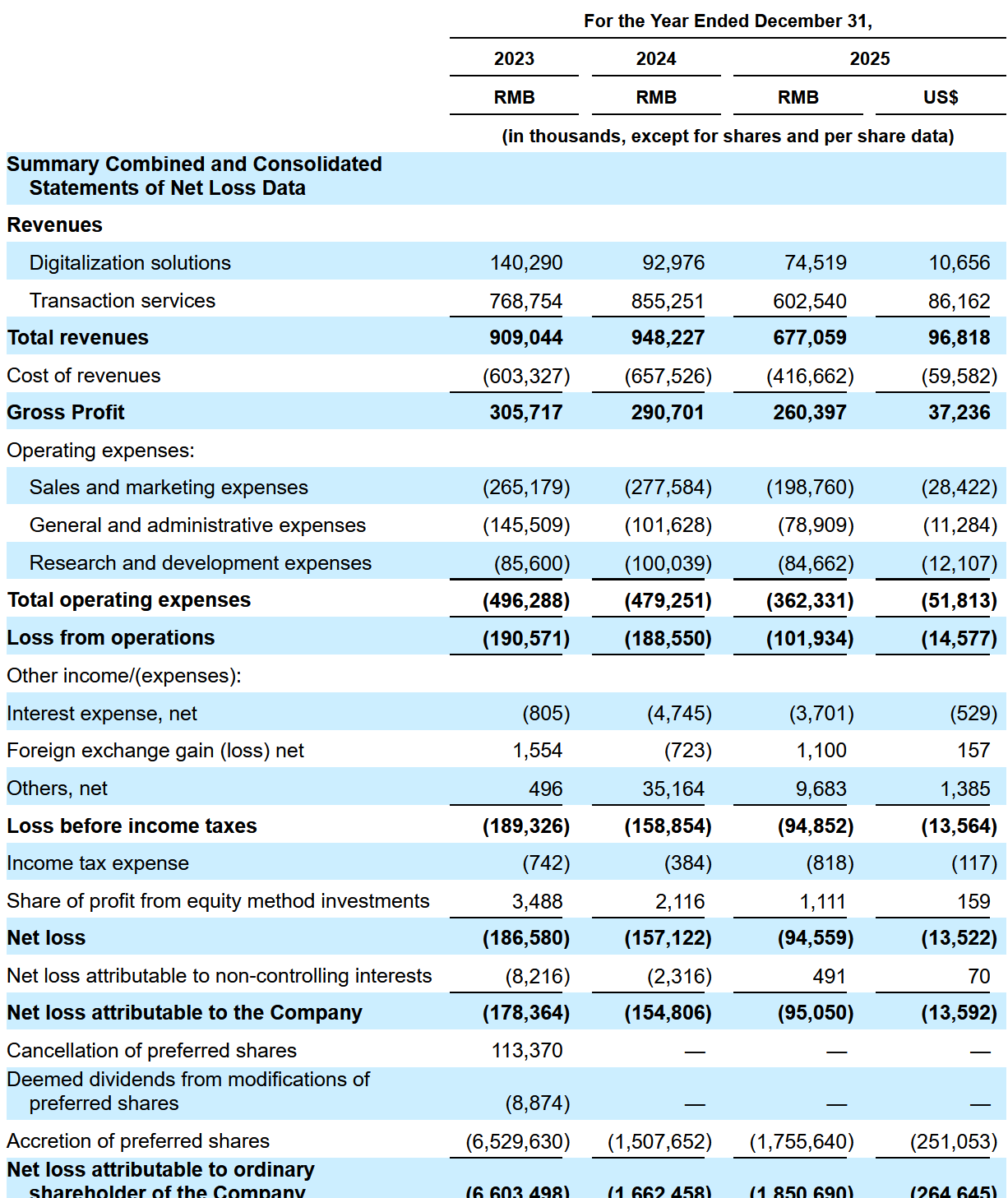

大搜车正式提交的F-1招股书,彻底向市场亮出了其财务底牌。招股书数据显示,大搜车在2023年至2025年的总收入分别为9.09亿元、9.48亿元和6.77亿元。与收入波动相对应的是持续的亏损压力,过去三年公司的合并净亏损分别为-1.87亿元、-1.57亿元和-9456万元。

最令资本市场瞩目的是2025年总收入同比下降约28.6%。虽然公司方面解释称,这主要是由于主动剥离B2B金融产品转介服务所致,但这一举措在客观上造成了主业收缩的视觉呈现。

2024年12月被剥离的轻资产金融导流业务,曾是公司极为重要的收入与利润来源。在这一曾经的增长引擎退出历史舞台后,大搜车原有的“SaaS工具+交易服务+金融赋能”三重结构需要面对新的动力重组。

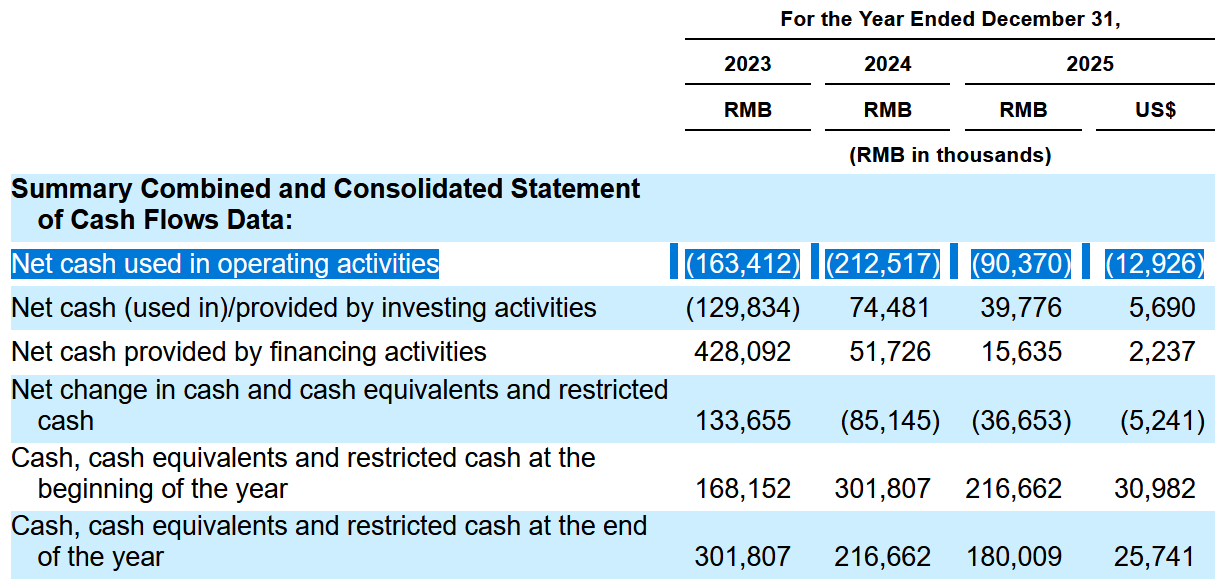

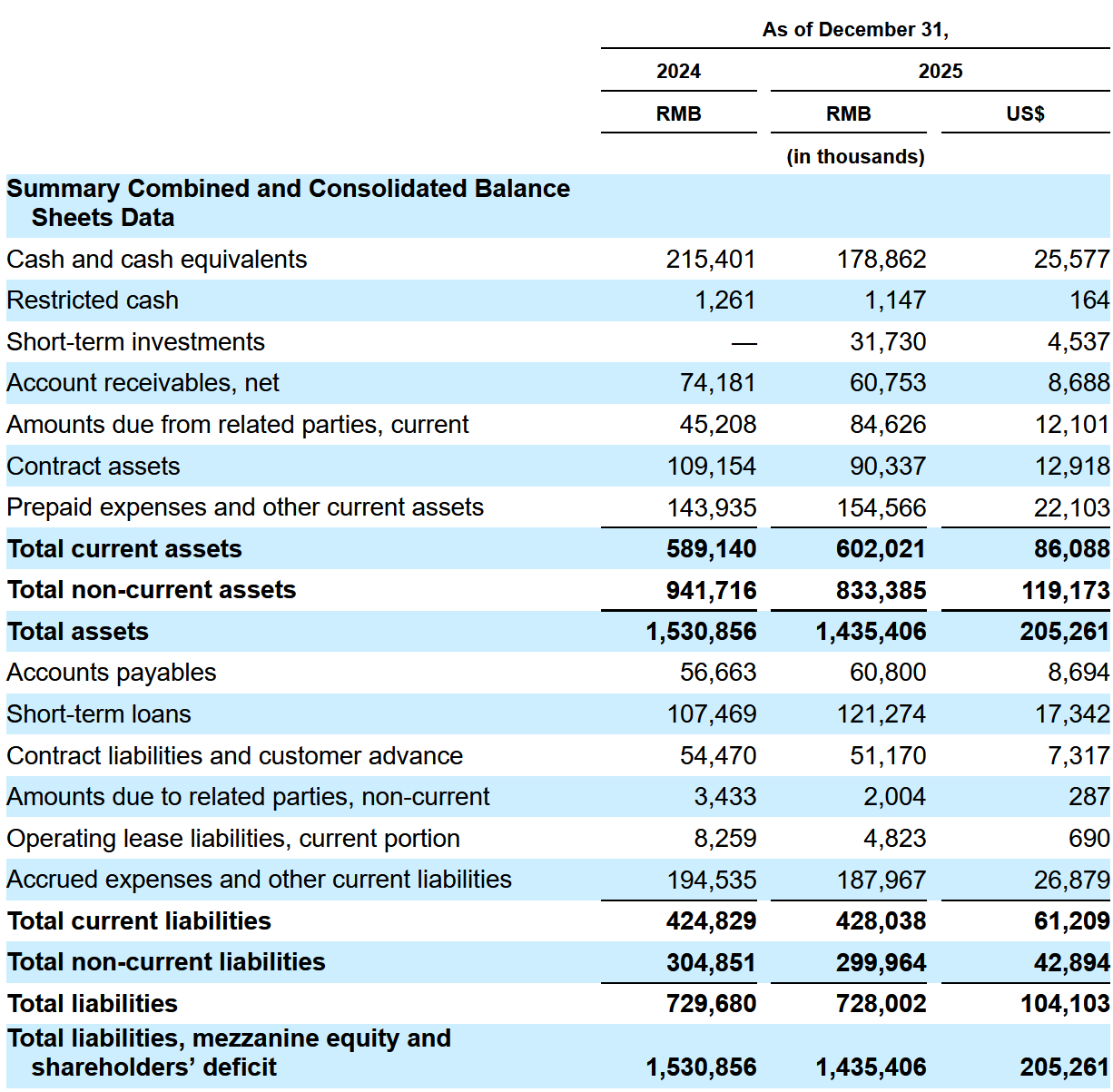

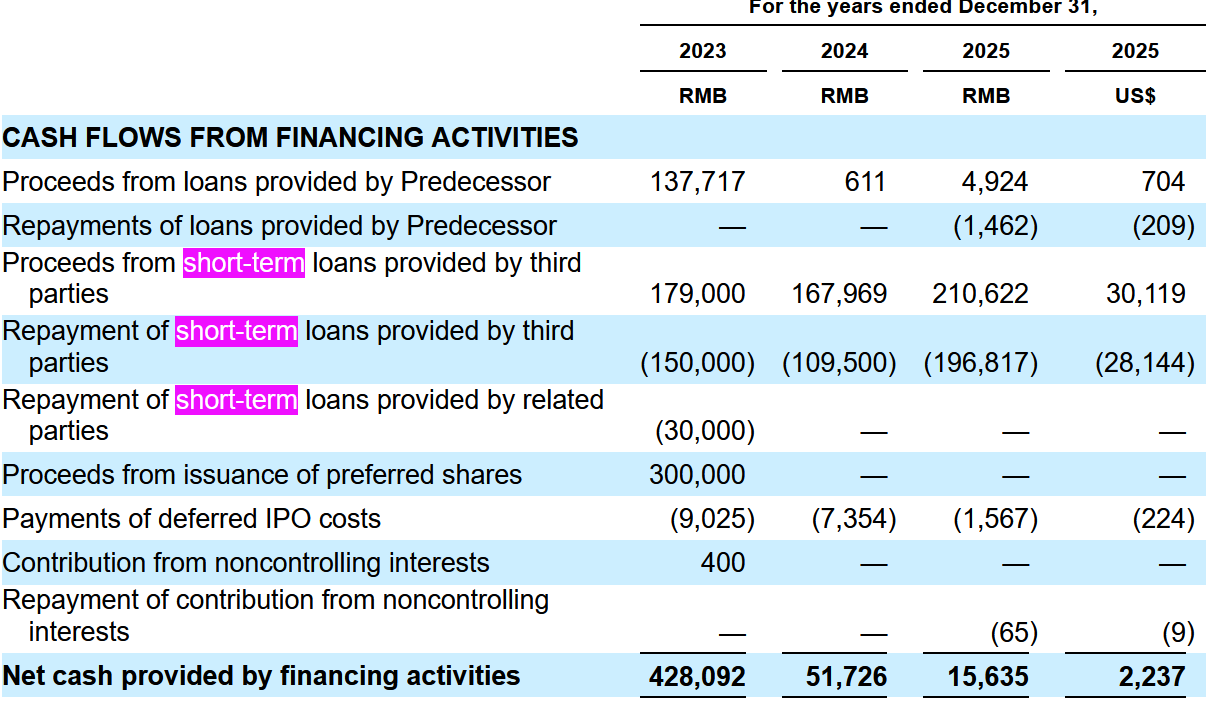

这种重组的压力不仅反映在营收账面上,更被其合并现金流量表中的硬核数据彻底具象化。招股书数据显示,大搜车集团在合并口径下的经营性现金流已连续三年处于“慢性失血”状态:2023年及2024年其经营性现金流分别净流出1.63亿元和2.13亿元,即使在主动剥离相关业务、收入垫资的2025年,其经营性现金流仍持续净流出9037万元。

在没有大额外部新资金注入的8年里,持续的造血失败正在持续蚕食公司的账面老本。其年末持有的现金、现金等价物及受限制现金已从2023年底的3.02亿元,一路缩水40.3%至2025年底的1.80亿元。

更令市场警惕的是其对短期流动性的极端依赖。招股书细分账目显示,大搜车的筹资造血功能在2025年已基本萎缩至1564万元,底层的资金融通完全依赖于频繁的第三方短期借款周转——仅2025年一年,公司便借入第三方短期贷款2.11亿元,同时偿还1.97亿元,在“借新还旧”的紧平衡线上勉强维持周转。一旦合作的金融机构因“核心风控不得外包”等硬性合规要求而收紧准入门槛,大搜车作为技术服务方与流量入口的合作模式将面临系统性重塑,其脆弱的现金流续航能力将直接迎来大考。

新的增长引擎能否在短期内补位并重构现金流结构,将是上市聆讯中无法回避的必答题。

历史包袱的余音:“弹个车”的重组与合规长尾

在二手车金融领域,大搜车曾凭借“弹个车”平台写下过极为浓墨重彩的一笔。2016年推出的“1成首付,先用后买”模式,曾将公司的租赁业务推向巅峰。据其境内运营主体过往公开审计数据显示,2019年大搜车租赁公司营收曾达65.53亿元、净利润1.09亿元。

然而,这种“以租代购”的商业创新,在下沉市场遭遇了激烈的信任摩擦。大量消费者在后期维权中反映,早期的销售话术模糊了融资租赁的法律关系,导致用户在第一年支付完“租金”后,面对第二年过户时银行严格的信贷审核无所适从。

这种摩擦迅速转化为法律层面的对撞。中国裁判文书网上涉及该平台的司法文书达数百篇,而截至2026年5月29日,在黑猫投诉平台上,包含搜索词“弹个车”的相关投诉累计已高达3451条,争议核心普遍集中在合同透明度与销售误导上。

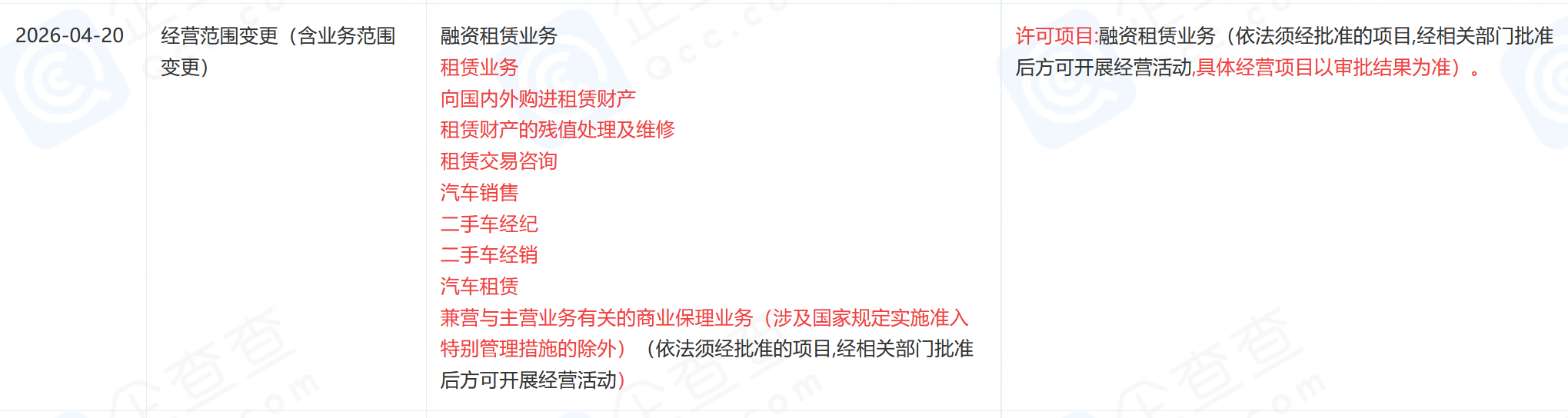

尽管大搜车已于2022年9月完成重组,彻底剥离了C端汽车融资租赁业务,且浙江省地方金融管理局在2026年3月批复同意其变更经营范围、去除了汽车销售及二手车经销等相关业务,但这段历史形成的社会印记并未完全消散。

(来源:企查查)

在美国证券交易委员会的严格审视下,关于历史诉讼的和解进展、是否存在潜在的或然负债,依然需要给出清晰的边界界定。

估值峰值的地心引力:早期资本的“终局检验”

从资本运作的周期来看,大搜车曾是一场高调的拉力赛。回溯其商业史,大搜车最初的业务模式是在北京开设2万平方米的二手车寄售门店,企图对标美国CarMax零售连锁。当创始人姚军红敏锐意识到“去掉中间商”的零售店模式在国内时机未到后,他在2015年8月果断全面关店,调头转向鲜有人走的B端路线——为车商提供SaaS系统、交易撮合与金融赋能。

这条B端赛道一度吸引了顶级资本的疯狂押注。在2016年至2018年的短短两年时间内,大搜车密集完成了四轮极其耀眼的融资:2016年11月蚂蚁金服(Ant Group)领投1亿美元C轮;2017年4月华平投资(Warburg Pincus,通过Cygnus Entities持股)领投1.8亿美元D轮;2017年11月阿里巴巴(Alibaba)领投3.35亿美元E轮;2018年9月春华资本(Primavera)和晨兴资本(现五源资本,通过5Y Capital持股)领投5.78亿美元F轮。

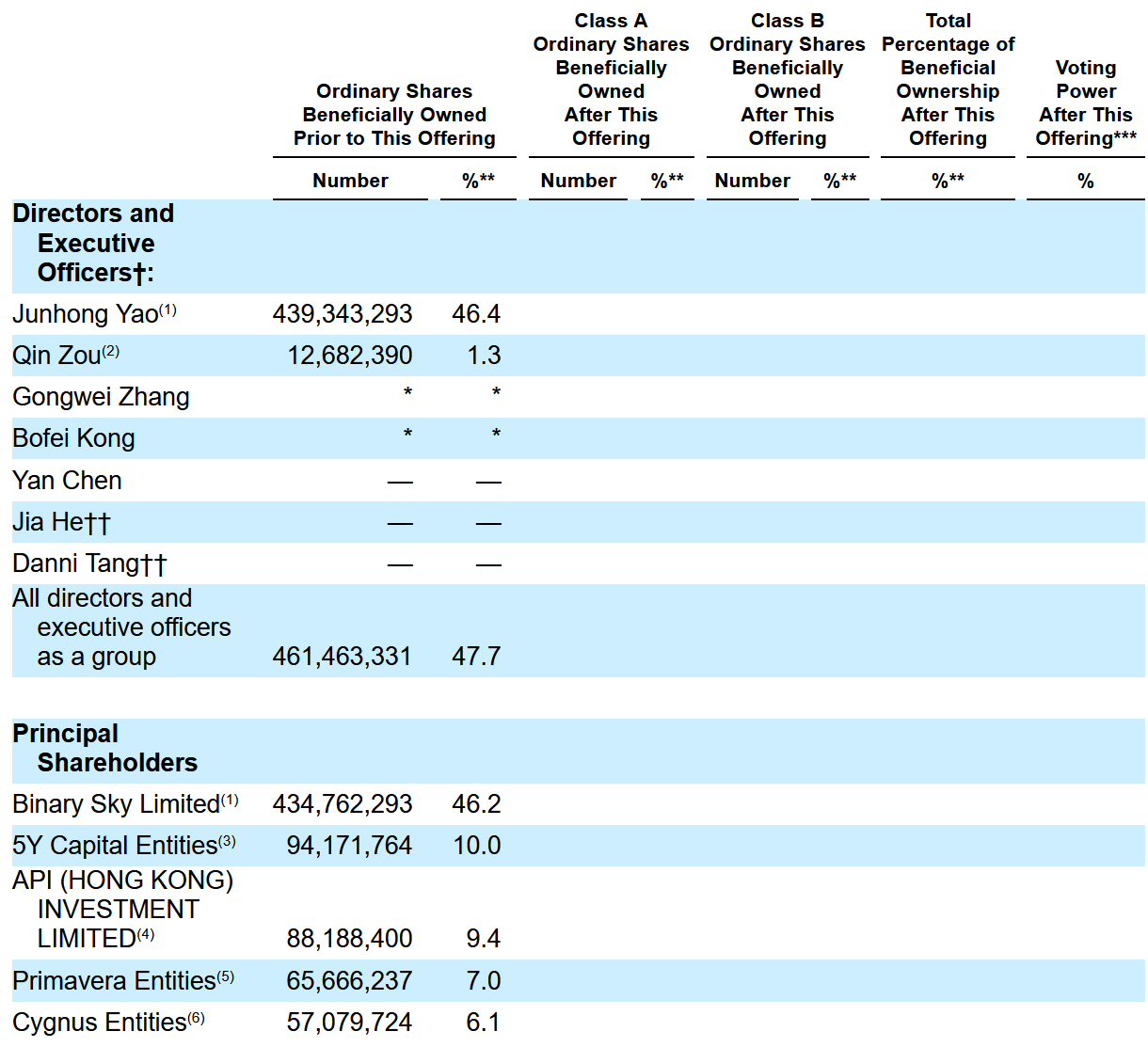

在2018年完成F轮融资后,大搜车的估值一度飙升至35亿美元的历史峰值,并被PitchBook纳入“全球新晋独角兽”名单。目前最新的招股书股东表显示,创始人姚军红通过Binary Sky Limited持股46.2%,五源资本持股10%,蚂蚁集团持股9.4%,春华资本持股7%,华平投资持股6.1%。

然而,高光时刻戛然而止。大搜车最近一轮公开融资死死停留在2018年,此后已连续8年未有新资金注入。在这漫长的8年间,美股市场的汽车中概股估值体系发生了根本性重塑,优信(UXIN)、灿谷(CANG)等同行可比公司的市值已大打折扣。

这意味着,大搜车是在拿2018年的狂欢估值,去迎击2026年冷峻的市场定价。不仅高位入场的顶级VC/PE面临着极其严苛的IRR(内部收益率)退出考验,对于苦熬近十年的早期支持者而言,这也是一场关乎资本终局的严酷检验。

B端金融的紧箍咒:间接监管穿透下的资金流考验

在剥离了C端融资租赁之后,大搜车的商业重心全面转向B端,主要依赖面向中小车商的库存融资和助贷服务。然而,在当前的宏观经济与监管周期下,B端金融同样步入了一边系安全带、一边开车——监管与风险约束同步强化的阶段。

2025年12月发布的《金融租赁公司融资租赁业务管理办法》等一系列金融新规,已经明确划定了行业红线:核心风控不得外包。虽然大搜车已不直接从事C端租赁,但其当前的B端库存融资与助贷业务,在底层高度依赖与持牌银行、信托等机构的资金合作。在大搜车此前的风控模型较大程度上依赖第三方信用评分体系、尚未完全建立起独立闭环风控的现实下,穿透式监管正在通过资金方产生间接但实质性的震荡。

一旦合作的持牌金融机构因“核心风控不得外包”的硬性合规要求而收紧准入门槛,大搜车作为技术服务方和流量入口的合作模式将面临重塑,直接推高其合规改造的资金与技术成本。

外部环境的变迁进一步放大了这一局限。随着二手车价格进入下行周期,车辆残值出现缩水,直接导致大搜车B端库存融资的抵押品价值面临不足风险。与此同时,大搜车的服务对象普遍以中小车商为主,这一客户结构的抗风险能力较为单一。在整个行业结构性调整的下行周期中,中小渠道的经营压力极易转化为逾期率,导致金融风险集中爆发。

AI新叙事的落差:操作系统市场与非标现实的拉锯

为了在纳斯达克获得更高的市销率估值,大搜车在招股书中讲述了一个富有科技感的故事——“二手车AI应用基建第一股”。公司已将AI应用深度嵌入其旗舰产品“大风车”系统。

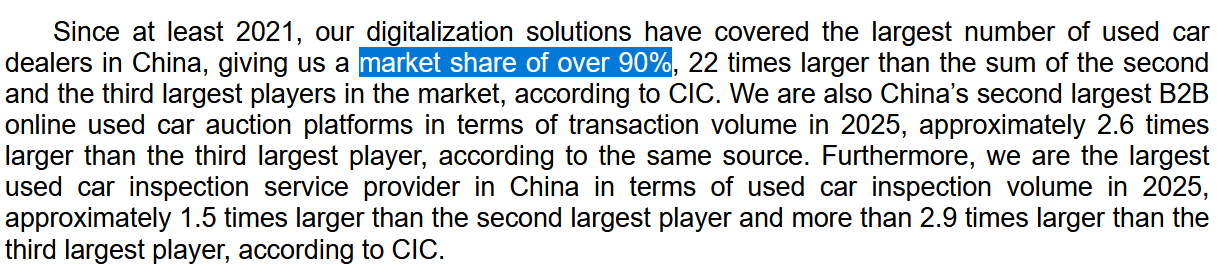

这种极高的市场渗透率和极强的用户粘性是大搜车在招股书里讲述SaaS科技故事的底气。招股书披露的灼识咨询(CIC)数据显示,自2021年以来,大搜车的数字化解决方案已覆盖了中国数量最庞大的二手车商,使其在全中国二手车经销商操作系统市场中,拥有超过90%的绝对市场份额。招股书甚至以极具侵略性的投行语言强调,这一份额“比市场第二名和第三名总和的22倍还要大”。

大搜车在招股书中甚至亮出了一组极为亮眼的数据:截至2025年12月,在中国汽车流通协会排名的2025年百强二手车经销商中,有66家连续使用其“大风车”(DaFengChe)系统超过五年,93家使用超过两年。更有甚者,在2018年12月31日大风车系统上按库存量排名的前100名车商中,除了已经倒闭的流失者外,截至2025年12月31日,依然留在该系统中的比例高达100%。

然而,与其庞大的“垄断级”市场份额和车商粘性形成强烈反差的是,其招股书合并损益表直接暴露出其数字化变现的骨感现实。前文财务数据报表显示,大搜车的核心科技外衣——“数字化解决方案(Digitalization solutions)”板块收入已出现连年倒退,从2023年的1.40亿元大幅缩水至2024年的9298万元,到2025年更是仅剩7452万元。在绝对的市场统治力下,技术变现非但没有爆发,反而两年内腰斩。

市场分析人士给出了冷峻的评判。在产业一线,AI对常规二手家用车型的定价和外观车况识别虽然相对成熟,但二手车作为“一车一况”的极端非标品,AI至今难以精准识别泡水、暗病、调表等隐蔽车况,对老车、改装车的判断误差更大。目前,常规主流车型的AI自主决策闭环预计仍需1-2年才能实现,而真正具备完全体决策能力的AI Agent,其打磨周期则长达3-5年。

这种技术垄断地位、连年下滑的数字化方案收入与商业化盈利远景之间的巨大落差,再次将核心考题抛回给了公司。

产业红海的夹击:传统巨头与新能源车企的挤压

大搜车所处的外部环境,同样不是风平浪静的避风港。在存量竞争阶段,瓜子二手车、优信等传统老对手在垂直赛道持续发力;阿里、京东等互联网巨头则依托自身的流量和供应链优势,跨界蚕食汽车后市场。

更为深刻的行业变革来自于供给侧。随着新能源汽车渗透率的爆发,各大新能源车企纷纷将官方二手车视为闭环生态的核心一环,加速收拢官方车源与置换渠道。这种结构性变革正在切断传统二手车商的部分高端货源。大搜车如果在新业务及新能源配套服务领域布局滞后,将面临市场份额被动压缩的风险。

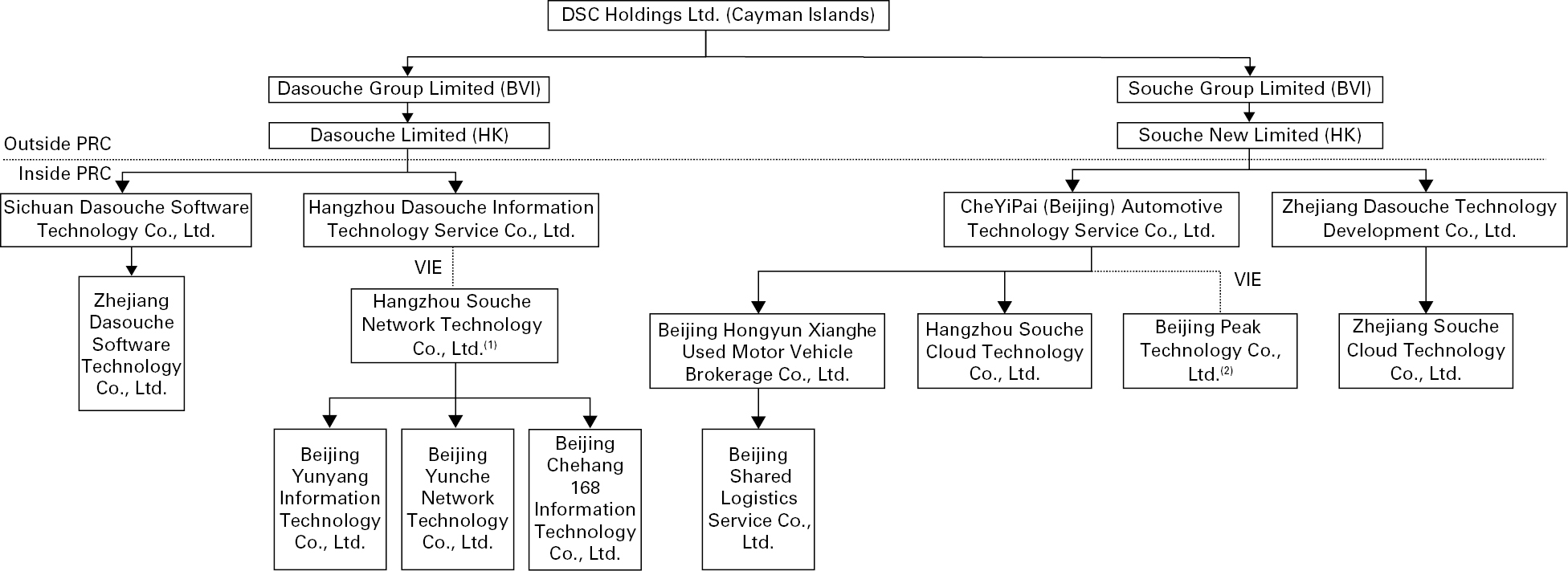

红筹VIE架构虽已拿到证监会的备案批文,但在境内外的合规框架下,多重法律规范导致的运营成本正在持续攀升。

真正到了掀开底牌的时刻,决定大搜车在纳斯达克最终定价水平的,不再是能不能上市的资格问题,而是F-1招股书里关于SaaS订阅留存率、收入持续性与可验证性、以及司法或然负债的精准数字。资本市场最终衡量的,仍是其究竟更接近一家具备持续订阅能力的软件公司,还是一家需要承担周期性风险计量的汽车金融平台,而这组答案,将直接影响市场愿意给予它怎样的估值框架。