一、证券市场回顾

南财金融终端数据显示,上周(5月25日-5月29日,下同),上证综指周内下跌1.08%,收于4068.57点,最高4153.88点;深证成指周内下跌0.14%,收于15575.13点,最高16047.41点;创业板指周内上涨2.53%,收于4037.95点,最高4158.69点。在全球市场中,大部分主要指数上涨。纳斯达克综指上涨2.39%,道琼斯工业指数上涨0.9%,标普500上涨1.43%。亚太地区,恒生指数下跌1.65%,日经225指数上涨4.72%。

二、ETF市场表现

1、股票型ETF整体市场表现

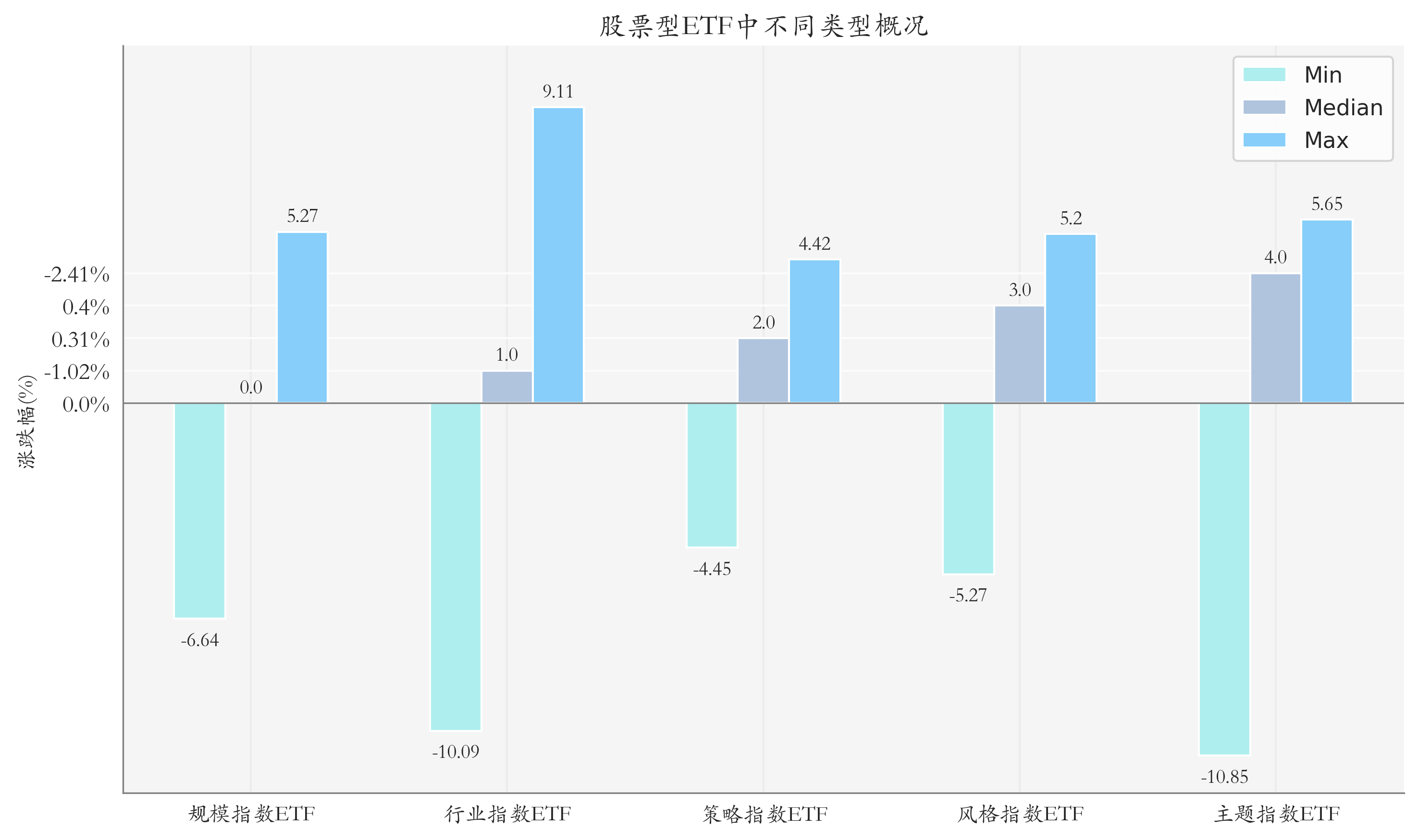

上周股票型ETF周度收益率中位数为-1.35%。其中按照不同分类,规模指数ETF中西部利得创业板大盘ETF周度收益率最高,为5.27%;行业指数ETF中华夏中证绿色电力ETF周度收益率最高,为9.11%;策略指数ETF中质量ETF周度收益率最高,为4.42%;风格指数ETF中华夏创成长ETF周度收益率最高,为5.2%;主题指数ETF中国泰中证全指通信设备ETF周度收益率最高,为5.65%。

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:绿电ETF华夏(9.11%)、绿色电力ETF易方达(9.1%)、电力ETF银华(9.02%)、电力ETF汇添富(8.92%)、绿色电力ETF富国(8.91%)。

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:机器人ETF景顺(-10.85%)、机器人ETF富国(-10.72%)、机器人ETF易方达(-10.61%)、机器人ETF鹏华(-10.51%)、卫星ETF永赢(-10.09%)。

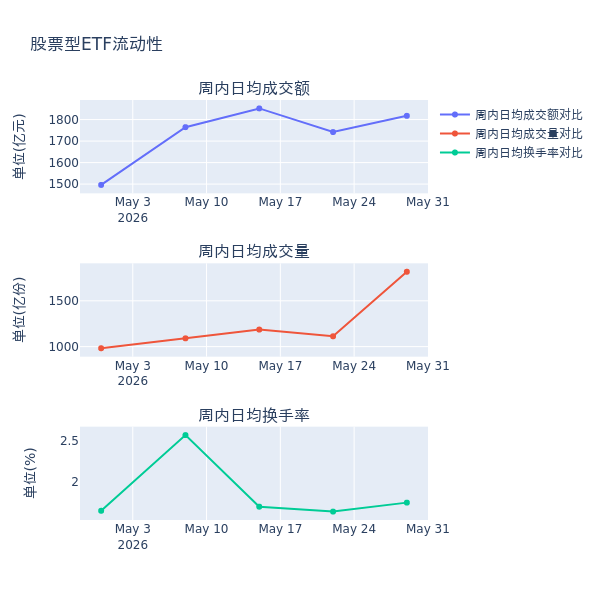

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加4.3%,日均成交量增加63.3%,换手率增加0.11%。

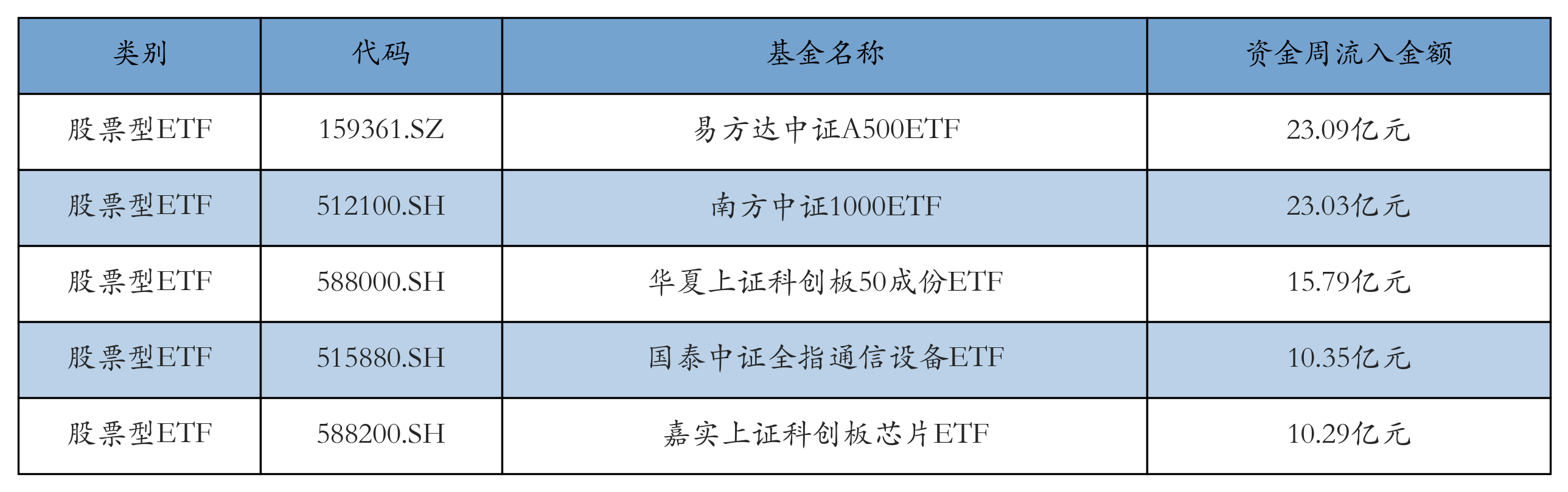

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:易方达中证A500ETF(流入23.09亿元)、南方中证1000ETF(流入23.03亿元)、华夏上证科创板50成份ETF(流入15.79亿元)、国泰中证全指通信设备ETF(流入10.35亿元)、嘉实上证科创板芯片ETF(流入10.29亿元)。详情见下表:

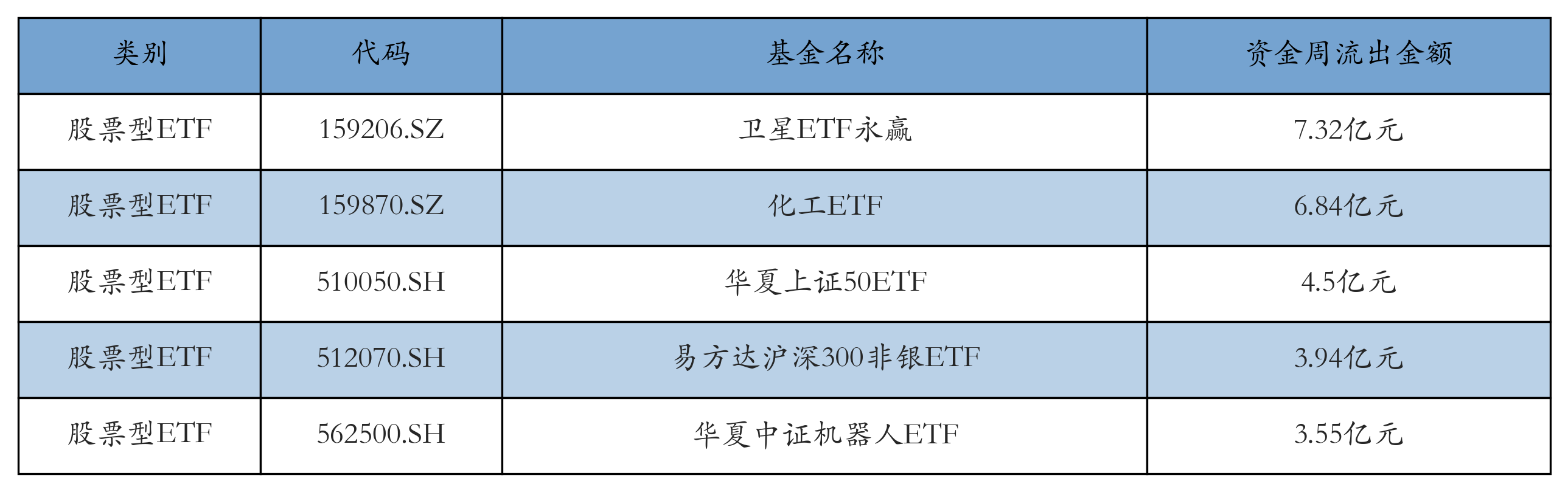

上周股票型ETF资金流出最多的5只ETF及其流出金额分别为:卫星ETF永赢(流出7.32亿元)、化工ETF(流出6.84亿元)、华夏上证50ETF(流出4.5亿元)、易方达沪深300非银ETF(流出3.94亿元)、华夏中证机器人ETF(流出3.55亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的449.771亿元下降至446.791亿元,融券余量由前一周的25.427亿份提升至26.137亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为4.27亿元;其中周内融券卖出量最高的ETF为华泰柏瑞沪深300ETF,卖出总量为0.07亿份。

四、ETF存量市场情况

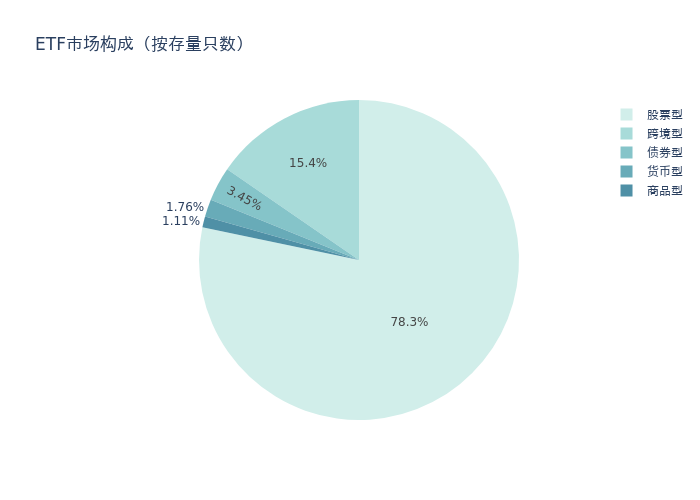

上周市场上存量ETF共计1538只,其中股票型ETF1204只,债券型ETF53只,货币型ETF27只,商品型ETF17只,跨境型ETF237只。

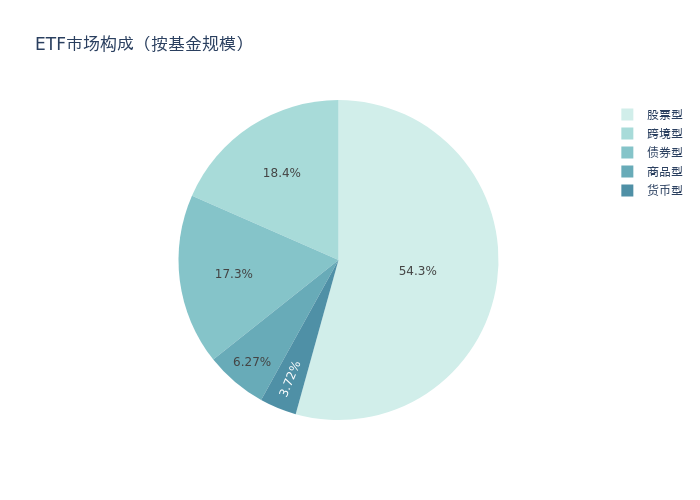

基金规模方面,上周ETF市场总规模达到48100.48亿元,较前一周减少927.57亿元。其中,股票型ETF为26125.2亿元,债券型ETF为8306.68亿元,货币型ETF为1789.66亿元,商品型ETF为3016.97亿元,跨境型ETF为8861.97亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的78.3%、54.3%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周减少858.93亿元。其中按照不同分类,规模指数中易方达中证A500ETF周度基金规模增幅最高,为19.66亿元;行业指数中广发中证全指电力ETF周度基金规模增幅最高,为14.56亿元;策略指数中华泰柏瑞中证红利低波动ETF周度基金规模增幅最高,为8.62亿元;风格指数中华夏创成长ETF周度基金规模增幅最高,为18.74亿元;主题指数中国泰中证全指通信设备ETF周度基金规模增幅最高,为37.93亿元。

五、ETF发行与成立

上周无新ETF发行;有11只新ETF成立,为:鹏华中证全指医疗器械ETF、富国中证全指医疗器械ETF、华夏中证稀有金属主题ETF、易方达中证全指医疗器械ETF、富国中证稀有金属主题ETF、鹏华国证价值100ETF、广发国证机器人产业ETF、汇添富国证价值100ETF、鹏华中证农业主题ETF、浦银安盛国证粮食产业ETF、国泰国证粮食产业ETF。

六、机构观点

1、东方证券:未来电力市场将逐步给予电力商品各项属性充分定价,高温有望持续拉升现货电价

东方证券认为,为服务高比例新能源电量消纳,我国需进一步推动电力市场化价格改革,未来电力市场将逐步给予电力商品各项属性(电能量价值、调节价值、容量价值、环境价值等)充分定价。1)火电:2026年我国各省份煤电容量电价补偿比例持续提升,叠加现货市场在全国范围内全面铺开,火电将逐步从基荷电源向调节性电源转变,其商业模式改善已初见端倪,未来火电行业分红能力及分红意愿均有望持续提升。2)水电:商业模式简单且优秀,度电成本在所有电源中处于最低水平。3)核电:长期装机成长确定性强,市场化电量电价下行压力最大的时间节点已过。4)高温有望持续拉升现货电价,算力电量高增带动区域电量需求超预期。

2、东吴证券:电改深化电力重估,红利配置价值显著

东吴证券认为,电改深化电力重估,红利配置价值显著。1)绿电:消纳+电价+补贴三大压制因素逐步缓解,新能源全面入市,市场化引领新能源高质量发展;2)火电:定位转型,挖掘可靠性价值与灵活性价值;3)水电:量价齐升、低成本受益市场化。度电成本所有电源中最低,现金流优异分红能力强,折旧期满盈利持续释放;4)核电:成长确定、远期盈利和分红提升。2022年至2025年已连续四年核准10台+,成长再提速。在建机组投运+资本开支逐步见顶。