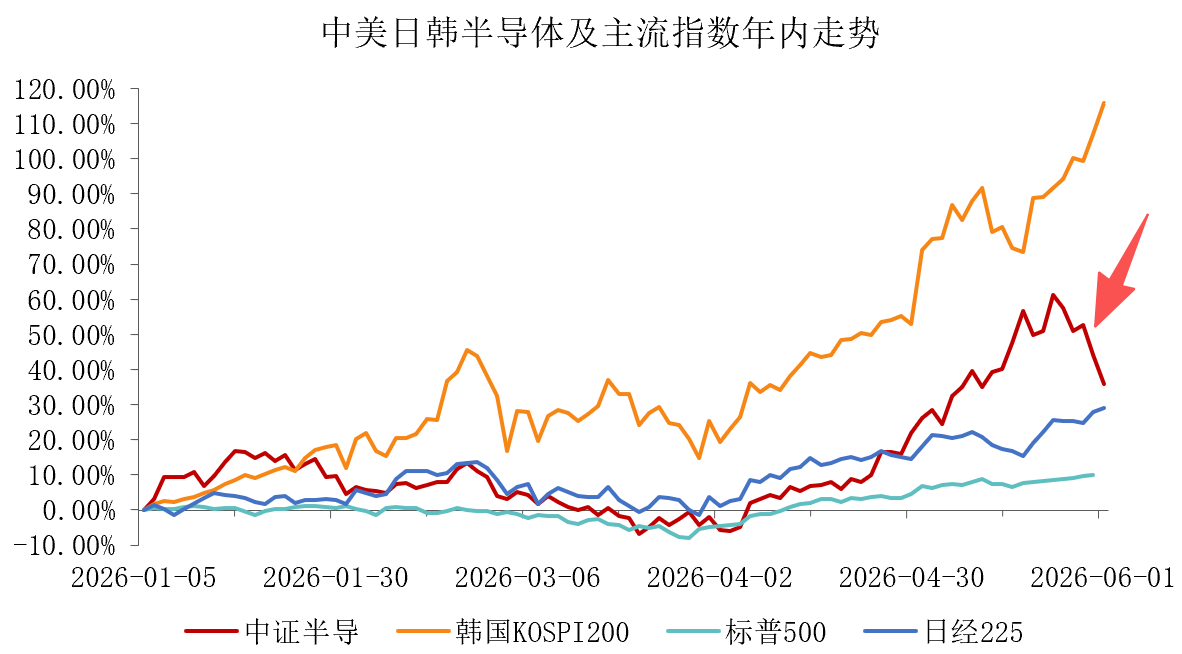

经连续2个月持续上涨之后,A股半导体板块近期进入短暂休整。6月1日,半导体设备ETF招商(561980)收跌5.84%,中微公司、拓荆科技、北方华创分别跌超8%、7%、6%,寒武纪、中芯国际跌超5%,长川科技、海光信息、华海清科等多股回调。

与国内芯片股走出背离行情,美韩芯片股再创新高。6月1日,三星电子大涨10%,与SK海力士携手再创股价新高,韩国KOSPI200涨超4%同步新高。美股方面,闪迪、美光科技亦同步刷新上市以来新高。

数据来源:Wind,2026.1.1-2026.6.1

A股芯片股回调,长鑫IPO前后短期承压

据媒体报道,高盛5月31日发表报告指,预期2027年传统DRAM、NAND及HBM的供需状况将比2026年更为紧张,且此紧张态势将延续至2028年,这应有助于存储器公司在未来至少数年内维持较高的盈利能力。因此,高盛预期存储供应紧张将延续至2028年,并上调SK海力士及三星电子目标价。

受此提振,6月1日,三星电子、SK海力士再度新高,韩国股市“熔断式”上涨。

而A股芯片半导体受长鑫IPO阵痛和高位压力逆市回调。

根据华西证券,5月27日,上交所上市委审议通过长鑫科技科创板IPO申请。公司拟募集资金295亿元,成为2026年以来A股最大IPO项目,也是科创板历史上规模最大的半导体IPO项目之一。从受理到顺利过会,长鑫科技仅用时148天。

天风证券回顾历史案例发现,聚焦2021年科技企业上市潮,电子和通信行业虽在IPO前后短期承压,但在远离上市日的阶段表现较好,长期上涨逻辑未因短期资金分流而改变。

华西证券也指出,随着募资项目落地以及资本市场持续支持,国产存储产业有望进一步强化研发投入与产能扩张能力,形成资本反哺产业发展的正向循环。

机构:AI需求仍然强劲,行业基本面风险不大

银河证券指出,经连续2个月持续上涨之后,A股半导体板块或进入短暂休整。但AI需求仍然强劲,行业基本面风险不大。或可关注低位周期上行和景气加强方向,例如功率半导体、材料部分赛道等。

一、半导体设备方面,因此前几周涨幅较大,呈高位回调。5月27日长鑫存储IPO过会,长存扩产招标进行中,在存储扩产周期下半导体设备板块有订单和业绩支撑,或可持续关注。

二、半导体材料方面,由于原料供应受限,日本主要生产厂商7月起将难以维持WF的生产与供货,全球WF供需格局变化。5月日本头部硅片厂再次执行了涨价,经过多轮涨价,半导体硅片行业有望走出低谷期。

三、集成电路制造方面,上周一华为发布“韬定律”直接催化了晶圆代工板块上涨,因利好国内先进制程发展。此外,因TSMC、Samsung两大厂加速减产八英寸晶圆,而AI电源芯片需求强劲,成熟制程晶圆厂预计将涨价。预计后续晶圆代工板块后续将在先进制程估值提升和成熟制程业绩弹性释放驱动下补涨。

四、存储芯片方面,海外存储股在美光科技带领下继续上涨,A股存储股回调。行业数据显示DRAM、NAND现货价格仍然在环比走高,行业供不应求局面维持,部分机构预测HBM/DRAM紧缺至少持续到2028Q2。

从产业发展逻辑来看,国金证券指出,全球AI算力爆发式需求与中国半导体自主可控两大主线形成共振,共同打开中国科技产业中长期成长空间。一方面,AI 算力需求持续高增,带动芯片设计、晶圆制造、封装测试、设备材料全链条需求扩张,为国内具备技术实力与产能保障的头部企业提供持续的业绩增长支撑;另一方面,“十五五”规划引导资源向关键核心技术集中,推动国产化从成熟制程向先进制程、从整机设备向核心零部件与高端材料纵深推进,产业链自主可控水平不断提升。

基金经理谈芯片:不因短期涨幅盲目乐观,也不因阶段性回调过度悲观

中证指数官网数据显示,半导体设备ETF招商(561980)跟踪中证半导,成分股80%仓位布局设备和材料,20%布局CPU/GPU和先进制造:“长鑫存储”概念含量高达53%,北方华创+中微公司合计占比27%、寒武纪+海光信息合计15%、中芯国际6%,前十大集中度高达77%,有望同时受益于韬定律、两存扩产与国产化进程。

数据显示,截至6月1日,中证半导2020年以来累计涨超375%、近一年涨幅达136%,均在科创芯片、半导体材料设备等同类指数中位居第一。

半导体设备ETF招商(561980)基金经理金房俊一指出,“两存”IPO进程是近期半导体板块的核心情绪锚点,伴随两存过会/辅导备案窗口性落地,引发板块预期回归理性,叠加前期市场情绪过热导致涨幅累积引发短期回调。建议不必因短期涨幅而盲目乐观,也不因阶段性回调而过度悲观,半导体行业本身高波动性与高成长性兼具,短期价格偏离不改长期上行趋势。

展望后市,半导体设备自主可控是市场中长期主线之一,伴随着两存开启大规模产能扩张周期,上游核心设备与关键材料供应商有望直接受益于其资本开支增长,在行业周期上行阶段获取业绩增长的确定性收益。若聚焦深耕刻蚀机、薄膜沉积等关键工艺设备领域,受益于韬(τ)定律落地的晶圆厂龙头,以及CPU、GPU等高端通用核心芯片的研发与产业化突破,有望通过长期价值投资分享产业升级带来的超额回报,同时有效规避行业短期波动风险。