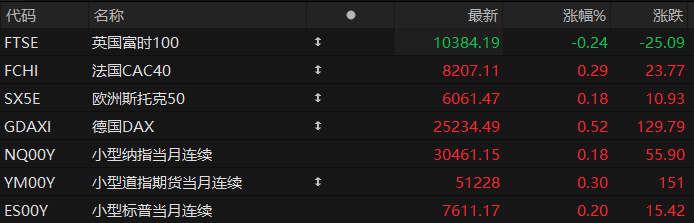

周一盘前,美股三大股指期货齐涨,欧洲主要指数多数上涨。截至发稿,纳斯达克100指数期货涨0.18%,道指期货涨0.30%,标普500指数期货涨0.20%。

大宗商品方面,布伦特原油上涨2.2%,报93.13美元/桶;WTI原油上涨2.87%,报89.87美元/桶。现货黄金下跌0.82%,至每盎司4,502.6美元。现货白银上涨0.33%,报75.55美元。

个股方面,明星科技股在盘前交易时段整体表现平稳,盘前报价呈现窄幅震荡,美光涨近5%,微软、甲骨文涨超3%、高通跌超9%。英伟达盘前涨2.35%,消息面上英伟达推出全新PC端智能芯片,将AI算力直接引入个人电脑。

热门中概股盘前涨跌不一,小鹏集团、联电涨超4%,百度涨超2%。

围绕伊朗及中东其他核心产油地区的停火与和平谈判在近期出现了令人瞩目的实质性进展迹象,长期笼罩在能源市场上方的地缘政治风险溢价随之出现明显收窄。受此宏观避险情绪大幅缓和的直接影响,前期因担忧原油供应链可能遭遇突发中断而一路飙升的国际原油价格,在今日盘面上出现了显著的高位回落态势。能源基础成本的阶段性下行,在很大程度上缓解了全球制造业供应链所面临的输入性通胀压力,同时也为美股等风险资产的估值修复与持续上攻提供了极其宝贵的喘息空间与宏观支撑。

热点要闻

高盛:空头大撤退!对冲基金以半年最快速度追涨美股

美股强势行情持续,对冲基金正以年内最积极姿态加速入场。

据彭博报道,高盛集团主经纪商部门在最新客户报告中指出,上周对冲基金对美股的净买入规模创下六个月以来新高,交易结构主要由多头建仓与空头回补共同驱动,涉及指数产品及ETF。与此同时,美国上市ETF的空头头寸已连续第二周减少,环比降幅为0.6%。

最新一周的数据显示市场风险偏好显著回升:美股多空净杠杆率已升至55.3%,处于近一年来的第89百分位;美股基本面多空比率也较前一周提升1.4个百分点,目前位于第99百分位。

这一仓位结构与此前5月下旬的防御姿态形成鲜明对比。彼时,高盛主经纪商部门观察到,对冲基金已对半导体板块获利了结,并在债券收益率上行、通胀数据超预期的背景下增加了宏观层面的空头敞口。

从市场表现看,标普500指数已连续九周收涨,创下2023年以来最长周线连涨纪录;以科技股为主的纳斯达克100指数年内累计涨幅已超过20%。市场情绪持续升温,表明投资者对人工智能基础设施支出的乐观预期,叠加整体好于预期的财报季表现,正共同支撑当前这轮上涨行情。

瑞银:美联储或按兵不动至2027年3月,通胀仍是核心风险

随着中东局势持续推高能源价格、供应链瓶颈加剧以及通胀回落速度不及预期,美联储降息时点可能进一步后移。瑞银将首次降息预测从此前预期继续推迟,预计联邦公开市场委员会(FOMC)将在2027年3月才启动降息周期,随后于2027年6月和12月各降息25个基点。

瑞银认为,美国经济目前仍具韧性。尽管一季度GDP增速被下修至1.6%,4月消费和收入数据偏弱,但企业投资依然稳健,尤其是AI相关资本开支持续扩张,对经济形成支撑。该行预计2026年美国GDP增长约2.1%,失业率年底维持在4.5%左右。

通胀仍是美联储面临的最大挑战。4月核心PCE同比升至3.29%,创2023年底以来新高,整体PCE同比升至3.77%。瑞银预计核心PCE将在5月进一步升至约3.4%的周期高点,之后才逐步回落,并可能要到2028年才能接近美联储2%的目标。

美联储内部当前整体立场偏鹰,多位官员强调通胀风险高于就业风险,并支持维持利率不变。与此同时,新任美联储主席沃什则更强调人工智能带来的生产率提升和长期通缩效应,可能倾向于避免过度收紧货币政策。

四大事件密集引爆,6月美股或迎来最强震荡!

期权分析机构SpotGamma称,在美股连续上涨并创下新高之际,6月中旬一系列关键事件可能打破当前强势格局,触发明显波动。SpotGamma提醒,市场正进入一个“事件高度密集”的时间窗口。

6月10日,美国将公布5月消费者价格指数。在伊朗战争推高能源成本的情况下,通胀走势对市场的重要性进一步上升。

紧接着,SpaceX预计将在6月12日前后进行首次公开募股(IPO)。SpotGamma指出,罗素指数已调整规则,使其“最早可在IPO五天后将SpaceX纳入指数体系”。

该机构进一步分析称:“类似调整未来也可能出现在其他主要指数中,因此,这家估值约1.8万亿美元的公司被纳入指数,可能会带来额外波动。”

6月17日,由新任主席凯文·沃什主持的首次美联储利率决议将公布。随后一天,即6月18日,将迎来期权到期日。由于6月19日“六月节”(Juneteenth)休市,本次到期日提前至当周周四。

此次属于“四巫日”,即个股期权、指数期权、指数期货和单一股票期货在同一时间集中到期,通常会放大市场波动。

SpotGamma认为,上述因素叠加,可能“构成对本轮上涨行情迄今最严峻的考验”,并指出当前市场已显露出过度乐观与结构性脆弱的迹象。

美股聚焦

英伟达亮出三张“新王牌”

英伟达在今日GTC大会上抛出三项关键更新,一举驱散市场对其产品节奏的疑虑,并向外界展示其业务边界正在从GPU向CPU、乃至消费级AI PC全面延伸。

首席执行官黄仁勋宣布,旗舰AI平台Vera Rubin已正式进入量产阶段,打破了此前投资者对潜在延期的担忧。与此同时,英伟达推出专为代理式AI(agentic AI)设计的Vera CPU,在主要工作负载上性能较x86竞争对手大幅领先;并联合微软发布基于ARM架构的新一代Windows PC——RTX Spark。

花旗研究分析师Atif Malik将上述进展定性为"积极"信号。尤其值得关注的是,Vera CPU的推出意味着CPU与GPU的销售内容价值比正从历史上的1:2向接近1:1演变,为英伟达打开新的收入增长空间。

花旗维持对英伟达的买入评级,目标价300美元,较当前股价211.14美元隐含约42%的上涨空间。

英特尔押注玻璃基板:印度33亿美元建厂,年产能7万片

英特尔正加速推进玻璃基板战略布局,将印度作为重要生产基地。

据TrendForce周一报道,印度政府宣布,英特尔与3DGS计划在印度东部奥里萨邦投资约33亿美元,建设一座基板制造工厂。

该项目选址布巴内斯瓦尔-库尔达地区,建设周期预计为五至六年,聚焦先进封装玻璃芯基板、高密度互连基板及相关半导体技术。

据The Next Web援引印度政府数据,该工厂建成后预计年产玻璃基板约7万片,同时生产约5000万个组装单元及近1.3万个先进3D异构集成模块。此举标志着英特尔在玻璃基板商业化进程中迈出关键一步,也折射出全球科技巨头围绕下一代封装材料展开的激烈角逐。

英特尔的玻璃基板战略并不局限于印度。据福布斯报道,美国新墨西哥州里奥兰乔有望成为英特尔首个玻璃基板量产制造基地,并可能跻身全球首批同类设施之列。目前,英特尔的玻璃基板仅通过位于钱德勒的一条试验线进行生产。

打破"只买不卖"惯例!MSTR首度出售比特币,套现250万美元

全球最大企业比特币持有者Strategy打破"只买不卖"惯例,首次披露出售比特币所得用于支付优先股分红,出售均价高于持仓成本,但低于当前市价的局面引发市场关注。

根据周一提交的8-K文件,Strategy于5月26日至31日间以平均每枚77,135美元的净价出售了32枚比特币,总金额约250万美元。文件脚注显示,此次出售所得将专门用于支付公司优先股分红,为Strategy迄今首次正式披露的比特币处置操作。

消息公布后,MSTR美股盘前跌超5%,比特币则跌破72000美元。

截至5月31日,Strategy仍持有843,706枚比特币,平均购入成本为75,699美元。此次出售均价高于持仓成本约1.9%,但据CoinDesk数据,比特币周一交易价格已跌至72,000美元下方,意味着该公司当前整体持仓账面盈利空间已大幅收窄。

伯克希尔官宣85亿美元收购住宅建筑商,阿贝尔首笔并购瞄准楼市复苏

美国知名投资机构伯克希尔-哈撒韦公司最新宣布,将以85亿美元收购美国住宅开发商泰勒莫里森(Taylor Morrison Home Corporation),显示出其对美国房地产市场复苏前景的看好。

根据上周日(5月31日)发布的新闻稿,伯克希尔将以每股72.50美元的现金收购泰勒莫里森,较后者上周五收盘价溢价24%。该交易对泰勒莫里森的股权估值约68亿美元,连同债务在内,总价值约85亿美元。

这是伯克希尔新任CEO格雷格·阿贝尔(Greg Abel)接替巴菲特以来主导的首笔大型交易。有知情人士透露,阿贝尔早于今年春季就在顾问牵线下与泰勒莫里森首席执行官Sheryl Palmer开始接触并展开谈判。