“明明赚了2倍多,回头一看却还是卖飞了!” 资深投资者黄强(化名)对着中际旭创(300308.SZ)K线图,颇为感慨。

资金持续抱团“易中天”为代表的科技硬件龙头,推动其股价屡创历史新高,是近一年多以来A股市场中最为靓丽的风景线,背后却藏着无数投资者五味杂陈的复杂情绪。

6月1日,这轮极致抱团行情隐约开始出现松动迹象,在上证指数小幅收跌0.27%,两市个股涨多跌少的背景下,科创50指数重挫5%,创业板指也收跌2.15%,前期资金扎堆的半导体、CPO、PCB等AI硬件方向纷纷跌幅居前。

界面新闻记者注意到,当天部分炒股社群里,有投资者开始对抱团行情的后续走向表示担忧。

这一轮科技股抱团行情背后的驱动因素主要有哪些,是否会像以往类似行情一样轰然瓦解?

抱团愈演愈烈

成都游资任斌(化名)觉得,最近A股的科技硬件抱团越来越疯狂了。

这种疯狂最直观地体现在,即使在大盘指数明显回调、市场绝大多数个股表现疲软的时候,极少数资金抱团的科技龙头标的仍然在不断尝试冲击历史新高。

以5月27日为例,当天上证指数大跌1.25%,全市场近4500只个股收跌,“易中天”盘中却纷纷刷出历史新高。

所谓抱团,主要是指市场资金持续且集中地向着少数高景气行业中的龙头股汇聚,形成市场合力,共同推动这些个股股价持续走强的市场现象。

据界面新闻统计,自2025年4月7日至2026年5月29日(如无特别说明,下文中统一以“统计区间”代指这一时间区间),每个交易日成交额前100的股票的成交额占全市场成交总额比重的中枢明显上移,从2025年上半年的20%左右,移动到近期30%左右,这表明资金越来越集中于成交活跃的标的,而不活跃的股票则无人问津。

图:本轮牛市成交额前100名个股占全市场总成交额的比重情况(数据截至5月29日)

数据来源:Wind、界面新闻整理

资瑞兴投资研究总监邢奕才向界面新闻指出,目前A股超过51%的个股股价年内下跌,中证2000获利比例不到4%,形成了"指数牛、头部牛、科技独牛"的格局。电子板块单日成交已占全市场近三分之一,是第二名电力设备的三倍以上,资金基本只在科技板块内部做细分切换,不向其他行业外溢,大量个股持续"失血"阴跌。

回头看,在这轮科技股抱团行情的演绎过程中,2025年4月7日是一个重要的时间节点。

Wind数据显示,科技含量较高的创业板指数和科创50指数,均自2025年4月7日盘中下探至阶段低点之后开启强势反弹,截至2026年5月29日,两大指数区间涨幅分别高达95.5%和72.02%,远高于同期万得全A指数的涨幅35.83%。

光模块是这轮科技股行情中的“绝对王者”,据界面新闻梳理,统计区间内,在100个Wind热门指数中,光模块(CPO)指数(8841258.WI)以高达516.81%的涨幅排名居首,同期涨幅超过100%的其他27个行业指数中也多为科技股相关指数。

科技龙头股的持续暴涨,在很大程度上提振了A股市场整体的交投氛围,不过对于非抱团方向也有着明显的抽血效应。

由于没有站在“光”里,广州某不愿具名的私募人士沦为本轮AI大牛市的旁观者,他无奈地表示:“明明手里都是精挑细选的好票,可就是不涨,这个位置再去‘追光’也不现实,只能先熬着了。”

明泽投资基金经理胡墨晗对界面新闻指出,极致的抱团会弱化市场的价值发现功能。资金高度集中于少数板块和个股,如当年的茅台和如今的科技,导致非热门领域的优质企业,包括许多科创公司与二线蓝筹,因缺乏关注而流动性枯竭、估值被错杀。

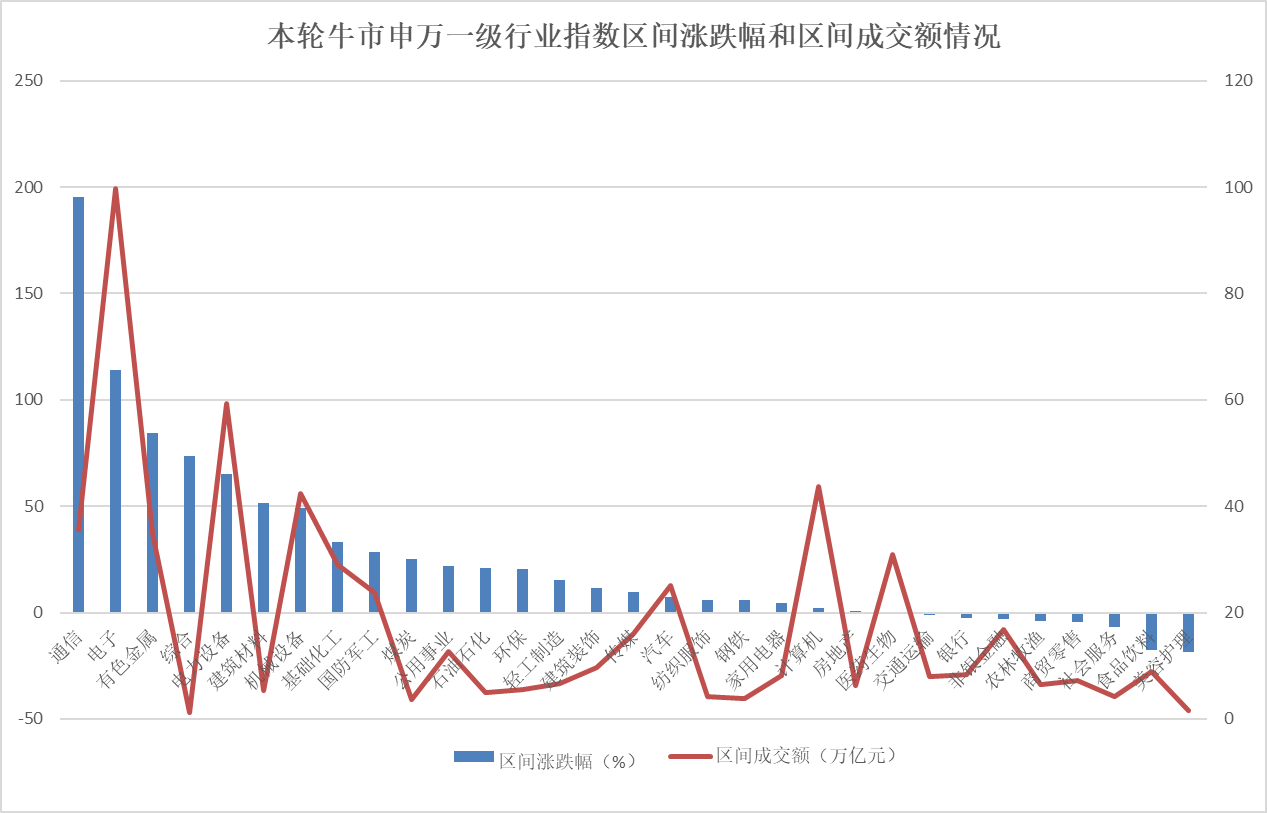

据界面新闻梳理,统计区间内,31个申万一级行业指数中,科技股云集的通信和电子两个行业指数区间涨幅居于前两位,分别高达195.5%和113.99%,其他29个行业指数中有23个同期涨幅不足30%,其中9个行业指数区间下跌。

图:31个申万一级行业指数区间涨跌幅和区间成交额情况(数据截至5月29日)

数据来源:Wind、界面新闻整理

科技股成为蓄水池

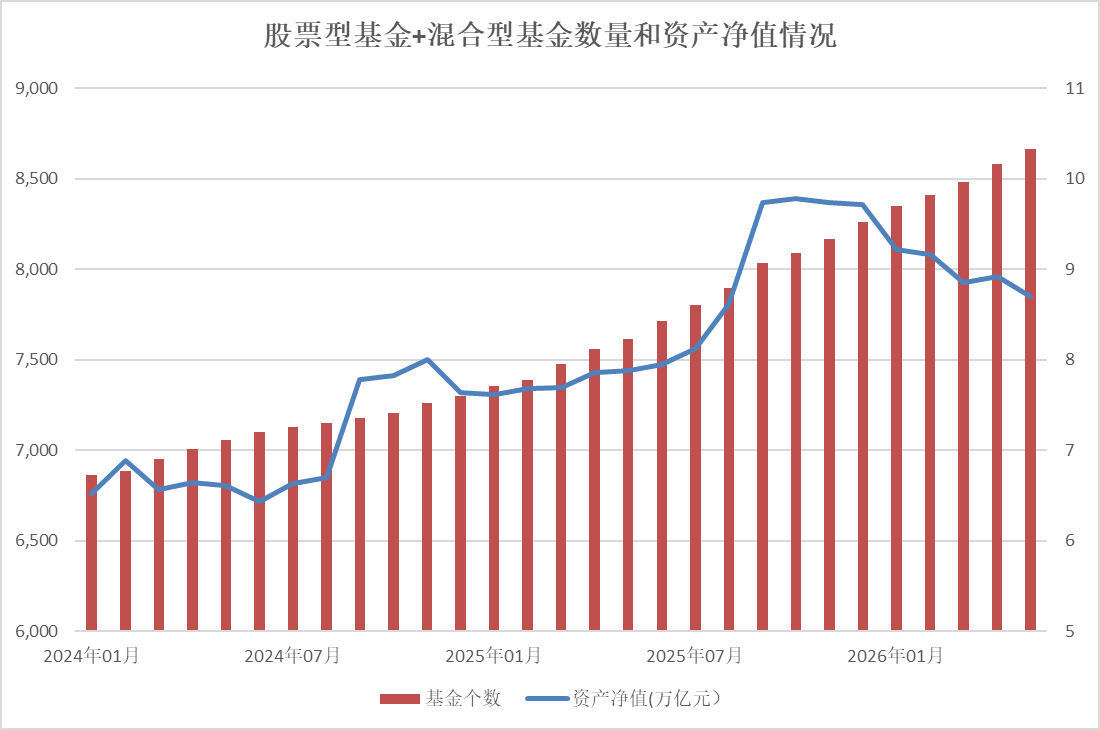

2024年“9.24”行情启动以来,A股市场整体资金面的充裕为这轮科技股行情的大爆发提供了可能。

Wind数据显示,2024年9月,股票型基金+混合型基金的资产净值从前一月的6.7万亿元大幅增加至7.78万亿元,至2025年10月一度增加至9.78万亿元,尽管随后有所回落,不过截至2026年5月29日依然高达8.7万亿元。

图:股票型基金+混合型基金数量和资产净值情况(数据截至5月29日)

数据来源:Wind、界面新闻整理

保险资金方面,根据国家金融监管总局披露的数据,截至2026年一季度末,保险公司(包括财产险公司和人身险公司)投资股票和证券投资基金两类资产的资金运用余额高达5.9万亿元,相较于2024年三季度末的4.11万亿元,累计增加1.79万亿元。

私募方面,根据中基协数据,截至2026年4月末,私募证券投资基金存续规模为7.85万亿元,相较于2025年8月末的5.03万亿元,累计增加2.82万亿元。

有着“硬逻辑”作为支撑的科技股,则顺势成为各路汹涌而来的增量资金的“首选”。

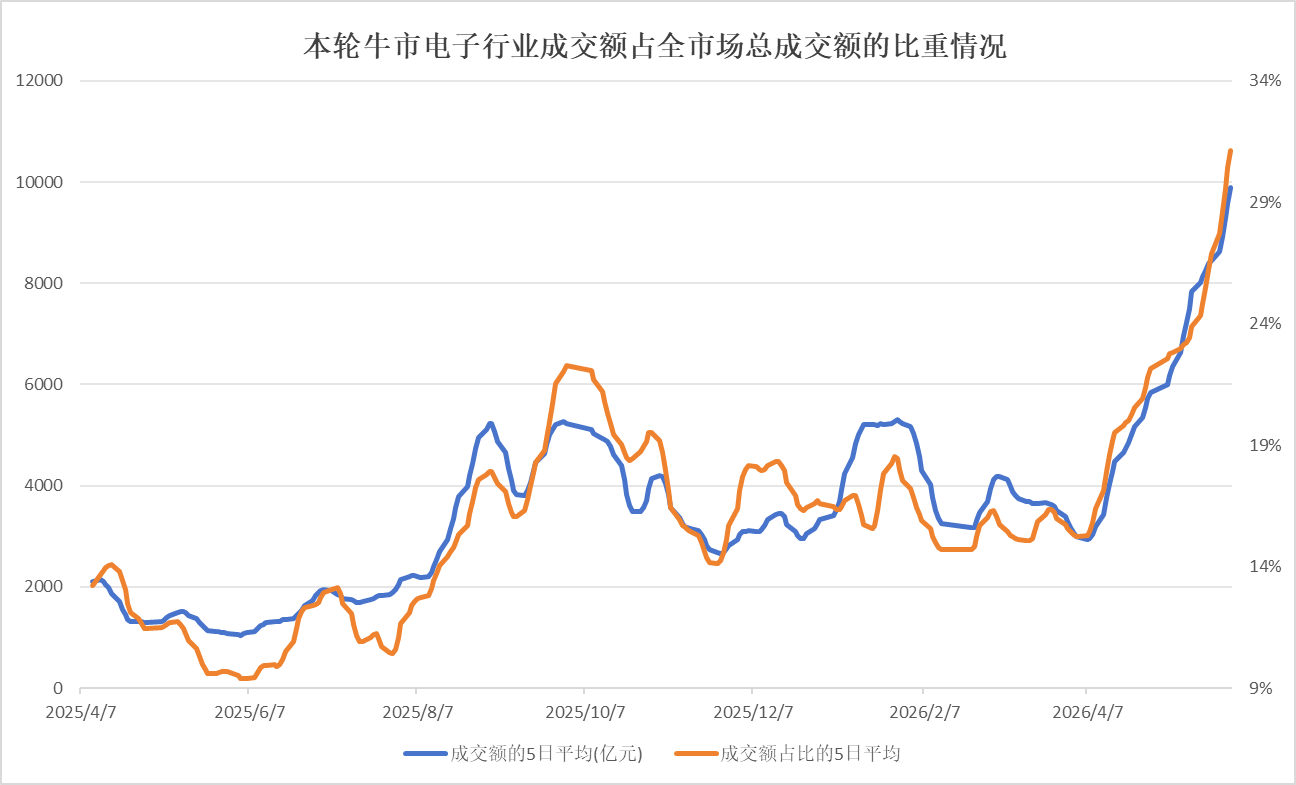

以电子行业为例,界面新闻统计发现,该行业的成交额在统计区间内从1845.3亿大幅增加至1.02万亿,足足翻了5倍多,占市场成交额的比重也从11%大幅增长至30%。

图:本轮牛市电子行业成交额占全市场总成交额的比重情况(数据截至5月29日)

数据来源:Wind、界面新闻整理

星石投资首席策略投资官方磊对界面新闻表示,AI产业链在最近两年时间里出现了较明显突破,在产业链固定资产投资前置化、加速化趋势下,相关公司业绩弹性兑现,AI技术的快速发展以及AI技术应用范围的扩大,带来了市场关于需求增速将持续领先于供给增速的共识,市场预期产业链企业业绩表现有望持续增长,科技股上涨具有明显的产业驱动和业绩支撑。

胡墨晗对界面新闻谈到,首先需要明确科技就是当前及未来的核心方向,且2026年市场逻辑发生根本转变,科技板块正从主题炒作彻底蜕变为景气度驱动。与此同时,其他行业暂时缺乏强利好来分散市场热度,资金共识进一步强化。赚钱效应进一步强化抱团行为,形成了“强者恒强”的自我加速循环。

此外,邢奕才还对界面新闻指出,台积电、美股科技巨头同期持续创新高,全球资金在AI、芯片赛道的逻辑高度一致,A股科技龙头的抱团有很强的全球映射在里面。

市场合力是“加速器”

如果说资金面的充裕和基本面的扎实为科技股的崛起奠定了坚实的基础,那么市场情绪的共振与各路资金“审美”的趋同,则进一步加速了资金向着少数科技龙头股的高度抱团。

界面新闻统计发现,统计区间内,A股市场中的百元股的数量从58只增加至273只,翻了近5倍。以申万一级行业分类为参考,目前市场中大约有一半的百元股属于电子及通信行业,还有其他多只个股虽然未被划分在上述两个行业内,但也属于科技股产业链上下游的股票。

图:本轮牛市百元股数量情况(数据截至5月29日)

数据来源:Wind、界面新闻整理

独立投资人张伟民(化名)对界面新闻分析,如今A股市场的个股数量多达5000余家,市场很难全面普涨,所以资金愿意去博弈阻力最小的方向。

有着“硬逻辑”支撑的科技股,原本就十分符合以公募基金为代表的机构资金的审美偏好。

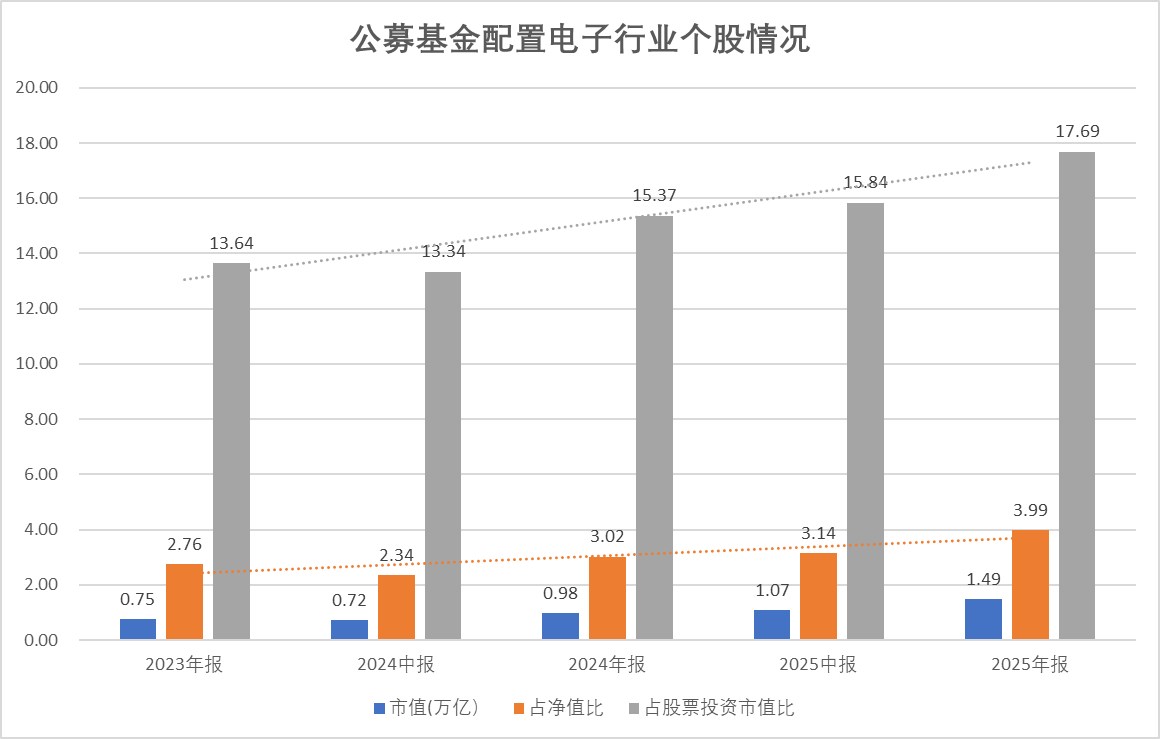

界面新闻梳理发现,2024年下半年开始,公募基金已经在积极配置科技股了。

以电子行业为例,截至2025年年报,公募基金持仓电子行业个股的总市值为1.49万亿元,占净值比为3.99%,占股票投资市值比为17.69%,相较于2024年中报,持仓市值增加0.77万亿,占净值比增加1.65个百分点,占股票投资市值比增加4.35个百分点。

图:公募基金配置电子行业个股情况

数据来源:Wind、界面新闻整理

“公募基金最初开始介入科技股方向,或许更多是出于基本面方面的考虑,但是当相关个股上涨至一定阶段以后,其继续重仓相关个股可能会在一定程度上是基于募资、业绩排名等方面的原因。” 张伟民对界面新闻表示。

科技抱团股走强的过程中,游资也扮演了重要角色。

最典型的比如寒武纪(688256.SH),Wind数据显示,2024年年报,知名游资章建平直接买进该股前十大流通股东之列,持股数量为533.88万股,期末持仓参考市值为35.13亿元,此后又多次加仓,截至2025年年报,持仓数量达681.49万股,参考市值达到92.38亿元,直到今年一季报退出该股前十大流通股东。

近期,多只高位抱团股也继续受到了各路游资的追捧。

以风华高科(000636.SZ)为例,龙虎榜数据显示,5月28日,该股龙虎榜买方前五位中,有两个席位被第三方平台标记知名游资席位,分别是国泰海通证券北京知春路和广发证券上海浦东新区东方路,买入金额分别高达2.64亿元和1.7亿元。5月29日披露的3日龙虎榜数据显示,国泰海通证券北京知春路买入金额为4.53亿元,卖出金额为2.86亿元。

而在机构与游资的共舞,共同推动相关个股持续走强的过程中,个人投资者和量化基金也会陆续参与进来。

“散户结构放大了波动”,资瑞兴投资研究总监邢奕才对界面新闻分析称:“A股散户占比仍然较高,追涨杀跌是普遍的行为模式。当科技板块的赚钱效应扩散开,大量居民储蓄通过各种渠道流入热门赛道,进一步推高成交集中度。2026年初至5月,两融余额增量超1750亿元,主要流向的就是科技成长方向。还有一个历史脉络值得提,A股以前长期存在"炒小炒差"的传统,但注册制改革之后,壳价值下降,资金被迫向真正有产业逻辑的龙头集中。当市场从炒概念转向炒景气,钱天然会向少数高景气赛道聚集。”

成都游资任斌对界面新闻表示,量化基金天然具有助涨助跌的属性,当部分科技股开始走强以后,量化模型能够很快识别到相关机会并据此进行交易。2025年以来,量化基金也迎来产品发行大年,大量的资金涌入量化机构,间接参与了科技股的抱团。

以长电科技(600584.SH)为例,5月26日盘后披露的3日龙虎榜数据显示,两个机构专用席位分别卖出该股7.59亿元和6.81亿元,但是却有3个被第三方平台标记为量化基金的营业部出现在该股买方前五位中,分别是中信证券上海分公司、国泰海通证券总部、摩根大通证券(中国)上海银城中路,买入金额分别为7.43亿元、4.81亿元和4.79亿元,国泰海通证券总部同时卖出10.52亿元。

图片来源:同花顺财经 极致抱团带来了什么?

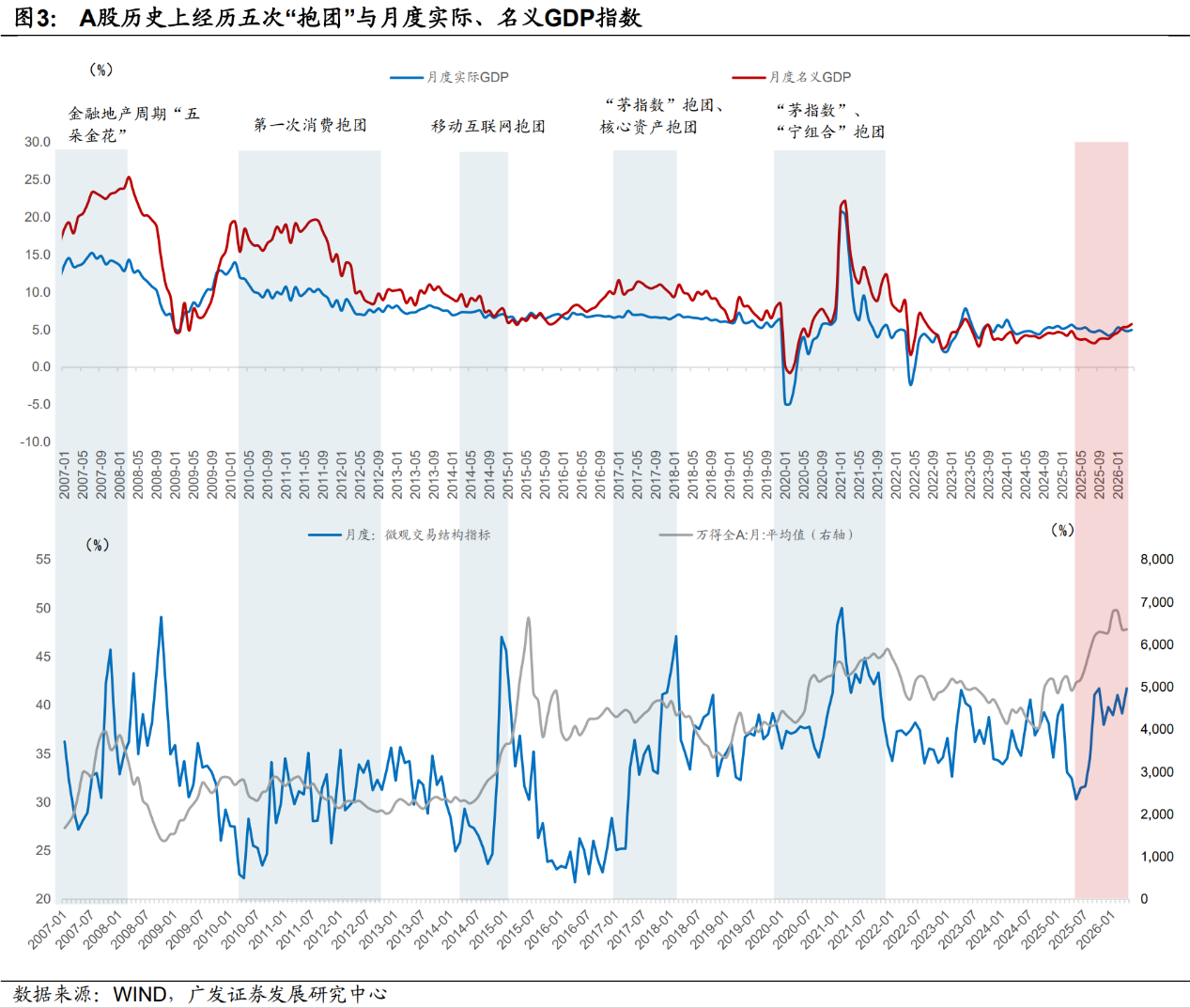

A股历史上已有多次抱团的先例,参考广发证券研报,主要包括:2007年的金融地产周期“五朵金花”、2010-2012年的消费首次抱团、2013-2015年移动互联网抱团、2017-2020年的“茅指数”核心资产抱团、2021-2022年的“宁组合”新能源抱团。

图片来源:广发证券研报

星石投资方磊对界面新闻表示,从历史上看,抱团行情通常会经历 “产业景气驱动-线性外推-资金加速流入-估值泡沫”等阶段。在抱团初期,资金向业绩扎实、技术壁垒较高的头部企业集中,基本面对股市结构性走势的影响逐步增加,市场整体表现较为健康,景气赛道的赚钱效应和投资性价比相对较优。但随着抱团行情愈演愈烈,资金加速流入景气赛道的头部企业,出现流动性虹吸效应,在乐观预期的驱动下头部企业估值出现泡沫,高估值和高拥挤度将带来股市波动放大的风险。

界面新闻注意到,随着科技股的持续暴涨,近期以来有关科技股泡沫的讨论也开始频繁出现。

投资者黄强谈到了对于科技股抱行情瓦解以后可能最终留下一地鸡毛的担忧。他认为,一旦科技股开始回调,对市场情绪杀伤力巨大,可能会导致A股市场整体交投氛围低迷,并且在短期内拖累其他个股也跟随下挫。

明泽投资基金经理胡墨晗对界面新闻表示,过度上涨透支未来业绩增长,形成经典的轮回闭环,即赛道信仰形成、资金极致集中、散户跟风入场、估值泡沫化、拐点出现、抱团瓦解、板块深跌以及高位资金长期被套。一旦风向转变,集中的获利兑现会迅速引发股价崩跌,造成系统性的“流动性螺旋”冲击,大幅放大市场投资风险。

不过,也有受访人士对界面新闻指出,本轮科技股抱团行情与以往的抱团行情有所不同。

在资瑞兴投资研究总监邢奕才看来,本轮科技抱团有坚实的基本面支撑,与纯粹资金博弈的泡沫有本质区别。但资金拥挤度已经处于历史极端区域。关键的观察窗口是两个:AI资本开支是否出现放缓迹象,以及中报业绩能否兑现市场预期。在趋势未被证伪之前,科技主线大概率维持高位震荡,但波动率会显著上升。

“从本次抱团行情看,科技领域的高景气度有望持续,优质企业的业绩兑现将消化估值,进一步带动板块表现。但在此过程中,资金抱团意味着边际资金流动的影响会逐步增加,资金对消息层面的敏感度也会逐步提升,可能会导致整体市场出现较大波动的风险。同时,我们认为在今年国内名义GDP修复的大背景下,业绩兑现能力有望扩散至更多行业,随着其他行业盈利的改善,股市风格可能会趋于平衡,抱团现象或有所松动。” 方磊对界面新闻表示。