6月1日,A股震荡分化,成交额缩至2.9万亿元。双创指数大跌,红利指数涨逾3%;科技股继续回调,煤炭板块大涨。

受访人士指出,当前多空力量趋于短暂均衡,科技股持续回调属于交易拥挤度释放后的正常消化,并非产业趋势见顶。高拥挤状态的消化通常需2至4周,预计6月中旬随着外部变量落地及中报业绩预告验证,科技板块有望企稳。

科创50重挫5%

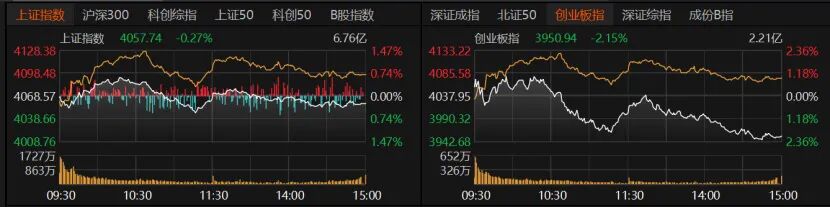

当日A股震荡走弱,盘中一度反弹,但午后持续下跌。截至收盘,沪指跌0.27%报4057.74点,创业板指收跌2.15%报3950.94点,深证成指收跌1.51%。沪深300、上证50均跌约1%,北证50微红,科创50收跌5%。

交易量能缩减4443亿元,沪深京三市日成交额降至2.9万亿元。杠杆资金方面,截至5月29日,三市两融余额减至2.91万亿元。

值得注意的是,科创50近两个交易日跌逾10%,年内涨幅缩约24%。今日,寒武纪、澜起科技、中芯国际、海光信息、中微公司、佰维存储等重要成分股均大跌,拖累指数走低。

尽管主要指数多数收跌,但个股涨多跌少:3776只个股收涨,168只涨停;1682只个股收跌,跌停股23只。活跃股方面,27只个股日成交额不低于100亿元,多为科技股,且以下跌为主。

具体来看,电子器件板块中,东山精密跌停,收报191.75元/股;胜宏科技收跌7.1%,报342.35元/股;生益科技收跌3.55%,报135.63元/股。半导体板块中,长电科技收跌7.8%,报75.65元/股;寒武纪收跌5.5%,报1238元/股;中芯国际、华天科技跌幅均约5%。电子设备制造板块中,澜起科技收跌8.18%,报232.3元/股;华工科技跌近6%。CPO概念“易中天”三只个股均收跌,中际旭创收跌2.68%,报1130元/股;新易盛跌近4%,报679.82元/股;天孚通信跌近6%,报428.88元/股。

盘面上,双创指数重挫,红利指数涨逾3%。科技股延续上周五的大幅回调模式,存储芯片、光通信模块、PCB、半导体、电子设备制造、AI芯片、通信设备、电子元件、光电子器件等跌幅较大,稀有金属也下跌。但煤化工、化学原料、燃气、农业、煤炭、计算机软件表现不错。

31个申万一级行业中,煤炭大涨5.53%,传媒、计算机、农林牧渔、银行、公用事业等板块涨幅居前,美容护理、纺织服饰、轻工制造、商贸零售、社会服务等行业亦录得正收益。

电子板块跌逾4%,通信、国防军工、机械设备亦收跌,汽车、医药生物、电力设备、食品饮料等行业走低。

排排网财富研究员张鹏远分析,今日市场成交额显著萎缩,表明市场抛压已阶段释放,多空力量在当前位置趋于短暂均衡。与此同时,被动调仓压力显现:部分基金为纠正“风格漂移”减持科技股,叠加指数样本调整引发ETF调仓,共同构成短期抛压。

三十三度资本基金经理程靓表示,今日A股呈现典型的“指数跌、个股涨”特征,资金从高位科技板块撤离,涌入煤炭、养殖等低位防御板块。具体而言,调整由三方面因素驱动:一是获利了结——3月至5月科技股累积涨幅较大,临近半年度节点,机构集中止盈;二是被动抛压——指数样本调整生效,叠加监管层严查基金风格漂移,部分资金被动减持超配科技股;三是事件扰动——大基金减持预期及长鑫科技IPO临近,压制半导体情绪。

双创指数大跌,红利指数则涨幅居前。鸿涵投资交易总监刘岩向记者分析,高位AI、半导体硬件连续两天大幅下跌,双创品种出现短期退潮特征。伴随而来的是,科技板块内部由高位向低位消费电子、软件等方向切换,部分资金亦流向低位红利蓝筹。

内部结构优化

如何理解近日A股震荡回调的表现?6月市场将如何演绎?投资者需注意哪些风险因素?

“此轮缩量分化并非系统性走弱,而是市场内部结构优化的信号。经过一段时间的震荡消化之后,市场仍有望重回升势。”张鹏远认为,6月市场需聚焦以下变量:一是资金面扰动,重点关注中旬指数样本调整生效带来的被动调仓;二是业绩验证,下旬将进入中报预告密集期;三是外部环境,尤其是美联储议息会议对全球流动性的潜在影响。

“市场下行风险有限,6月整体将以高低切换的结构性机会为主。”刘岩认为,随着高位半导体硬件的调整,场内资金已经开始向低位品种、行业轮动方向寻求机会;AI科技在投资逻辑上无可挑剔,风险主要源于过去一个多月集中快速上涨后的短期回调压力。当前在3万亿元左右成交水平下,调整有利于资金向低位品种轮动扩散,而当日资金向软件等AI应用领域扩散已现端倪。

星石投资首席策略投资官方磊表示,短期来看,受市场情绪波动、科技板块成交拥挤度偏高等因素影响,市场可能处于整体震荡、结构再平衡阶段,情绪面与资金面因素对板块的影响将更为显著,高估值板块波动可能加剧。中期视角下,科技板块的中期逻辑仍在,产业趋势明晰、业绩兑现能力强的科技类资产仍值得关注,待估值压力消化后或仍有较好机会。此外,目前部分中国核心资产处于估值低位,已具备中长期投资性价比,随着基本面逐步企稳也有望有所表现。

“综合来看,预计市场分化和风格再平衡或更加明显,热门赛道波动或加剧,机会将更加聚焦。”名禹资产提醒关注以下影响因素:第一,美伊接近达成初步停火协议,霍尔木兹海峡开放可能性提升,有利于全球经济活动修复;第二,A股解禁压力增加,大型IPO在即或对市场流动性造成一定压力;第三,双创、AI等热门赛道拥挤度偏高,但科技产业趋势仍在。

科技股能否上车

前期强势的半导体、通信等科技股近两日大幅回调,市场关注的焦点在于:这是否意味着见顶转跌?

“科技股持续回调属于交易拥挤度释放后的正常消化,并非产业趋势见顶。”张鹏远分析称,调整主因在于前期涨幅较大、估值偏高,叠加产业资本集中减持,引发筹码松动并触发估值修复。但他强调,AI引领的产业高景气逻辑未变,科技成长仍是中期主线。

“下跌集中在高位权重股,并非系统性恐慌。属于高拥挤度后的良性震荡整固,非趋势反转。”程靓坦言,目前科技股下跌属于正常回调,非见顶。创业板估值处于历史30%至50%分位,ROE与业绩增速稳健,正由业绩消化估值。

回调将持续多久?程靓分析认为,高拥挤状态的消化通常需要2至4周,预计6月中旬随外部变量(美联储议息等)落地及中报业绩预告验证,科技股有望企稳。技术面上,建议关注科创50在30日线/10周线处的支撑。持仓上,建议去弱留强,减持无业绩支撑的高位跟风股,保留算力、存储、设备龙头。全年主线方面,“科技+能源”的逻辑不动摇;新增仓位建议侧重能源(风光储氢、电力、煤炭及燃料电池等)。具体配置建议为:总仓位控制在六成至八成;将30%至40%仓位配置于高股息红利及能源板块;约30%仓位聚焦具备业绩支撑的AI算力链(液冷、CPO、PCB)与半导体设备、存储。

名禹资产建议,可继续关注AI产业链中景气确定性较高的细分方向,如AI服务器、MLCC设备和材料等;AI之外,关注产业景气的新能源、有海外授权和国内放量逻辑的创新药。另外也可关注拥挤度偏低,或有一定防御属性的煤炭、电力、公用事业、新消费。

格林基金权益投资总监郑中华预计,本周指数以震荡为主,行业分化依旧,科技行业仍有望获得绝对及相对收益。首先,上周公布多项重要经济数据,总体显示经济单月下行压力加大,特别是内需消费型和原油成本型行业仍面临较大下行压力。其次,从政策预期来看,货币和财政政策再度发力的时间节点预期在10月前难以出现,因此传统行业在业绩及估值层面暂难形成股价上行动力。最后,科技类行业的相对优势,既包含自身业绩的确定性,亦包含相对传统行业的比较优势,预计其股价仍有望保持相对优势。