据港交所官网,6月1日,智享生物(苏州)股份有限公司(以下简称“智享生物”)提交上市申请,保荐人为东兴证券(香港)。

资料显示,智享生物主要提供生物制剂开发及生产的CDMO解决方案,即工艺开发、分析方法开发及验证、药品生产质量管理规范(GMP)生产、质量管理,及监管事务及化学、制造及控制(CMC)支持。

根据弗若斯特沙利文的资料,按2025年商业化产品数量计,智享生物在中国生物制剂CDMO公司中排名第二。

不过,智享生物盈利能力堪忧。

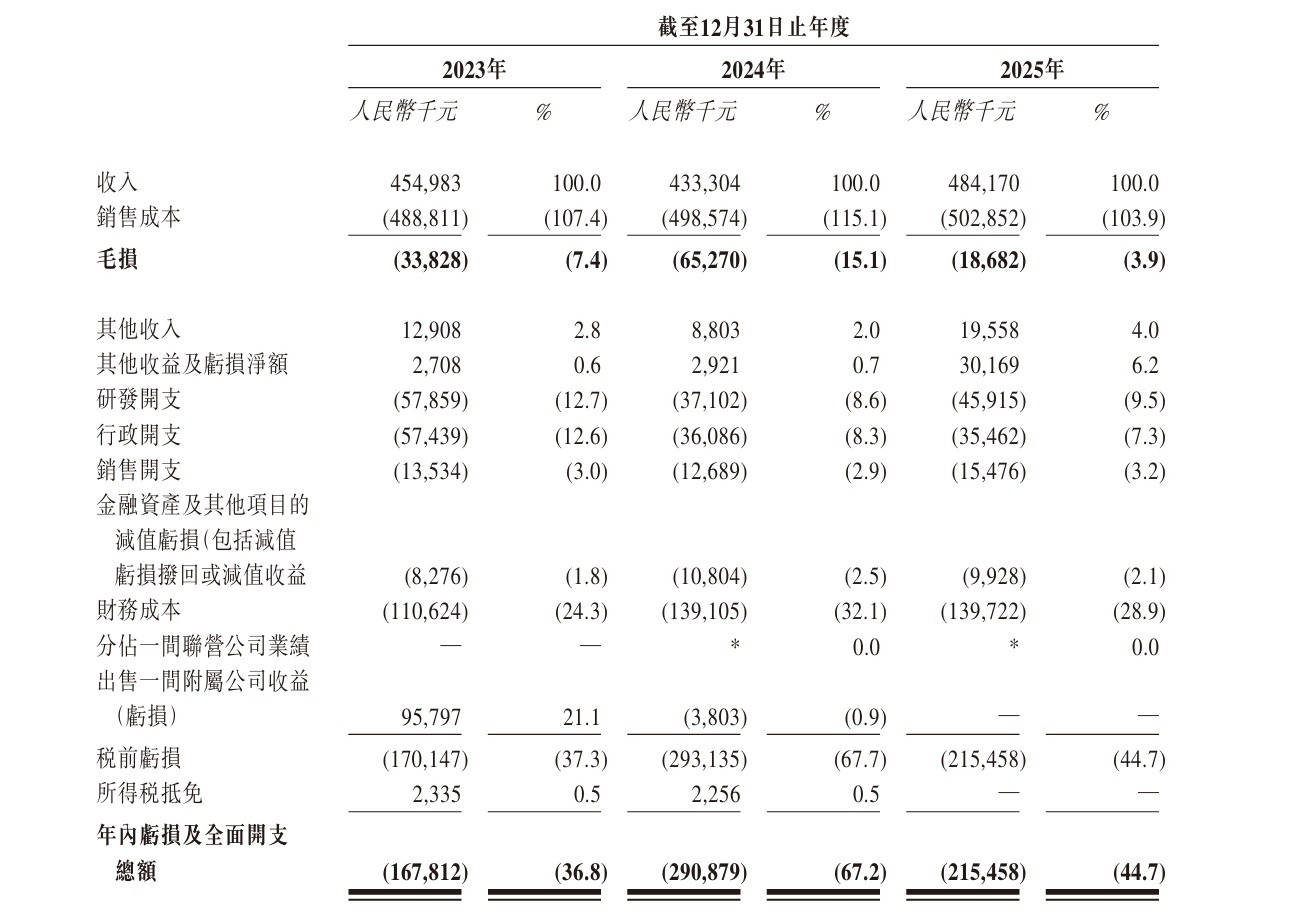

智享生物透露,于往绩记录期间,公司于2023年、2024年及2025年分别录得年内亏损及全面开支总额1.68亿元、2.91亿元及2.15亿元。

智享生物称,公司的历史亏损反映多项因素。首先,公司在单体厂房、标准化及商业规模基础设施方面的前置性投资,在商业化生产收入达到规模之前,造成巨大的固定成本。其次,处于后期项目累积阶段的CDMO固有的结构性因素,即与后期开发项目组合相关的监管能力限制,影响了生产排期、产能部署及固定成本吸收。第三,一些因素已经显现出可衡量的改善,特别是2025年商业化生产带来的毛利贡献增加,由于公司的商业化项目数目由2024年的1个增到2025年的2个,成为2024年至2025年毛损收窄的主要驱动因素。

智享生物强调,公司董事认为,随着公司的项目组合持续成熟,公司具备清晰的盈利路径。公司的盈利路径得益于以下几点:商业化项目预期增加,与商业化前项目相比,商业化项目通常涉及更大的订单规模、更具经常性的生产排期及更有利的毛利率;公司后期开发项目组合有助于提高客户粘性,并根据“一款分子,一路同行”的模式,为未来潜在的商业化机会提供来源;后期项目过渡至商业化供应,预期将支持更有效的产能部署,并减少工艺性能确认、BLA申报及检查相关排期限制的相对影响;及公司单一厂房、标准化及周期匹配的商业化生产基础设施所蕴含的营运杠杆,预期将随着商业化生产规模扩大而提升固定成本效率。

与此同时,智享生物提示称,公司面临与客户集中有关的风险。

2023年至2025年,智享生物来自五大客户的收入分别占各年度总收入的49.3%、40.5%及55.8%。其中,来自最大客户的收入分别占各年度总收入的25.3%、9.9%及33.6%。

此外,智享生物表示,公司于往绩记录期间产生净负债及流动负债净额,并于2024年录得经营现金流出净额。公司可能需要获得额外融资以支持运营。截至2023年、2024年及2025年12月31日,公司的净负债分别为2.68亿元、5.58亿元及7.69亿元。同期,公司的流动负债净额分别为12.17亿元、12.27亿元及12.42亿元。