周二MLCC概念部分活跃,达利凯普20CM涨停,利和兴、国瓷材料涨超10%,博杰股份、火炬电子涨停。

中信证券表示,MLCC在服务器、光模块有广泛应用,受益服务器功率提升、垂直供电、800V等升级有望迎量价齐升机遇。当前受益AI需求景气,MLCC行业正进入新一轮涨价、景气上行周期,我们看好本土厂商乘风发展并顺势加速服务器、车规等高规格产品突破。

主力资金:净买入这些票

东方财富Choice数据显示,自今年5月以来,主力资金净买入了一批MLCC概念股。其中三环集团排名第一,主力净买入近10亿元,风华高科排名第二,主力净买额超9亿元。

昀冢科技、火炬电子、利和兴、鸿远电子、博杰股份、康达新材等个股主力净买额在5亿元至1亿元之间不等。

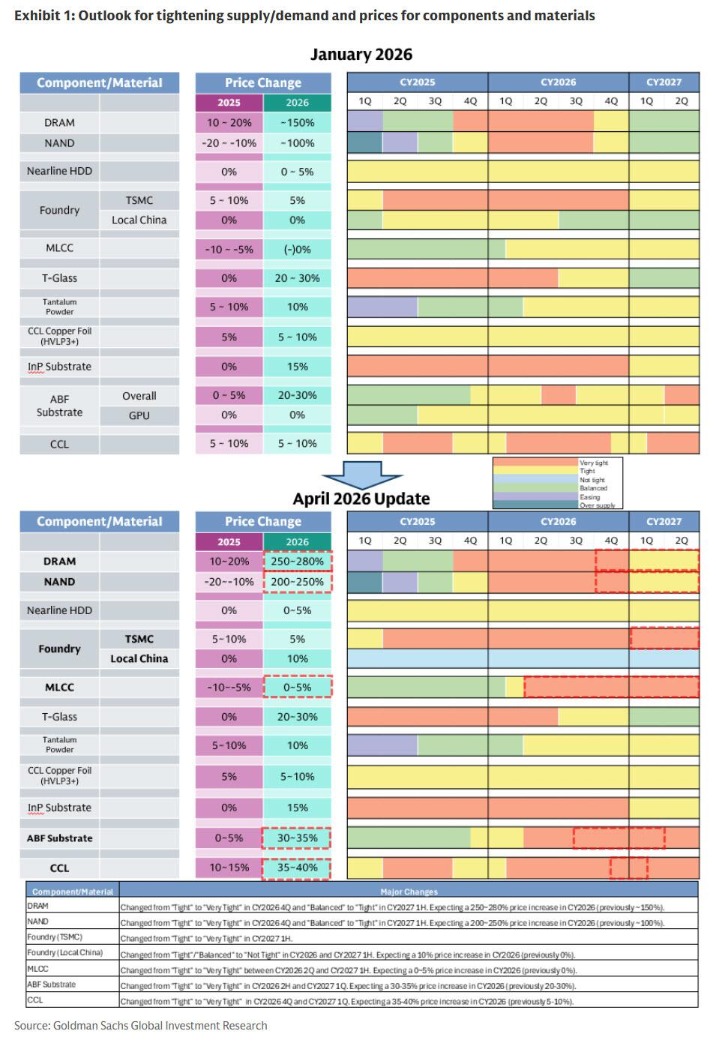

高盛:MLCC需求或增4倍

AI带来各个相应的硬件需求暴增,存储就是最好的例子。而目前市场最迫切希望解答的核心命题在于:谁将是AI产业链的“下一个供给瓶颈”?换言之,哪一个细分板块有望复制甚至超越存储芯片此前的“戴维斯双击”走势?

对此,高盛认为,答案可能就藏在不起眼且乏味的电容器中——更确切地说,是多层陶瓷电容器(MLCC)。

高盛分析师Allen Chang近期指出,目前MLCC领域真正的瓶颈,在于行业的生产设备及核心原材料多依赖于企业内生研发,受限于内部工程专家资源,全行业的产能扩张弹性极具刚性,年增长率被锁死在10%左右的极低水平。

一旦新增产能被狂飙的AI需求消耗殆尽,本轮周期或将演变为一场旷日持久的结构性供需紧缺。

虽然面对AI服务器需求的骤增,各大MLCC厂商已相继启动价格上调机制。但事实上,正如Allen Chang在关于AI供需瓶颈及零部件与材料价格的序列示意图中所示,与内存(DRAM和NAND)、ABF基板和CCL(覆铜箔层压板)不同,MLCC迄今几乎未见任何明显的价格上涨。

这也意味着,在所有AI上游硬件和材料中,MLCC反而可能拥有最大的价格上涨空间。

正如2025年底当市场关注点集中在AI超级周期部署中的特定瓶颈时,内存价格出现暴涨一样;如今,受AI服务器带来的巨大需求机遇推动——高盛预计其需求量将从2025财年至2030财年增长约4.3倍,整个MLCC行业正日益感受到供需紧张的态势。

值得注意的是,智能手机和PC等传统消费电子客户在传统终端出货承压、供应短缺的背景下,近期也开始反常地积极寻求签订MLCC“长协合同”。其深层逻辑在于,随着MLCC全行业的核心产能被优先倾斜和挪调至利润率更高的AI服务器供应链,那些缺乏高优先级溢价能力的传统长尾客户,对于未来自身元器件的备货采购已产生强烈的断供焦虑。