近日,因未勤勉尽责,出具的广道数字(已退市)2018年至2023年审计报告存在虚假记载,中审华会计师事务所(以下简称“中审华”)被深圳证监局罚没1301.89万元,并暂停从事证券服务业务6个月。

值得关注的是,中审华在申辩时称,审计失败系由上市公司长期系统性财务造假、第三方提供不实信息并拦截询证函等导致,请求从轻处罚。对此,深圳证监局明确表示,上述事项不能当然减轻或免除会计所审计责任。

同在近日,容诚会计师事务所(以下简称“容诚”)因未勤勉尽责、出具的路桥信息(920748.BJ)2023—2024年年度审计报告存在虚假记载,被厦门证监局罚没349.36万元。

两家会计所共有8人合计被罚款476.5万元,其中3人被采取5年、3年不等的证券市场禁入措施。

业内专家对《中国经营报》记者表示,监管追责已形成“上市公司造假+中介失职”全链条闭环,对审计机构形成持续性威慑。两案中大量异常信号均指向审计人员“选择性忽视”而非“未发现”,审计机构应建立异常信号的强制跟进机制,确保职业怀疑落实到具体执业行为。同时,函证程序的独立性与可控性也需实质强化。

审计程序存在重大缺陷

近日,中审华、容诚分别因涉广道数字、路桥信息财务造假案被行政处罚。其中,中审华被罚没1301.89万元,并暂停从事证券服务业务6个月。3名责任人合计被罚款310万元,并分别被采取5年、3年、3年证券市场禁入措施。

深圳证监局查明,广道数字通过制作虚假购销合同、发票、银行回单、发货通知单及入库单等方式虚构销售和采购业务,从而虚增营业收入及营业成本。2018年至2023年,累计虚增营业收入13.94亿元,占当期报告记载金额的87.34%至99.39%不等。

在这6年间,中审华每年都出具了标准无保留意见的审计报告。深圳证监局认定,中审华出具的广道数字2018年至2023年审计报告存在虚假记载。

深圳证监局指出,中审华在审计工作中未勤勉尽责,具体包括8个方面问题:控制测试存在重大缺陷;货币资金实质性程序存在重大缺陷;函证审计程序存在重大缺陷;应收账款审计程序存在重大缺陷;存货审计程序存在重大缺陷;应付账款审计程序执行不到位;收入审计程序存在重大缺陷;未审慎核验税收证明。

容诚被罚则因涉路桥信息财务造假案。路桥信息2023年、2024年年报存在虚假记载,但容诚对财报均出具了标准无保留意见的审计报告。

厦门证监局认定,容诚未勤勉尽责,主要问题包括:舞弊风险评估程序执行不到位;收入实质性程序执行不到位;应收账款实质性程序执行不到位;销售与收款循环内部控制审计执行不到位;成本实质性程序执行不到位。

为此,容诚被罚没349.36万元,5名责任人合计被罚款166.5万元。

“审计机构的法律责任不取决于是否发现了造假,而取决于是否按审计准则执行了充分程序。”一位不愿具名的律师对记者表示,是否勤勉尽责是“看门人”责任认定标准。

该律师认为,勤勉尽责首先要将职业怀疑贯穿审计全过程。面对异常信号必须追问原因、追加程序,这是审计准则的刚性要求。

而在中审华案中,银行回单错别字、开户行名称异常、入库单号逻辑矛盾、发函收件人与公司员工通讯录一致等大量明显异常均未引起关注。容诚案中,合同回款条款异常、开发截图不足以证明交付、客户同时购买平台又收取云停服务费等矛盾亦未被审慎对待。

上述不愿具名律师表示,函证程序的实质控制不足是两案的共同问题。其中,容诚未按既定标准执行函证且无合理理由。中审华出现发函收件人与员工通讯录一致、不同客户回函寄件人相同、印章名称与工商注册不符等异常均未追加程序,广道数字甚至出现拦截询证函、私盖假公章的情形。

“审计机构不能仅满足于‘发函—收函’的形式合规,而应在函证全流程保持实质控制。”该律师强调,识别出舞弊风险时应考虑采用更有保障的函证方式或替代程序。

此外,容诚案中,路桥信息软件销售业务收入占比高,但容诚仍仅针对实物发货设计内控测试。中审华同样对控制测试样本中的逻辑异常信号未予关注。该律师认为,形式化测试无法有效识别内控缺陷,需要根据业务类型进行差异化、实质性审查。

申辩理由不足以从轻处罚

值得一提的是,针对证监部门的责任认定和处罚措施,中审华及相关责任人都提出了申辩,要求从轻或免予处罚,但都被深圳证监局批驳。

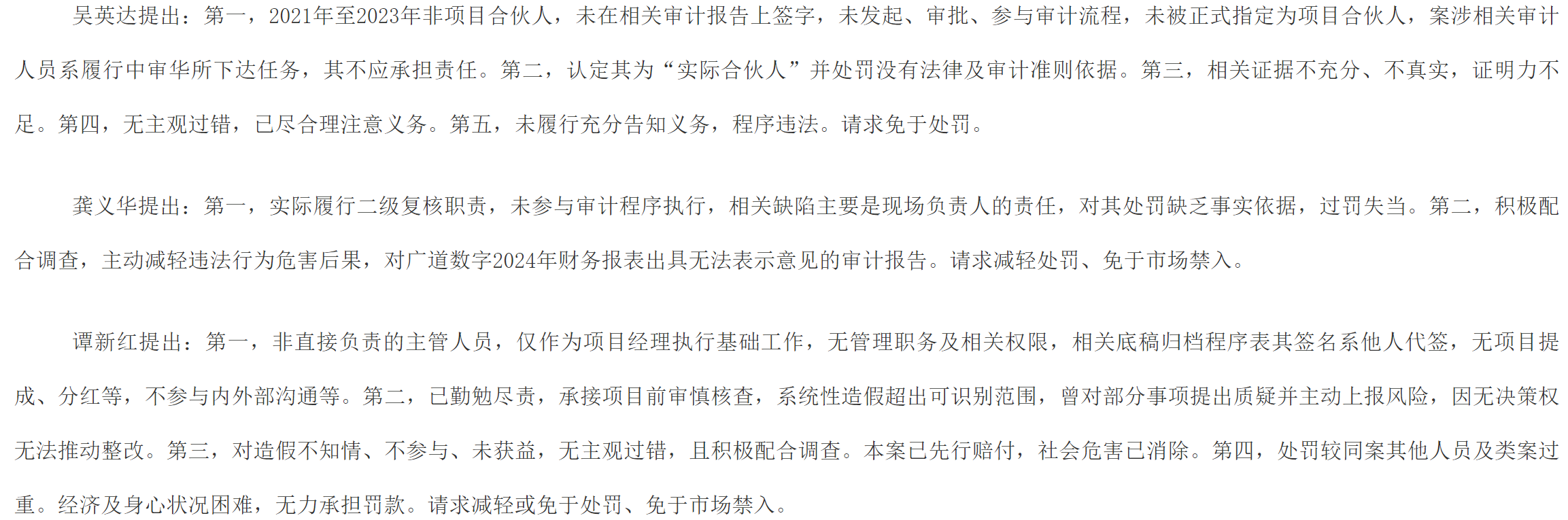

中审华提出:第一,积极配合调查,积极参与建立先行赔付基金。第二,审计失败系由公司长期系统性财务造假、第三方提供不实信息并拦截询证函等导致。请求从轻处罚。

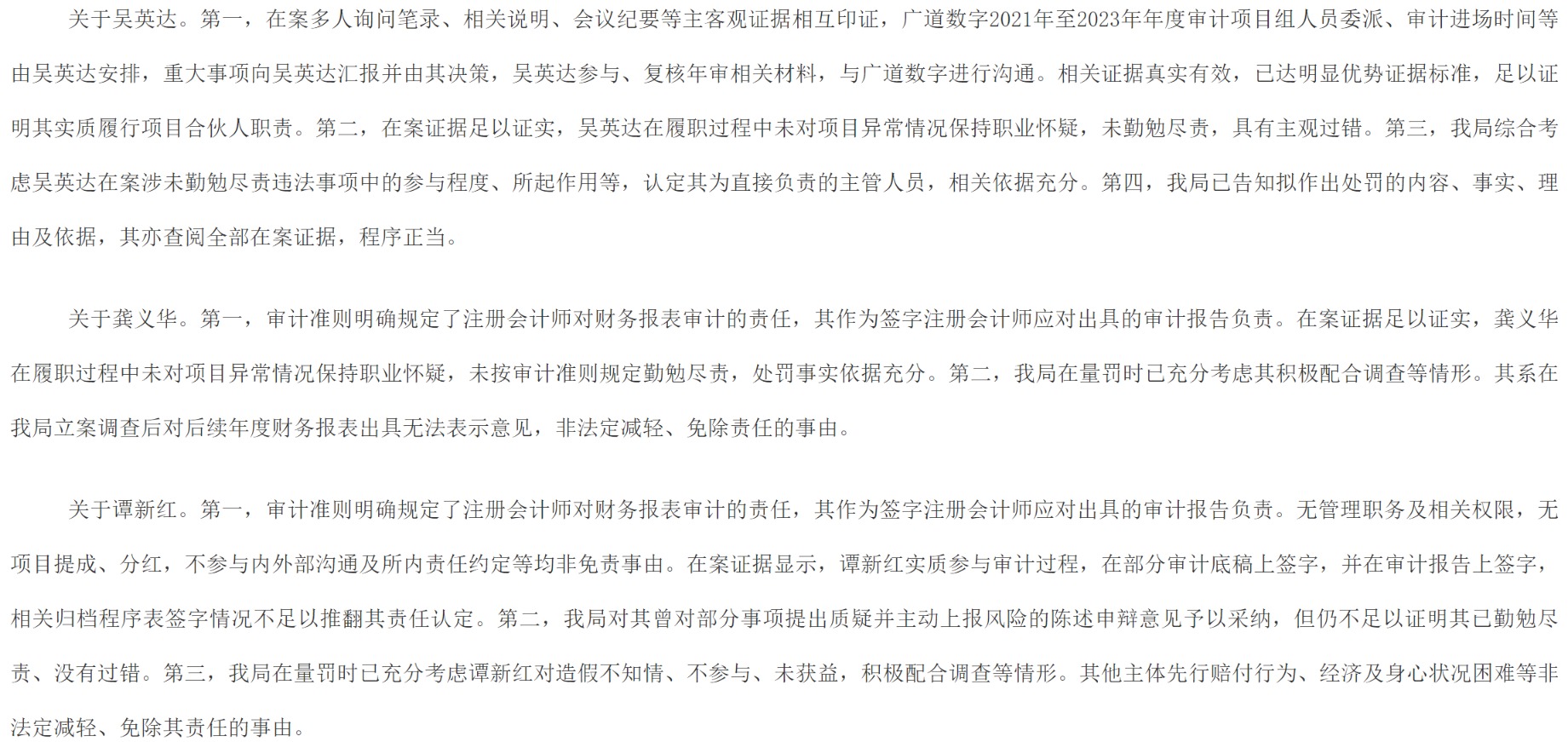

对此,深圳证监局复核后认为:第一,中审华最终并未参与广道数字先行赔付工作,不符合从轻处罚的情形。该局量罚时已充分考虑积极配合调查等情节。第二,中审华在审计过程中存在诸多未勤勉尽责情形,其应当承担相应法律责任。公司长期系统性财务造假、第三方提供不实信息并拦截询证函等,不能当然减轻或免除其责任。

“这一认定的实质是,审计机构的存在目的即为揭示财务信息失真,若以‘造假太隐蔽’免责将使审计制度失去功能。”上述不愿具名律师表示,公司系统性造假恰恰要求审计机构提高警惕、加强程序。

被处以80万元罚款、3年证券市场禁入的签字注册会计师谭新红,也将广道数字案“已先行赔付,社会危害已消除”作为请求减轻或免于处罚、免于市场禁入的理由之一。深圳证监局则明确指出,其他主体先行赔付行为非法定减轻、免除其责任的事由。

上海市信本律师事务所管理合伙人赵敬国称,先行赔付确实能换来从轻处罚,但中审华“最终并未参与”,出钱先行赔付的是五矿证券,“别人出钱,不能成为自己免责减罚的理由”。

谭新红还主张,其仅为项目经理,无决策权、无项目提成,曾对部分事项提出质疑并上报风险。深圳证监局对其“曾提出质疑”的申辩予以采纳,但仍认定不足以证明已勤勉尽责。

“提出质疑但未坚持、未推动整改,仍属未勤勉尽责。无管理职务、经济困难等均非法定减轻或免责事由。”上述不愿具名律师称。

其他个人层面,吴英达主张其2021—2023年非项目合伙人,未签字、未参与审计流程,请求免责。深圳证监局则通过询问笔录、会议纪要等证据认定,项目组人员委派、审计进场时间等均由吴英达安排,重大事项向其汇报并由其决策,其实质履行了项目合伙人职责。

“对吴英达‘实质合伙人’的认定,显示监管已具备穿透形式审查实质的能力,审计人员切勿心存侥幸。”赵敬国表示,“实质合伙人”认定将常态化,未来签字注册会计师以“内部角色分工”规避责任的空间会越来越小,会计所内部质量控制体系需确保责任与权力实质匹配。

上述不愿具名律师也强调,审计责任是法定的,内部职责分工是机构内部管理问题,不能对抗外部法律责任。