近期,电池板块催化不断:

一方面,是中东地缘冲突持续扰动,传统能源供应链脆弱性凸显,能源安全从选择题变为必答题,推动储能与动力电池升级为“战略核心”。

另一方面,是AI算力需求狂飙,AIDC“缺电困局”倒逼储能需求爆发,国际能源署报告指出,预计到2026年电池储能投资预计将超过1000亿美元,这、是数据中心和人工智能快速扩张的结果。

在地缘冲突与AI浪潮双重作用下,电池板块迎来产业逻辑与估值逻辑的双重重塑。在电池产业链领域,我国具备技术领先优势、产业链完整等多重优势,聚焦电池全产业链龙头的电池ETF(159796)有望充分受益于电池板块量价齐升的黄金发展阶段!

【需求端:能源转型与AIDC双驱动下的储能超级周期】

储能已从新能源配套环节,升级为全球电池需求最强主线之一。在中国电力市场化改革、欧美电网灵活性需求、新兴市场能源安全诉求、AIDC算力基础设施扩张四重逻辑共振的背景下,全球储能需求全面爆发,进入“超级周期验证期”。中信建投认为2026-2027年全球新增储能装机将达到441、642GWh。

【2025-2027年全球储能新增装机】

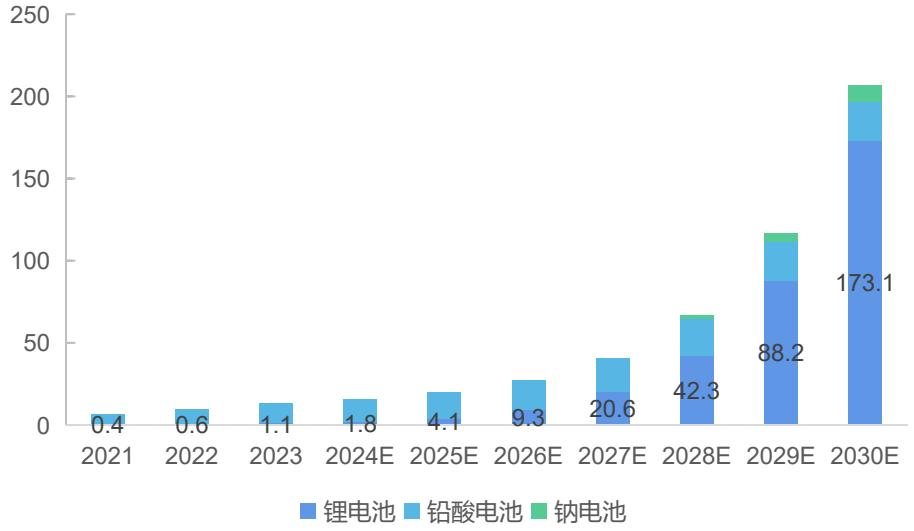

其中,AI配储需求有望成为储能的长期增长引擎。AI数据中心与传统IDC的差异,在于它不是稳定平滑负荷,而是高功率密度、快速波动、对供电连续性近乎苛刻的电力负荷。为确保数据中心可靠的电力供应,根据弗若斯特沙利文预测,2030年全球/中国数据中心储能市场空间有望分别达212/98.8GWh,2023-2030年CAGR均约49%。

【全球数据中心储能新增装机容量预测(GWh)】

数据来源:国海证券20260204《电力设备行业AIDC 2026年度投资策略:智算风起,启航未来》

据摩根士丹利研报表示,AI供电已经成为一个规模达1.5万亿美元的投资主题。储能将成为下一波增长浪潮,预计五年内数据中心对储能的需求就将翻番。(来源于摩根士丹利20260317《Power for AI: Flexible Power – The Next Wave of Growth in AI》)

而具备产业链优势的中国电池企业已经成为全球储能扩张最主要的供给承接方,有望充分受益于本轮储能超级周期!出口层面来看,我国贡献了全球超半数的锂电池出口,2024年我国锂电池出口占全球份额高达53.4%,贡献了全球超半数的锂电池出口。储能方面,同比持续高增的出口数据也印证了我国在储能领域的领先优势,据中国汽车动力电池产业创新联盟发布数据来看,2025年我国储能电池出口量为115.3GWh,同比增长67.9%;我国储能电池出口量为38.7GWh,同比增长22.5%。

【材料端:供需紧平衡,驱动价格修复与盈利弹性】

储能需求高增、行业扩产克制、库存显著去化等多重催化下,推动电池关键材料从2025年中低点进入价格修复区间,并在2026年演化为更具持续性的盈利弹性。

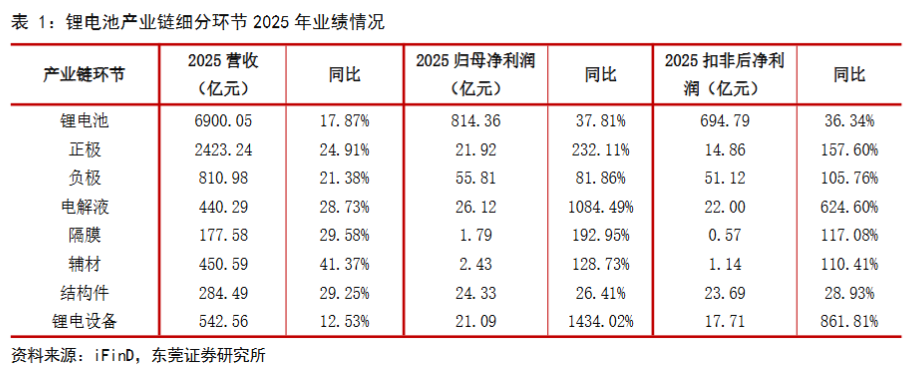

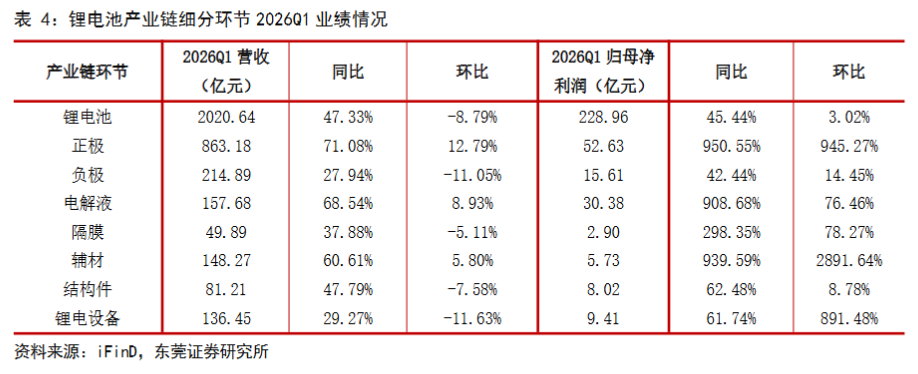

在需求爆发与产业链涨价双重逻辑催化下,电池板块各环节均实现营收和净利润同比增长。电池ETF汇添富(159796)标的指数成分股25年、26年Q1归母净利润增速为33%、43%!

(来源于东莞证券20260520《锂电池产业链行业2025年和2026Q1业绩综述:业绩拐点确立,盈利全面修复》)

对于电池关键各大关键材料后市表现,银河证券研判:

1)电解液及其相关环节,需求驱动下量价齐升业绩大幅提升,当前行业库存水平维持低位,后续随需求节奏仍有涨价机会而带来一定弹性,业绩确定性依旧。

2)铜箔,锂电铜箔随动储行业需求持续旺盛有望持续兑现业绩,电子铜箔顺应AI浪潮贡献弹性增量。

3)磷酸铁锂产能扩张的同时依旧保持持续攀升的稼动率,加工费上行提升盈利,重视磷酸铁带来的边际变化。

4)负极材料,竞争加剧盈利回归中枢,成本压力下蓄势涨价。

5)结构件维稳,头部结构件企业积极切入具身智能零部件供应链,拓展第二增长曲线,成长性可期。

6)隔膜价格触底回升、行业开工率上行,盈利修复趋势明显,行业整体供需或快速进入紧平衡区间。(来源于银河证券20260519《【银河电新曾韬】行业深度丨景气周期确立,看好全年业绩稳健上行——锂电产业链25年&26年一季度业绩回顾》)

【技术端:固态电池、钠电池打开未来成长空间】

固态电池26年进入路试阶段,边际变化从电芯转为Pack,重点关注车型路试进展。25年看,固态电池产业化加速,H1车规级电芯下线,H2中试线落地,带来两轮主升浪行情。26年看,固态电池进入关键期,H1车规级Pack下线,开启装车路试验证,H2预计量产线落地。东吴证券认为26年核心催化点在于GWh级量产线的招标+固态相关车型的路试,有望带来类比25年两轮大级别的行情、

值得注意是具备宽温域+高能量+安全性,固态电池天然适配太空领域。太空体系具备真空、极端温差、高辐射等特点,环境温度在-200~+150,液态电池工作温度在-20~+60,而固态电池具备宽温域的属性,此外安全性高不起火,抗辐射不产气鼓包,能量密度高降低发射成本,天然更适配环境复杂的太空领域。固态电池在卫星领域每年需求有望达几十甚至上百GWh,此外还有深空探测器、月球基地等应用领域,进一步打开想象空间。(来源于东吴证券20260223《固态电池行业深度系列四:固态技术突破装车在即,太空领域打开想象空间》)

钠电池方面,龙头引领钠电池,26年有望迎来产业奇点!2026年宁德时代"极域之约"超级科技日,宣布钠新电池预计将于2026年Q4正式规模化量产,随着行业龙头实现钠离子电池的量产落地,将对整个产业链形成明确的拉动效应。银河证券指出,动力、储能、两轮车将成为重点放量的领域:动力方面,钠电解决电动化“北上”难点,叠加经济性兑现,中低端动力放量可期;储能方面,钠电凭借宽温域、高安全性、高放电功率三大优势,有望大规模放量;两轮车领域同时,凭借低成本与高性能的综合比较优势,钠电有望实现对铅酸电池的大规模替代。我们预计,2026、2027及2028年钠离子电池出货量将达到25、92、221GWh,同比增长188%、263%、140%,到2030有望突破600Gwh。(来源于银河证券20260524《行业深度丨临界突破,大有可为——钠离子电池行业深度报告》)

当前电池ETF汇添富(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池ETF汇添富(159796)规模同类大幅领先!此外,电池ETF汇添富(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块“第二春”机遇!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。