2026年6月1日,望变电气(603191)披露定增问询函回复,实控人杨泽民、杨耀父子高杠杆认购3亿元定增引发市场关注。本次定增由二人新设平台耀泽商管以15.39元/股全额认购,锁定期为36个月,募资全部用于补充流动资金。

资金来源中,实控人自有资金仅4300万元,剩余2.57亿元均为借款,含5700万元12—18个月短期民间借贷及2亿元5年期银行并购贷款,杠杆率近7倍。

近7倍杠杆认购定增

谈到此次定增的出发点,望变电气近期在投资者调研活动中表示,此举将提升公司控股股东的持股比例,有助于进一步增强公司控制权的稳定性,同时也有利于向市场以及中小股东传递积极信号。

望变电气解释称,以新成立的耀泽商管作为本次发行对象,是鉴于法人主体可申请银行并购贷款,获得较普通贷款更高的授信额度,且其适用的贷款利率普遍低于自然人贷款利率,因此以法人主体作为认购方,有助于降低实控人参与本次发行的综合融资成本。

据了解,耀泽商管本次认购资金由两部分构成:一是望变电气实控人自有及自筹资金预计1亿元;二是申请的并购贷款预计2亿元。

第一部分资金来源中,实控人自有资金为4300万元,向实控人朋友借款5700万元,其中5000万元借款期限为18个月,借款年利率为6%,700万元借款期限为1年,借款年利率为12%。

第二部分并购贷款中,中信银行重庆分行2亿元授信已审批通过,贷款期限不超过5年;兴业银行重庆分行同步推进审批,预计2026年6月中旬完成授信审批。

这意味着,望变电气实控人自有出资仅4300万元,撬动总认购资金3亿元,杠杆率约6.98倍。从资金期限结构来看,短期债务5700万元(12—18个月)、长期债务2亿元(5年)、定增股份锁定期36个月,存在明显的期限错配问题。

对此,望变电气表示,即使融资期限内存在错配等情形,实控人仍有充足持股可供办理展期或滚动质押延长还款期限,或通过减持锁定期满后的股份以偿还贷款本息。

此次补充流动资金的原因及规模的合理性,也是监管关注的重点。望变电气表示,综合考虑货币资金、日常运营资产需要、未来预计现金分红等因素,测算显示,未来三年,预计资金缺口为4.65亿元。

毛利率走低引关注

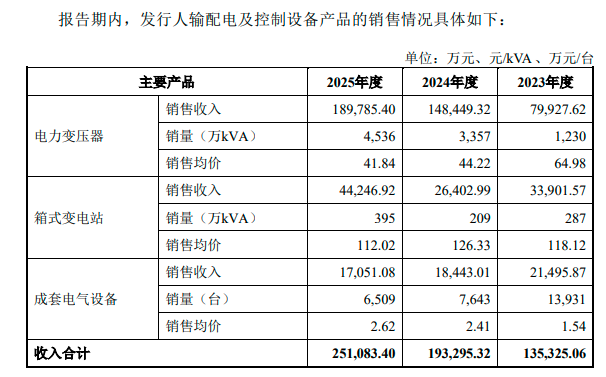

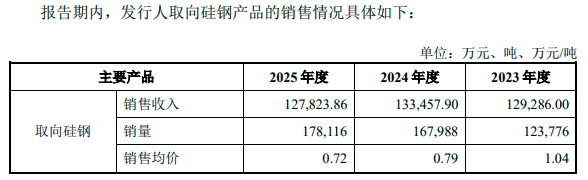

财报显示,望变电气主营变电设备与取向硅钢两大业务。2023年、2024年和2025年毛利率分别为17.08%、10.97%和11.41%,扣非归母净利润分别为2.25亿元、0.36亿元和0.65亿元,存在毛利率和净利润走低的现象。监管就此问询公司,业绩是否存在持续下滑风险。

望变电气解释称,输配电及控制设备业务毛利率在报告期内呈现下降趋势,一方面是主要原材料之一的铜材采购价格在此期间有较大幅度增长,且行业内部竞争激烈,部分项目出现“低价中标”现象;另一方面,合并云变电气以来加大对新客户、新兴业务领域的开拓,由于云变电气在国网、南网等电网领域的价格竞争较其在具有显著优势的铁路牵引变电领域更加激烈,其产品毛利空间受到压缩,导致上市公司输配电及控制设备业务的毛利率下降。

取向硅钢业务方面,2024年毛利率较2023年下降13.47%,主要是取向硅钢产品价格下跌,导致毛利率整体下降较多;2025年较2024年提升2.26%,主要是公司八万吨高端磁性材料项目投产以后,高牌号产品产出逐步提升,弥补了销售价格持续下滑带来的部分影响。

图一:

图二:

望变电气强调,未来随着输配电及控制设备业务逐步在新客户、新业务领域中稳固市场竞争力,高电压等级电力变压器产量提升,逐步形成规模化优势,取向硅钢业务逐步完成高端化转型升级,公司整体业绩预计将有所改善。

不过,2026年第一季度,望变电气在营收增长的情况下,毛利率和净利润继续下滑:实现营收8.89亿元,同比增长13.03%;毛利率为10.14%;归母净利润为1228.68万元,同比下降15.24%。