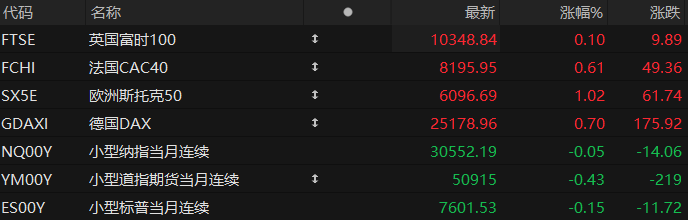

周二盘前,美股三大股指期货齐跌,欧洲主要指数普遍上涨。截至发稿,纳斯达克100指数期货跌0.05%,道指期货跌0.43%,标普500指数期货跌0.15%。

大宗商品方面,布伦特原油下跌1.18%,报93.86美元/桶;WTI原油下跌1.06%,报91.18美元/桶。现货黄金上涨0.96%,至每盎司4,526.98美元。现货白银上涨2.18%,报76.45美元。

个股方面,明星科技股盘前涨跌不一,博通涨超6%,甲骨文跌近4%。

热门中概股盘前多数上涨,理想涨超7%,阿里巴巴涨超6%、小鹏集团涨近6%。

以色列在黎巴嫩的军事升级,正将美国与伊朗之间脆弱的核谈判推向崩溃边缘,并在美以同盟内部引爆一场罕见的正面冲突。

CCTV国际时讯援引Axios周一报道,美国总统特朗普当天在与以色列总理内塔尼亚胡通话时,对以色列升级黎巴嫩局势表示“强烈不满”。特朗普当时"气坏了",一度爆粗口怒斥对方"疯了"。

与此同时,伊朗宣布暂停与美国的间接对话,并威胁封锁霍尔木兹海峡,地缘政治风险急剧升温。

热点要闻

美银展望半导体行业:AI投资持续扩张存储周期逻辑或被改写

在美国银行全球科技大会(BofA Global Tech Conference)召开前夕,美银发布最新半导体行业展望报告,围绕人工智能(AI)数据中心、存储器、半导体设备和模拟芯片四大领域梳理了市场最关注的争议与投资机会。

美银认为,AI基础设施建设仍处于早期阶段。随着AI应用从云计算厂商逐步向企业客户、政府机构以及主权AI项目扩散,到2030年全球AI基础设施投资规模有望从目前约1万亿美元,进一步扩大至3-4万亿美元。

在这一背景下,AI数据中心、存储器、半导体设备以及模拟芯片行业都将迎来新的增长机遇。美银预计,到2030年全球AI数据中心系统市场规模将达到1.7万亿美元以上,较2025年的2640亿美元增长超过六倍。

在谷歌和亚马逊的引领下,越来越多云厂商开始自研ASIC芯片,市场开始质疑英伟达能否继续长期主导AI芯片领域。

美银认为,ASIC主要适用于超大规模云厂商,而英伟达凭借CUDA生态系统、软件平台以及企业级解决方案优势,仍将在未来几年保持行业主导地位。报告预计,到2030年英伟达仍将占据约65%至70%的AI加速器市场份额。相比之下,ASIC厂商整体市场份额约为20%至25%,其中博通有望成为最大受益者,AMD则预计维持5%至10%左右的市场份额。

借AI热潮低成本融资!巴克莱:美国今年可转债发行量有望创史高

今年,美国可转换债券的发行量有望创下历史新高,这是因为一些人工智能相关公司正利用投资者的狂热情绪来发行成本较低的债券。

据巴克莱研究公司称,今年截至目前,各家公司已发行了570亿美元此类债券,这一数字创下了同类时期的历史最高纪录。

该行美国股票策略主管Venu Krishna表示,目前的交易速度意味着2026年的发行规模将“明显”超过去年创下的1200亿美元的纪录水平。

在近年来人工智能的热潮下,这种形式的债务因人工智能相关股票的估值飙升和波动性增强而得到进一步推动,这使得企业能够以更高的股票转换门槛和极低甚至零的利息率来筹集资金。

巴克莱银行的Krishna表示,“可转债市场一直以来都是成长型公司的资金提供者……这些公司目前处境颇为艰难。”

黄金取代美债成全球第一大储备资产,央行超3.6万吨囤金接近历史峰值!

据欧洲央行,截至2025年底,黄金已取代美国国债,成为全球第一大储备资产。这一变化源于各国央行多年持续购金,以及近两年金价近乎翻倍的历史性上涨。

欧洲央行周二发布报告显示,2025年底黄金占全球央行储备资产的27%,较上年的20%明显上升。同期美国国债占比从25%降至22%,欧元储备资产占比则维持15%不变。

央行储备资产具有高流动性,用于支撑本币、履行国际支付义务及应对金融动荡。储备结构的调整,反映多国寻求美元之外替代资产的趋势。2022年以来,美国因俄乌冲突对俄实施制裁并冻结其美元储备,进一步加速了这一进程。

欧洲央行行长拉加德在报告中写道:“地缘政治紧张持续推动各国央行强劲购金。”目前全球央行持有黄金超3.6万吨,接近布雷顿森林体系峰值时期的3.8万吨水平。当时美元与黄金挂钩、各国汇率固定,央行黄金持有量处于历史高位。

美股聚焦

黄仁勋亲自站台!迈威尔盘前一度暴涨25%,被点名“下一家万亿美元公司”

英伟达首席执行官黄仁勋现身迈威尔科技首席执行官马特·墨菲(Matt Murphy)的主题演讲现场,并公开表示,迈威尔科技有望成为“下一家万亿美元公司”。

这一表态迅速点燃市场情绪。周二美股盘前,迈威尔科技股价一度大涨约25%。截至发稿,盘前涨近20%。以目前约1900亿美元市值计算,如果达到万亿美元规模,公司仍有数倍增长空间。

迈威尔科技是一家总部位于美国加州圣克拉拉的无晶圆厂半导体公司,专注于数据基础设施芯片的设计与开发,产品涵盖定制ASIC芯片、网络交换芯片、高速光互连、存储控制器及安全解决方案等领域。

近年来,该公司重点布局AI数据中心网络、定制AI加速芯片及光通信技术,受益于全球AI算力建设浪潮,数据中心业务已成为其最核心的增长引擎。

随着AI基础设施投资持续升温,市场正将目光从GPU扩展至网络、定制芯片和硅光领域。黄仁勋此次高调站台,也进一步强化了市场对迈威尔科技作为下一代AI基础设施核心受益者的预期。

不过,公司能否最终兑现万亿美元市值想象空间,仍取决于其技术优势和与英伟达合作成果能否持续转化为实际收入增长。

特斯拉欧洲市场回暖!5月法国销量暴涨超700%,西班牙、丹麦翻倍

特斯拉在欧洲市场正重拾增长势头。5月份注册数据显示,该公司在欧洲多个主要市场实现强劲反弹,法国销量同比增逾七倍,西班牙与丹麦均实现翻倍增长,标志着这家电动车巨头在经历2025年的市场份额流失后,开始触底回升。

法国5月特斯拉新车注册量达5,446辆,同比增幅超过700%,成为此轮反弹中最为亮眼的市场。丹麦注册量升至1,750辆,同比增长136%;西班牙录得1,690辆,增幅达113%;瑞典注册量为858辆,增长71%;挪威则录得3,345辆,同比上升29%。

上述数据提振了市场对特斯拉欧洲业务复苏的信心。欧洲整体电动车需求持续扩张,为特斯拉的回暖提供了有利的宏观背景,但德国和英国这两大核心市场的5月数据尚未公布,其表现将对评估特斯拉欧洲整体复苏力度至关重要。

英特尔陈立武:Agentic AI驱动CPU复兴,英特尔剑指全栈AI计算平台

随着Agentic AI进入真实工作场景,英特尔认为,AI时代不会只有GPU赢家,CPU需求也将重回增长轨道。

周二,在Computex 2026主题演讲上,英特尔CEO陈立武描绘了一幅清晰的产业图景:未来AI基础设施不会由GPU单独主导,而是将进入CPU、GPU、ASIC和定制芯片协同发展的异构计算时代。随着Agentic AI快速普及,数据中心对CPU的需求有望重新进入增长周期。

基于这一判断,英特尔全面展示了18A制程量产进展、Xeon 6产品布局以及定制芯片业务扩张,并联合Perplexity、SambaNova、富士康等合作伙伴,共同展示了面向Agentic AI的新型计算架构。陈立武在演讲中表示:

“我们不会停留在过去的荣耀中,我们正在打造一个全新的英特尔。”

这场战略重塑正值英特尔基本面回暖之际。 Tigress Financial Partners分析师Ivan Feinseth评价称,陈立武“正是英特尔所需要的CEO”,在延续既有战略的同时,显著提升了公司执行力。值得注意的是,在过去一年里,英特尔股价飙升454%,一度刷新历史新高。

微软Build大会今启幕:Windows端侧AI亮剑高端PC格局震荡

当微软年度开发者大会Build首次从西雅图移师旧金山,这场将于当地时间6月2日启幕的技术盛宴,便注定不再是一场普通的产品更新发布会。在人工智能(AI)彻底重构科技产业底层逻辑的2026年,微软选择在AI产业的腹地——旧金山梅森堡搭起舞台,其野心不言自明:不再仅仅展示功能更新,而是要向全球开发者发出明确信号,Windows将从一个承载应用的操作系统,进化为承载“AI代理”的超级平台。

值得注意的是,就在大会开幕前夕,英伟达CEO黄仁勋在 Computex 2026 演讲中投下重磅炸弹,正式解密了英伟达与微软历时三年秘密联合研发的“大招”——NVIDIA RTX Spark 超级芯片。前有英伟达高呼“与微软联合重新发明PC”,后有微软紧接登台,两家万亿巨头在端侧AI上的这套组合拳,直接对长期在高端PC市场凭借M系列芯片筑起高墙的苹果发起了海啸般的全面反击。这一硬核技术同盟的落地,也正是近期资本市场中苹果系统受端侧AI预期冲击、微软与英伟达股价持续强势的底层逻辑所在。

结合目前释放出的议程、官方博客、英伟达最新技术释放及多家科技媒体的提前爆料,本次Build大会的核心脉络已经非常清晰:微软将围绕“代理 AI”、“自研大模型”、“端侧算力落地”和“开发者体验重塑”四大支柱,展开一场关于未来计算形态的深度布局。