AI算力热潮下,一批原本与算力关联度不高的上市公司正在成为本轮AI基建浪潮中的跨界“新兵”。

过去一个月,记者关注到,主营电子元器件和新材料的企业东阳光和智慧口岸企业盛视科技等相继披露多个算力合作协议,合同金额高达几十亿元至数百亿元。与此同时,为了顺利推进相关合作,跨界玩家们也在发布关于购买资产的公告,预计将有大量自有及自筹资金投入IT设备及零配件采购。

一面是“第二增长曲线”的诱人想象,一面是算力合同总金额不构成业绩承诺或业绩预测的审慎。算力需求向外扩张的热潮中,更多企业正在以豪赌之姿参与这场算力盛宴。

“大单”频现

算力“大单”正在涌向跨界玩家。

6月1日晚间,东阳光(600673)发布公告称,公司控股子公司东莞东阳光云智算科技有限公司(以下简称“东阳光云智算”)与某企业B公司(仅代称,无实际指代对象)签署《算力服务采购合同》,合同预计总金额区间为100亿元至120亿元。

此前,东阳光在5月5日的一份公告中已披露,东阳光云智算与某企业A公司签署《算力服务采购框架合同》,合同预计总金额区间为160亿元至190亿元。

5月26日,盛视科技披露,全资子公司深圳市盛视技术有限公司与某公司签下一份《算力产业合作协议》,合作对应的业务体量折算合计约60亿元。双方围绕算电协同、AIDC智能算力中心运营、算力产业资源整合、算力服务采购交付四大维度开展战略合作。

拿下“大单”的背后,二者都是算力领域的新玩家,为切入赛道付出了巨大代价。

东阳光云智算是2026年4月15日才成立的一家新公司,今年4月,东阳光公告2026 年度拟新增为这家公司提供不超过 600 亿元人民币的担保额度,担保额度占上市公司最近一期净资产比例的648.02%。

盛视科技则在今年4月披露,拟向多家供应商分批采购IT设备及零部件,总金额不超过11亿元。不久后,公司再度宣布追加60亿元采购IT设备及零配件额度,全力推进算力业务。财报显示,2025年盛视科技营业收入为14.45亿元,归属于上市公司股东的净利润8531.46万元,截至2026年3月31日,公司账面货币资金仅13.10亿元。

“豪赌”的背后逻辑是跨界玩家们看好算力需求增长的确定性,也是2026年算力行业整体升温的缩影。

今年5月,盛视科技在投资者问答中表示,公司是算力资源的使用者和需求方。随着大模型和智能体等技术应用的深入推进,行业发展和公司对算力资源的需求也将持续增加。此前,阿里巴巴CEO吴泳铭也在财报中表示,阿里的服务器内几乎没有一张卡是空的,阿里未来三年的资本开支可能远超3800亿。

换句话说,云厂商及大型AI科技公司等亟需扩张的算力,为传统企业进入算力行业打开了窗口。而相比传统业务的增长疲软,算力被视作具备高成长性的战略方向,也让上述企业更容易获得资本市场的估值溢价。

风险并存

算力“大单”的光鲜数字背后,细看合同,其实跨界玩家们正站在一场高风险博弈的十字路口。

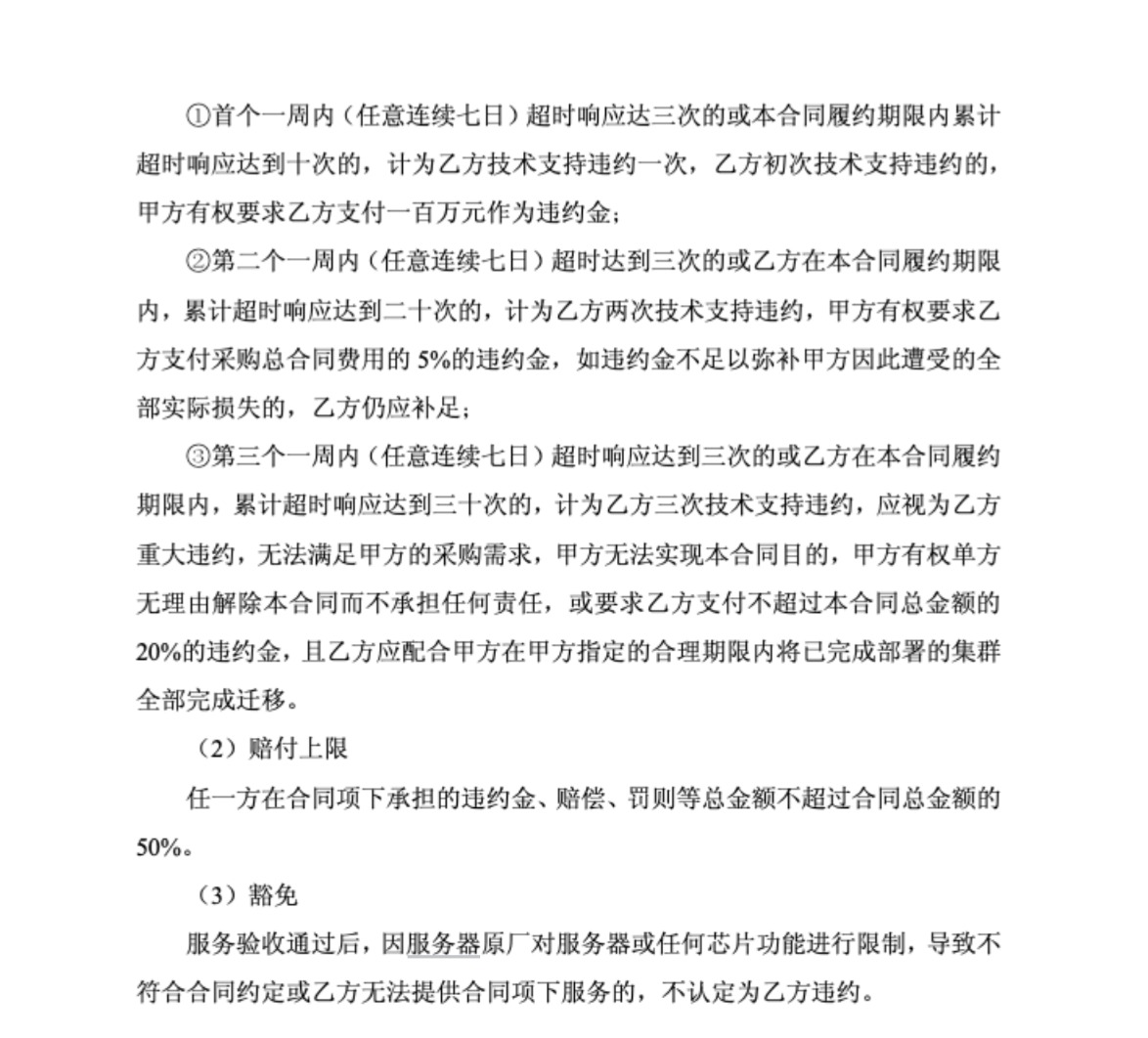

记者关注到,在5月5日,东阳光云智算与某企业A公司的合同中显示,合同的履行涉及购买高性能算力服务器,在履行过程中,可能存在因公司资金筹措未到位,或配套供应商未能及时供货等情况,致使公司无法按合同约定的时间和要求提供服务,进而可能承担违约责任的风险。

尽管算力紧缺,但在大客户面前,跨界玩家们的话语权并不高。合同还提到,算力服务需完成交付、验货、验收三个环节,并经A公司确认合格后方可正式履约计费,若验货不通过、经整改后仍无法满足A公司标准,A公司甚至有权单方解除对应合同,无需承担违约责任。东阳光云智算技术支持违约时,A公司有权要求其支付违约金。

盛视科技在公告中称,公司参与算力服务业务时间较短,运作超大规模算力服务项目的经验不足,如果公司不能完全满足客户对超大规模算力服务的核心需求,可能对协议履行期内业务收入确认的比例造成一定影响。

这也意味着,百亿级订单并不意味着百亿级利润,在服务器等算力设备的高投入外,跨界玩家们还要面临着供应链风险及经验不足带来的验收挑战,两家公司在公告中不约而同地强调,算力合同“不构成任何业绩承诺与盈利预测”,事实上,切入算力赛道也可能给两家企业带来现金流的高压与亏损。

一个趋势是,国内算力产业链正在从单纯的设备采购转向专业化运营阶段,跨界玩家所面临的市场竞争正从“签单能力”转向“交付能力”和“运营能力”。

算力热潮下,更多追逐新风口和新增长动力的跨界玩家不断涌现,但在资金实力、技术积累、运营效率和风险管理水平的多重考验下,数十亿元、百亿元订单的签订对它们来说更可能是挑战的真正开始。