今年以来,在政策红利与产业变革共同催化下,科技股持续走强。国内方面,创业板优化硬科技企业上市准入标准,叠加华为发布“韬定律”,为AI、半导体产业链夯实发展底气;海外方面,全球头部半导体企业陆续披露亮眼财报,进一步印证行业步入高景气周期。

交易拥挤度显著抬升

当前,市场资金持续向科技主线集聚,算力、存储芯片、光模块、液冷、卫星互联网等细分领域轮番领涨,科技股行情持续走俏。

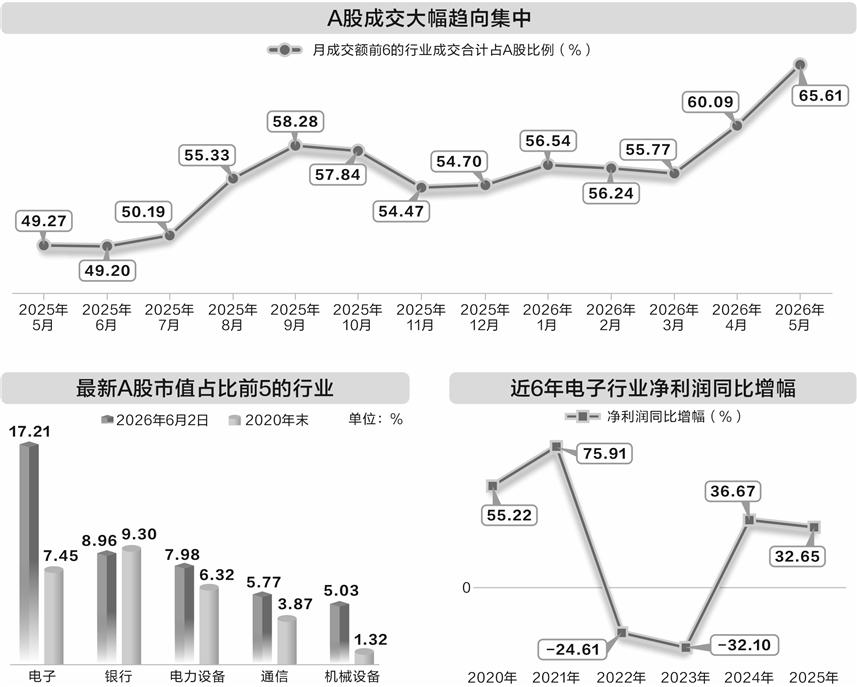

据证券时报·数据宝统计,按照申万一级行业划分,今年5月,共有6个行业成交额占全市场比例超5%,依次是电子、电力设备、机械设备、通信、计算机及有色金属行业,这6个行业合计成交额占全市场比例超65%。

电子、电力设备表现尤为突出,今年以来已连续5个月单月成交额占比超过10%。5月份,两个行业成交总额占比合计超过38%,创历史新高。

回顾历史数据发现,此前A股行业资金布局较为分散。以成交额排名前6的行业成交额占比来看,2015年6月,上证指数触及5178点阶段峰值,彼时A股市场成交极为活跃,但当月这一比值不足35%。2019年以来,行业成交集中的现象开始常态化。2025年7月开始,头部六大行业成交占比站稳50%,今年5月刷新历史峰值。

数据表明,A股市场资金正呈现持续集中化特征,交易拥挤度大幅攀升。东方财富研究所副所长、首席策略官陈果表示,今年和2015年不同,整体杠杆资金/总市值占比要低很多,虽然结构有抱团极致化迹象,但从估值位置看,指数看不到明显泡沫和风险。

月度成交首次超15万亿元

2024年10月以来,电子行业已连续20个月的月度成交额超2万亿元,今年5月更是首次突破15万亿元,达到15.98万亿元。

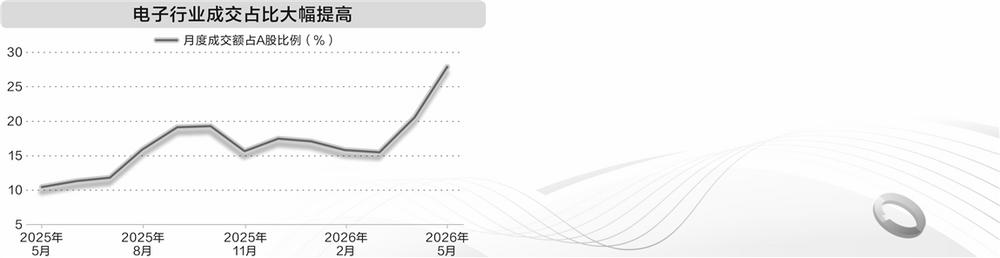

从成交额占比看,2025年3月以来,电子行业成交额占A股比例连续15个月居首,今年5月占比更是近28%,创历史新高。

从成交量占比看,今年5月,电子行业成交量占A股比例高达13.26%,创2020年1月以来新高,远超第2名的电力设备行业,后者占比为8.24%。

中信建投证券表示,市场抱团的本质,是资金对特定赛道形成高度一致预期,而这种共识的锚点恰恰是业绩预期。当产业趋势清晰、业绩持续超预期兑现时,抱团行为不仅得以维系,还会自我强化——每一次财报季的超预期都成为增量资金买入的催化剂,推动估值与盈利的戴维斯双击。

申万宏源证券电子行业首席分析师杨海晏在接受证券时报记者采访时表示,在AI产业化背景下,作为算力基础设施主力,电子产品中的算力芯片、半导体存储、PCB、被动元件、液冷、连接器、服务器与交换机整机等关键环节正面临前所未有的创新机遇。受益于AI从训练到推理应用的普及,AI大模型厂商投资的第一站必然是布局云端算力基础设施,未来还有望“云—边—端”全面适配AI发展需求。

杨海晏认为,电子行业的上市公司数量与产品范围也不断丰富,孵化出多元产业链和投资主题,投资者可以在电子板块找到多元投资机会。

科技板块为何成“宠儿”

今年前5个月,除3月份之外,电子行业指数均大幅跑赢上证指数,且涨幅多次位居各行业第一。电子板块走强的背后,主要有市值、赛道、业绩三重逻辑共同支撑。

一是行业市值扩张带动成交额大幅提升。截至最新,电子行业A股总市值已突破20万亿元,占A股比例超过17%,位居行业第一,是第二名银行板块市值的近2倍。相比5年前(即2020年末),电子行业市值增长超2倍。

二是行业汇聚多个热门赛道。电子行业汇聚了半导体、元件、光学光电子、消费电子等细分领域,涉及存储芯片、光模块、PCB等热门赛道。以存储芯片为例,该板块指数年内累计涨幅超过70%,是电子行业指数同期涨幅的1.7倍。

三是行业周期反转、业绩兑现。从电子行业整体来看,2022年及2023年,电子行业的业绩持续下滑,2024年后便迎来了周期性反转,2025年电子行业净利润同比增长(可比口径)接近33%。从细分领域来看,半导体、元件板块2025年净利润同比增幅分别为38%、55%,均创2022年以来新高;消费电子板块2025年净利润同比增幅接近27%,创2021年以来新高。

赛道轮动映射产业变迁

复盘A股历年走势,市场抱团主线始终跟随宏观经济周期与新兴产业趋势迭代切换,板块风格轮动的历史特征突出。

2015年市场核心主线集中在大金融板块,当年1月、2月,非银金融行业成交额占比稳超13%;2016年至2017年,资金转向电子行业,2017年行业月均成交额占比是2015年的1.66倍。

2018年以来,市场聚焦消费核心资产。当年10月,万得核心资产指数成份股成交额占全市场比例超过24%,2021年2月,核心资产指数成份股成交额占比首次突破30%,接近35%。

与此同时,2019年至2020年电子板块再度成为资金首选;2021年至2022年高端制造、新能源接棒成为市场主线。

2023年以来,市场投资风向迎来新一轮切换,资金持续回流电子与泛TMT板块,并逐步聚焦人工智能、硬科技等高景气成长赛道。复盘本轮板块轮动脉络:TMT、消费核心资产、新能源先后成为市场主线,现阶段资金重心已全面转向AI 及硬科技全产业链。

业内分析认为,赛道轮动并非偶然,本质由国内产业结构转型升级、科技自主可控诉求提升、全球AI产业蓬勃兴起等多重逻辑共振驱动。现阶段AI与硬科技产业链成长逻辑清晰、业绩落地确定性持续增强,由此成为机构资金长期抱团的核心方向。

上涨行情推动成交放量

亮眼的板块赚钱效应,是带动市场成交活跃度显著抬升的关键推手。复盘历史行情:2022年6月电力设备板块单月指数涨幅超20%;2024年9月计算机板块大涨近35%;2026年1月有色金属指数涨幅逾22%,同年5月电子板块涨近18%,阶段性强势行情均持续吸引增量资金入场。

成交额直观反映资金参与意愿,是研判板块与个股热度的核心指标。从历史规律来看,多数翻倍、十倍大牛股,均具备高成交特征。

数据宝统计,成交活跃度高的行业,市场表现明显强于低活跃度行业。以2015年初至2026年5月的数据看,月度成交额占比超10%的行业,月度涨幅均值接近3%,上涨行业数量占比接近六成;月度成交额位于5%至10%之间的行业,月度平均涨幅1.22%,上涨行业数量占比接近54%;月度成交额低于1%的行业,月度平均涨幅约为0,上涨行业数量占比低于半数。

从公司来看,今年前5个月成交额排名前100的公司,区间平均涨幅接近50%;成交额排名位于101至1000名的公司,区间平均涨幅低于33%;成交额位于1001至2000名的公司,区间平均涨幅低于14%。

机构对后市行情存分歧

电子板块行情持续上行带动估值大幅提升。截至6月2日,电子行业市盈率超过81倍,相比近10年的数据,已大幅高于不足46倍的均值和20倍的低值,估值处于历史高位。

针对高估值,市场观点出现明显分歧。杨海晏对记者表示,估值更多反映未来成长机遇,AI智能体刚开始普及,尚未走向千行百业。如果相应企业能有效把握AI基建需求,企业营收和利润规模仍可更上一层楼,届时可以很好地消化当前估值。这意味着,AI产业趋势会催生一批再创佳绩的优秀公司。

国金证券认为,当前TMT估值分化幅度不及2025年三季度,与2025年年中和2020年年中的历史极值仍有较大的差距,意味着TMT板块的盈利景气仍是分化的重要支撑。未来风格演绎核心不在于贴现率变化,而是基本面景气的趋势以及是否扩散。

中信建投证券借鉴电力设备历史行情揭示一个关键信号:当行业参与者集体进入资本开支竞赛时,即便当期利润仍在加速增长,投资者也应高度警惕,这往往是产能过剩的前奏,而非新一轮景气上行的起点。

2026年即将进入下半场,前5个月,A股市场行情主要由电子、通信、机械设备、电力设备等行业主导。放眼后市,哪些赛道有望接棒成为新的核心投资主线?杨海晏表示,可以重点关注当前存在技术短板的领域,如国产算力GPU、半导体制造、AI应用等。