01

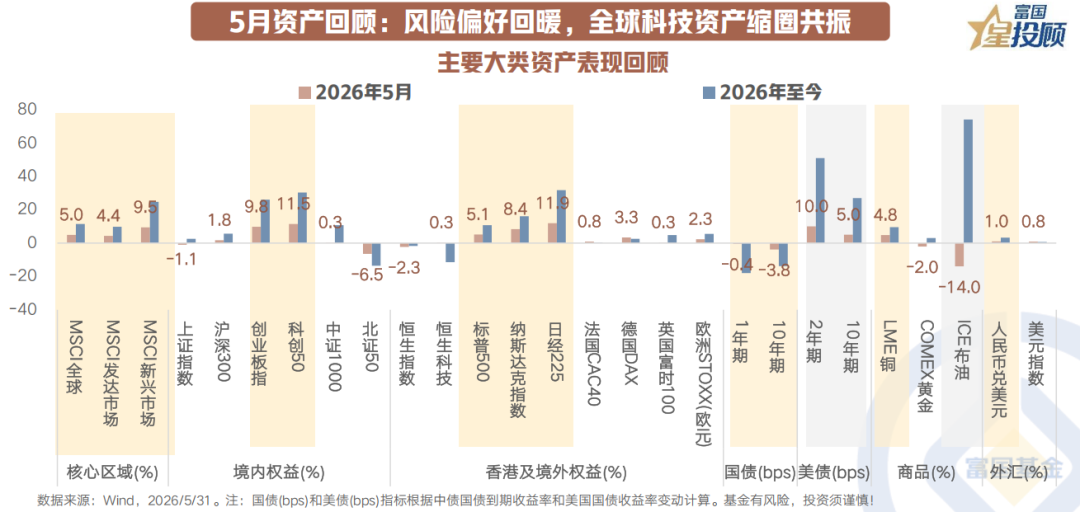

5月资产回顾:风险偏好回暖,全球科技资产缩圈共振

5月油价中枢下移+AI高潮迭起,全球权益资产风偏继续走强,海内外科技资产共振;多数地区股债市场同步修复走强。

一方面,海外市场主要看点:“再通胀”交易月末边际缓和,海外仍在业绩窗口期并持续验证AI全产业链的“开花结果”,多数权益市场宽基指数突破新高。

另一方面,国内市场主要看点:地缘脱敏+资金持续充裕,债市继续走强,权益市场在业绩真空期主题发酵持续火热,AI景气托举下科创板块再刷新高。

6月大类资产如何抢占先机?

02

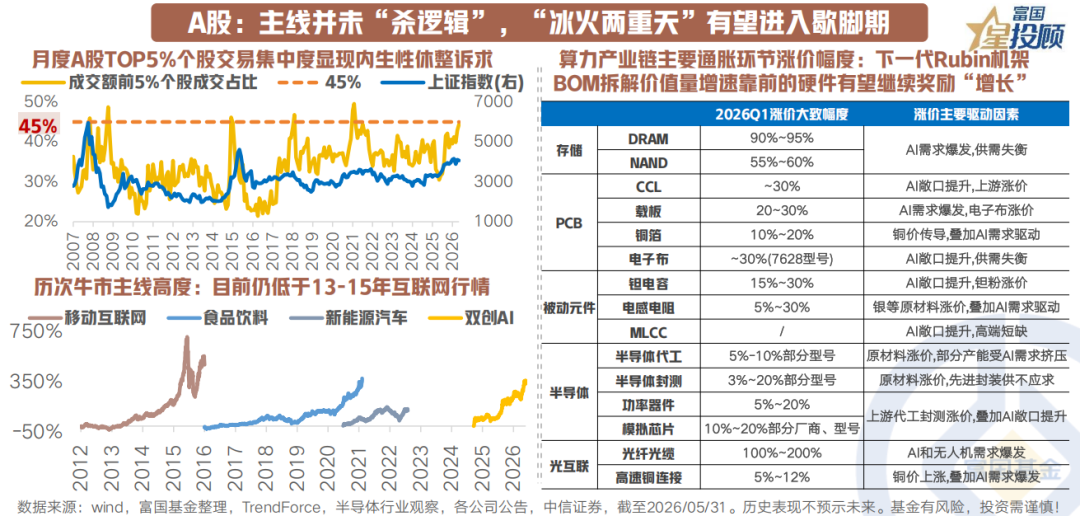

A股:主线并未“杀逻辑”,“冰火两重天”有望进入歇脚期

5月,资金只拥抱有叙事确定性的“光”+“芯”的缩圈行情走向极致、双创50突破新高,月末科技抱团筹码有所松动开始尝试切换,前期被吸血的部分题材回暖修复但持续性有待观察。

在过去一个多月的强动量上涨市中,我们看到了A股TOP5%个股交易集中度冲顶、宽基ETF边涨边卖、两融余额新高的极致行情,伴随着短期月内将迎海外央行压力测试、大型硬科技IPO、漂移筹码回补等多重波动窗口共振,强结构市需要开启健康“休整”波段,高切低的阶段均衡蓄势待发。

当然,“回踩不破趋势、景气将再定价”,虽然纵深演绎将更加依赖业绩的新验证和新催化,但在产业趋势没有遇到①宏观灰犀牛和②景气证伪之前,流动性波动后带来的机遇大于风险。目前从海外映射看科技基本面不脆弱且已率先抢跑向中下游外延,AI产业趋势在全产业链的延申有望使更多方向加入到正循环行情中。

03

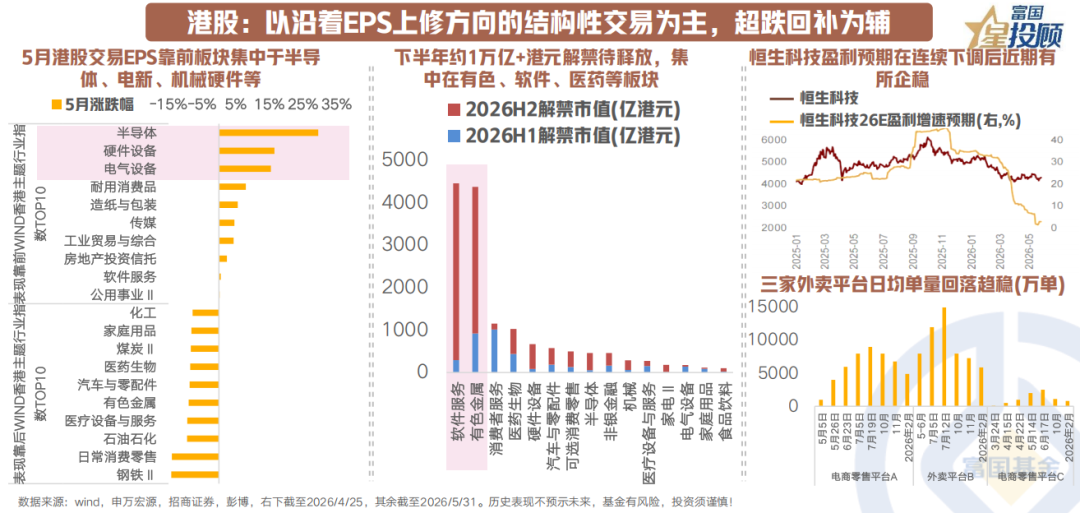

港股:以沿着EPS上修方向的结构性交易为主,超跌回补为辅

5月,受到业绩预期下修+中东冲突扰动+韩国AI基础设施动能交易的资金虹吸等影响,港股估值已回归至合理水平,结构层面上修趋势偏强的硬件(半导体及硬件设备)及电新等题材涨幅强势。

港股过去半年的矛盾在于流动性和盈利,弹性因权重股和宏观基本面挂钩的“高消费属性”业务以及“硬科技”属性的缺失而相对弱势。当前全球市场审美高度一致沿着EPS上修方向进行交易,因而港股结构上的锚点或仍在其景气偏强的半导体、电新和机械。后续交易节奏上需要关注的是:1)需求端流动性,下半年集中的解禁高峰期对港股流动性的扰动主要集中在软件和有色板块;2)权重股盈利,即时零售竞争进入尾声(某零售龙头最新季报显示外卖环比减亏),盈利预期的下修在近期有所放缓并带动超跌反弹,但考虑到尚在AI投入期的消耗,主升趋势需看到拐点而非仅仅企稳;3)估值回补,市场将头部科网股十余倍PE中已基本归零的AI溢价借海外软件轮动映射重估。

04

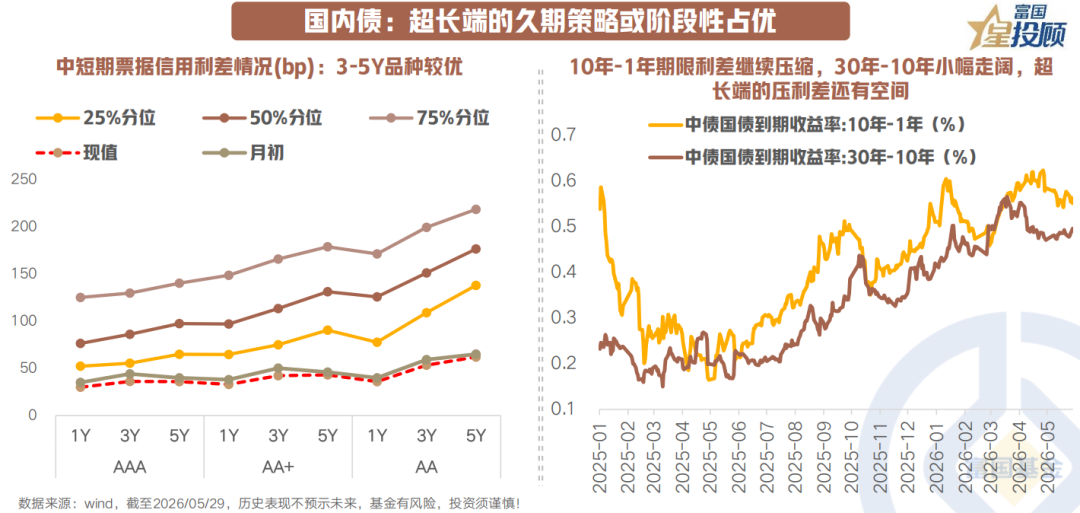

国内债:超长端的久期策略或阶段性占优

5月资金依旧宽松、债牛继续:①信用债收益率整体下行3-5Y品种表现占优;②短端利率受到资金预期摇摆影响,呈现“先上后下”;③长端利率中上旬10年国债收益率基本围绕1.75%窄幅震荡,下旬在信贷走弱预期升温的推动下加速下行。

6月,1)资金面大概率延续“合理充裕、波动收敛”格局,且考虑到季末财政支出大月,资金面仍有进一步转松的可能。2)基本面偏弱趋势仍存(5月PMI数据显示新订单和新出口订单指数均跌至临界值以下),而且收益率曲线陡峭,这使得长端和超长端买盘仍偏强。在资金面宽松、机构“欠配”叠加中短久期收益率已处低位的背景下,机构通常将长久期品种作为票息的替代选择,驱动超长端收益率下行和信用利差压缩行情,考虑到7Y以内利率债的票息都已接近极值,20Y至30Y的久期策略有望阶段性占优。

05

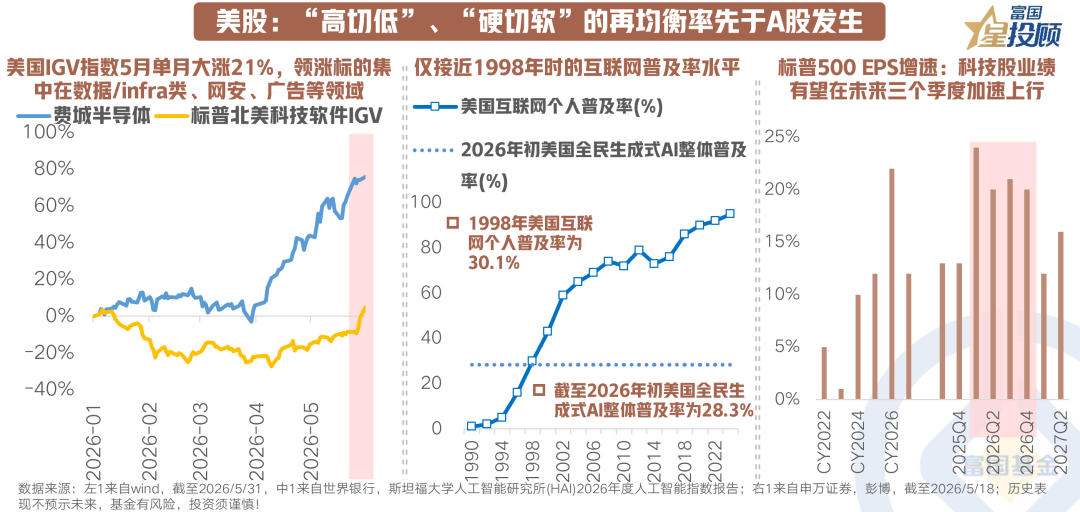

美股:“高切低”、“硬切软”的再均衡率先于A股发生

5月纳指/标普500继续刷新高月内涨幅分别+8.4%/5.1%,结构上科技与可选消费领涨,其中AI主线盈利亮点不断“先硬后软”,龙头AI服务器订单加速释放的同时AI应用侧业绩也迎来集中验证。

美股的科技产业趋势正在向中下游外延、初步展现从硬到软的兑现可行性,越靠近数据与算力底座的infra层,越是token放量的直接受益者。美国IGV指数5月单月大涨21%,领涨标的集中在数据/infra类、网安、广告等领域,核心驱动系1)资金高低切换需求;2)“AI吞噬论”的悲观叙事被业绩增速超预期证伪;3)前瞻指引乐观,相关厂商与头部模型厂商签订数十亿美金合作订单,且多为4-8年长周期,长周期锁定订单也呵护后续增长持续性。

不可否认,从资本开支发令枪,再到美股在B端率先跑通中下游的外延,美股AI产业链进程相对领先。当前美国个人生成式AI普及率仅达1998年时的互联网普及率水平,且尚未走完提升斜率最快阶段,后续有望逐渐步入AI应用端快速扩散、商业模式不断创新的下半场,需持续关注应用侧的业绩兑现。

06

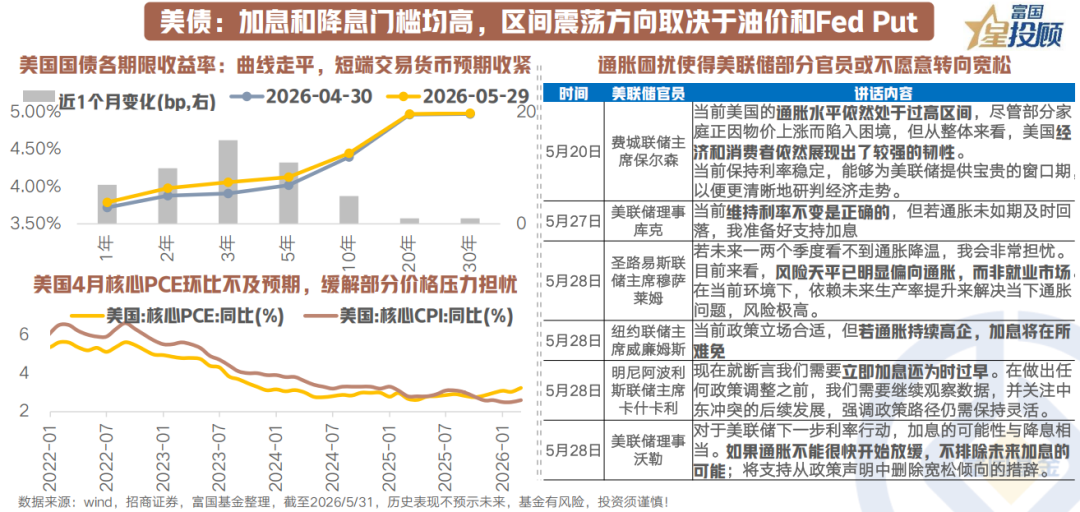

美债:加息和降息门槛均高,区间震荡方向取决于油价和Fed Put

5月,美债利率主要锚定粘性的通胀数据和波澜反复的油价“先上后下”,对应美债在地缘僵持下以震荡反应为主,月内曲线期限结构收平。

面对6月即将到来的沃什首秀议息会议,建立政策公信力或是新主席首要任务(比如释放一定抗通胀信号),鉴于其过往鹰派表现,不确定性波动加大。目前,加息门槛(财政压力、民众意愿、经济K型分化)和降息门槛(沃什重建政策公信力、劳动力市场未失序走弱、通胀粘性)均高,油价中枢下移/通胀改善/就业显著弱化未发生前,部分官员或不愿意转向宽松,政策利率按兵不动的预期仍约束美债市场维持当前易上难下的震荡格局,策略应对上或降低利率敏感的久期敞口以票息补充为主。

07

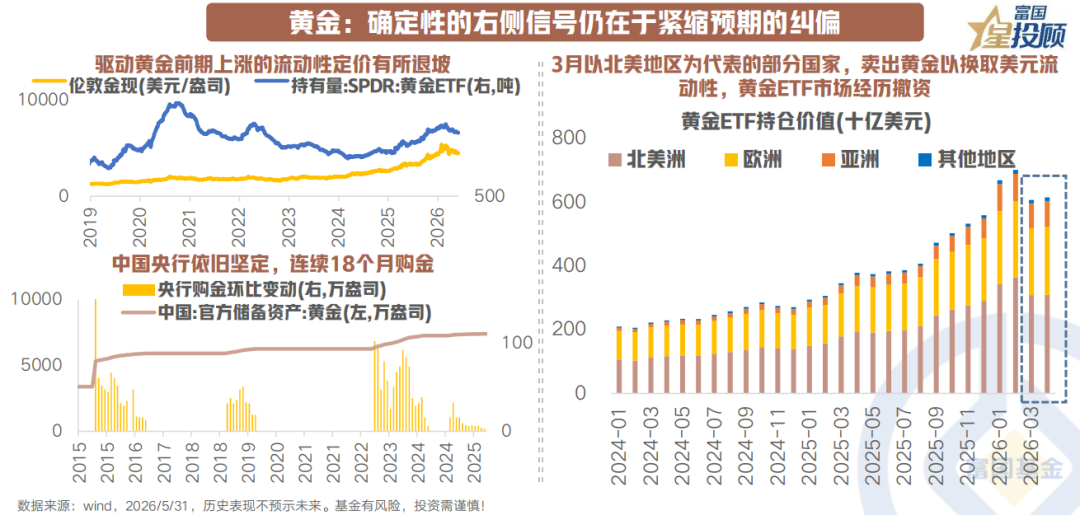

黄金:确定性的右侧信号仍在于紧缩预期的纠偏

5月伦敦金现震荡微跌-1.8%,美伊冲突撬动通胀预期后,驱动黄金前期上涨的流动性定价随之退坡,黄金回归自己的“基本面”——秩序重构和去美元化催生央行购金买盘,未来涨价或许更为平缓。

短期来看,由于多数经济体仍需使用美元购入原油,对部分外汇储备薄弱的经济体而言,可能要卖出黄金以换取美元产生对黄金的流动性挤兑,官方和私人部门买盘力量或尚未完全修复至冲突前水平。现阶段通胀和利率预期是最大边际变量,金价突破平台期可能需要美联储货币政策路径预期发生扭转。如果拉长时间周期,伴随着冲击减弱美国物价若能有所下行,降息预期可能重启,当紧缩预期退潮,黄金长逻辑就开始发挥作用,黄金市场也就会跨入新的阶段。

08

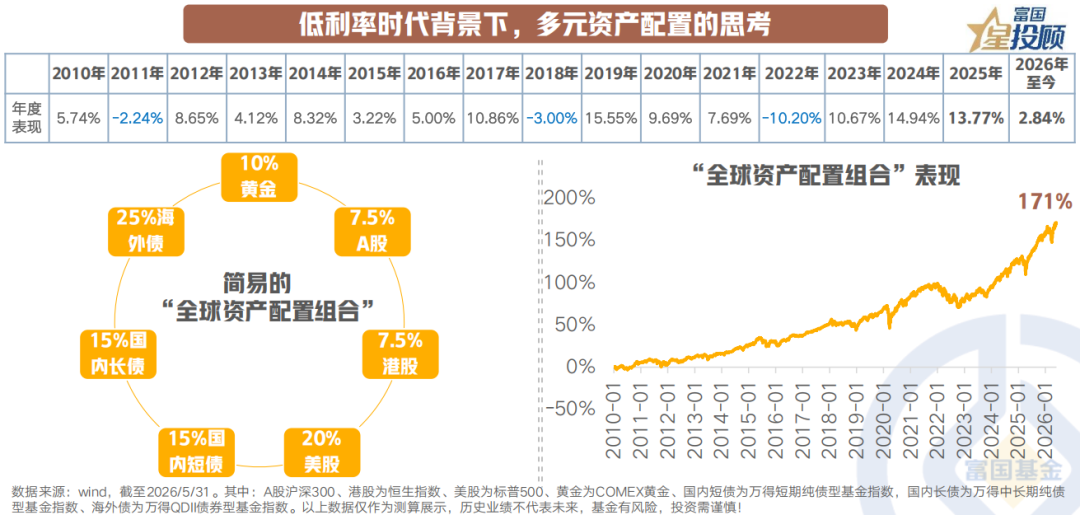

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1)做相对确定性收益的提前锁定,比如定存、保险等等的配置;2)全球化的资产配置思维。以黄金、A股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到“既满足了部分收益的要求,又在一定程度内控制了回撤”。

(文章来源:富国基金)