A股的红五月行情正式收官,券商板块彻底摆脱普涨节奏,持续上演业绩与股价背离的结构性分化行情。

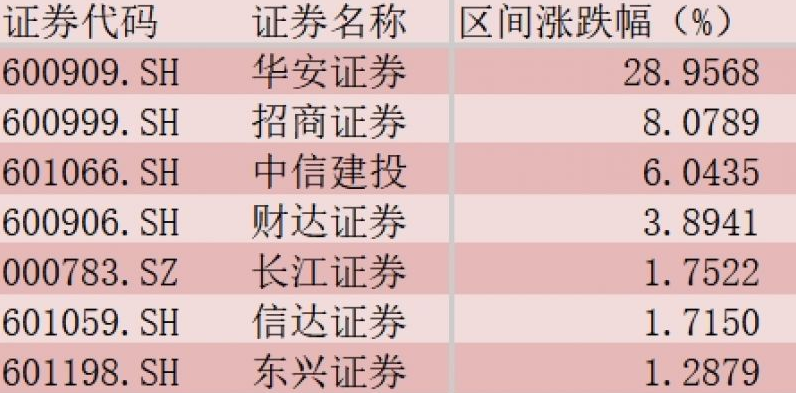

据统计,5月份,华安证券(600909.SH)以28.96%的月度涨幅领跑全行业,招商证券(600999.SH)上涨8%紧随其后,板块内个股表现差距显著。

在专业人士看来,华安证券的强势表现,不能简单归因为长鑫科技IPO落地的参股短期题材炒作。本轮券商强弱分化的核心,是行业成长逻辑的深度迭代。凭借省属国资加持与区域硬核产业优势,优质地方券商提前卡位本土半导体等科创龙头,形成独有的硬科技投融体系。

当前券商科创属性迎来系统性价值重估,投贷联动、科创直投将成为行业新增长极。国内科创资源存在鲜明地域分层,各地产业储备差距悬殊,行业普涨行情难以再现,依托属地产业红利的结构性分化,成为未来券商板块长期主流走势。

华安证券领涨

2026年5月,A股券商板块走出冰火两重天的走势。华安证券月度涨幅达到28.96%,位居整个券商板块首位,大幅跑赢板块平均收益,成为当月最强标的。

分析人士指出,本轮行情的直接导火索,是国产存储芯片龙头长鑫科技IPO过会。公司一季度净利润247.62亿元,同比增幅高达1688.30%,上半年预计归母净利润500亿至570亿元,同比增长22至25倍。亮眼的经营数据迅速点燃市场情绪。此次IPO拟募资295亿元,位列科创板历史第二,上市红利空间十分可观。

5月18日、21日参股长鑫科技的华安证券股价两次冲击涨停,21日早盘带动券商板块走强。长鑫科技于5月27日过会,过会前(17—27日)华安证券累计涨幅超过30%,过会后股价出现震荡调整。

东方证券最新报告显示,券商系资金多路径参与长鑫科技投资,另类投资子公司、私募股权基金及产业基金构成主要载体。其中,招商证券、华安证券、中信建投、国泰海通、中金公司、方正证券、国元证券、广发证券等相关主体均参与投资长鑫科技。

报告指出,招商证券和华安证券对应长鑫科技持股比例较高。根据公开信息穿透测算,招商证券、华安证券、中信建投、国泰海通发行后对应长鑫科技持股比例分别为0.752%、0.393%、0.134%、0.086%。

招商证券主要通过招证投资、中安招商基金、安徽交控参与;华安证券主要通过安华创新及大基金二期穿透路径参与;中信建投和国泰海通分别通过鑫芯励润、海通徽银参与。

其中,华安证券2021年通过双层基金架构穿透持股2.64亿股,持股比例0.4391%,账面增值空间充足;招商证券以天使轮入场,穿透持股比例0.94%,为持股最高券商。

对于参股长鑫科技的收益以及未来公司的投资方向,《华夏时报》记者向华安证券发送书面采访函,截至记者发稿,并未收到公司具体回复,对方只是表示以公开信息为准。

不过,一位接近华安证券的人士向《华夏时报》记者表示,市场测算华安证券股权投资利润存在严重高估。因为还要扣除一些费用,比如税收,实际收益没有那么多。“5月份该公司股价表现抢眼,与公司盘子小,股价易被拉动有一定关系。以前华安证券也有一些科创企业的参股,只是这次市场关注度较高,投资者确实要注意风险。”

近期,市场对于华安证券与国元证券并购一直有较强的预期。据《华夏时报》记者采访获悉,两家公司属于同一实控人,业务互补、文化相近。但是,目前并无任何并购实质动作。

从副业到标配

华安证券的爆发并非偶然,而是券商行业转型趋势下的典型缩影。近年来,传统经纪、自营、通道类投行业务增长见顶,盈利受资本市场周期影响极大,行业迫切需要寻找第二、第三增长曲线,布局硬科技、参与科创企业股权投资,成为全行业共同选择。

在专业人士看来,参股科创已从过去的“副业”,升级为券商标准化业务板块。

中信建投证券认为,券商科创业务的业绩弹性主要来源于三大核心板块:一是投行业务中科创企业IPO保荐承销手续费收入,头部券商凭借专业能力和项目储备占据市场主导地位;二是另类投资子公司参与科创板、创业板IPO的跟投收益;三是私募股权子公司的直投项目退出收益。其中,跟投制度作为科创板、创业板的特色制度安排,已成为券商业绩超预期的重要因素。

据统计,截至2026年5月26日,头部及特色券商双创IPO跟投累计浮盈达90.91亿元,中金公司、中泰证券、天风证券、中信建投等券商浮盈占2025年净利润比重显著高于行业平均。

据国泰海通证券梳理统计目前科创板IPO排队项目中模拟市值100亿以上的公司情况发现,类似招商证券、华安证券投资长鑫科技而有显著弹性的案例并不多,广发证券、中信证券、招商证券等券商在部分大型拟IPO项目中有一定参股。

国泰海通认为,长鑫科技IPO预期对部分券商股价的显著提振,类似有着显著弹性的案例相对有限,盈利贡献判断上应结合重点项目和常态化弹性预期。

结构性行情将持续演绎

分析人士指出,目前,券商板块很难出现全行业集体暴涨、全面引爆的行情,未来行情将继续围绕科创资产主线,呈现强分化、结构性演绎的特征。

“首先,对于大型头部券商,科创投资布局广、项目数量多,但单一个股持仓比例偏低,股权增值对整体业绩拉动有限,更多是增厚利润、平滑周期,股价难出现短期翻倍、连续涨停的爆发式走势,整体走势会跟随市场节奏平稳运行。”一位上市券商非银行业首席分析师在接受《华夏时报》记者采访时直言。

在他看来,对于深耕区域硬科技、手握大额优质科创股权的地方龙头券商,一旦持仓企业启动IPO、业绩兑现,股权价值重估会带来极强的股价弹性。而缺乏优质项目、无产业支撑的小型券商,依旧会维持低波动、低弹性状态,基本无缘本轮行情主线。

“循着属地产业逻辑,国元证券、东吴证券、浙商证券等省属券商手握本土优质科创储备,有望复制华安行情。产业集群决定IPO资源,地域差异或将长期主导券商估值分化。”上述分析师如是说。

当然,该分析师提醒:短期炒作情绪存在回落风险。随着长鑫科技IPO流程稳步推进,短期事件驱动的热度会逐步降温,标的股价大概率迎来阶段性整理。但这并不代表科创逻辑终结,市场资金会从单纯追逐热点,转向深挖股权储备质量、项目落地进度、长期产业协同能力,逻辑炒作向基本面兑现过渡。

在中信建投证券非银金融首席分析师赵然看来,当前非银金融板块整体估值仍处于历史偏低区间,安全边际充足。随着资本市场改革红利持续释放,券商科创业务的业绩贡献将逐步兑现,其“科创属性”有望迎来系统性价值重估。可重点关注两类标的:一是综合实力领先、科创项目储备充足、全链条服务能力突出的头部券商;二是在特定科创领域深耕多年、明星项目参投比例高、跟投浮盈丰厚且股价尚未充分反映其科创价值的特色中型券商。

国泰海通证券分析师刘欣琦认为,2026年二季度,由于一二级市场活跃度提升,券商单季度盈利将极大概率进一步环比上行,且超过去年三季度高点,而且券商板块此前交易层面的压制因素已经大幅缓解。建议围绕财富管理、国际业务和一级投资弹性择股。