6月1日,随着首轮审核问询回复披露,芜湖宏景电子股份有限公司(下称“宏景电子”)在展示新能源汽车业务增长成果的同时,其控制权结构、历史股权沿革、利润来源及扩产规划等核心问题,也被进一步置于监管审视之下。

从回复内容来看,宏景电子在控制权稳定性、股权规范性、利润结构及募投合理性等六个方面仍面临监管持续关注。

实控人面临稀释,控制权稳定性遭问询

在IPO的审核天平上,股权结构的清晰与控制权的稳定向来是不可逾越的底线。宏景电子在这一核心指标上呈现出的独特治理结构,正引发监管与投资机构的深度审视。

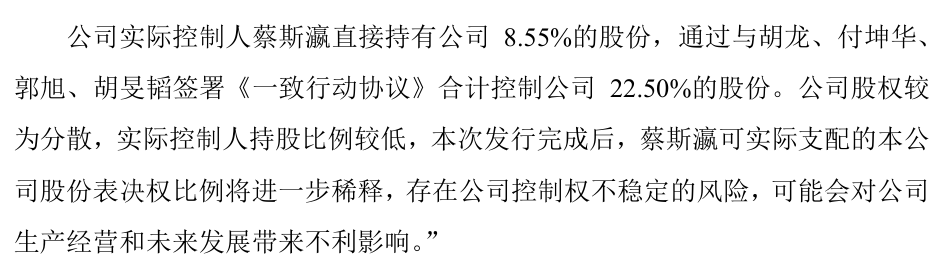

根据最新披露的问询回复,宏景电子面临着“无控股股东”的实质状态。实际控制人蔡斯瀛直接持有的公司股份比例仅为8.55%。尽管其通过与胡龙、付坤华、郭旭、胡旻韬四位亲属签署一致行动协议,合计控制了22.50%的表决权,但面对截至2025年12月31日高达382名的庞大直接股东群体,这一控制权基础无疑显得单薄。公司在回复中坦言,本次发行完成后,蔡斯瀛可实际支配的表决权比例将进一步稀释,存在控制权不稳定的风险。

北交所为此发出了直击要害的连续追问,聚焦于为何未将上述四位亲属认定为共同实际控制人,以及是否存在通过实际控制人认定来规避同业竞争、关联交易、减持限制等监管层核心要求的隐秘企图。

而隐藏在22.50%表决权背后的深层治理隐忧在于,招股书披露的信息显示蔡斯瀛出生于1949年,现已超过76岁。对于一家单一最大股东直接持股仅8.55%、无控股股东的企业而言,如果未来一致行动关系因代际传承或家族决策出现变动,整个控制权结构都将发生实质性异动。在市场观察者看来,上市后的长期治理结构如何维持,以及未来控制权安排是否具备持续稳定性,往往比单纯的持股比例更受长期资金关注。

代持链条错综,失联股东成合规暗礁

如果说控制权稀释是摆在桌面上的治理隐忧,那么历史沿革中纠葛的股权代持,则是宏景电子IPO之路上最难清理的规范性暗礁。

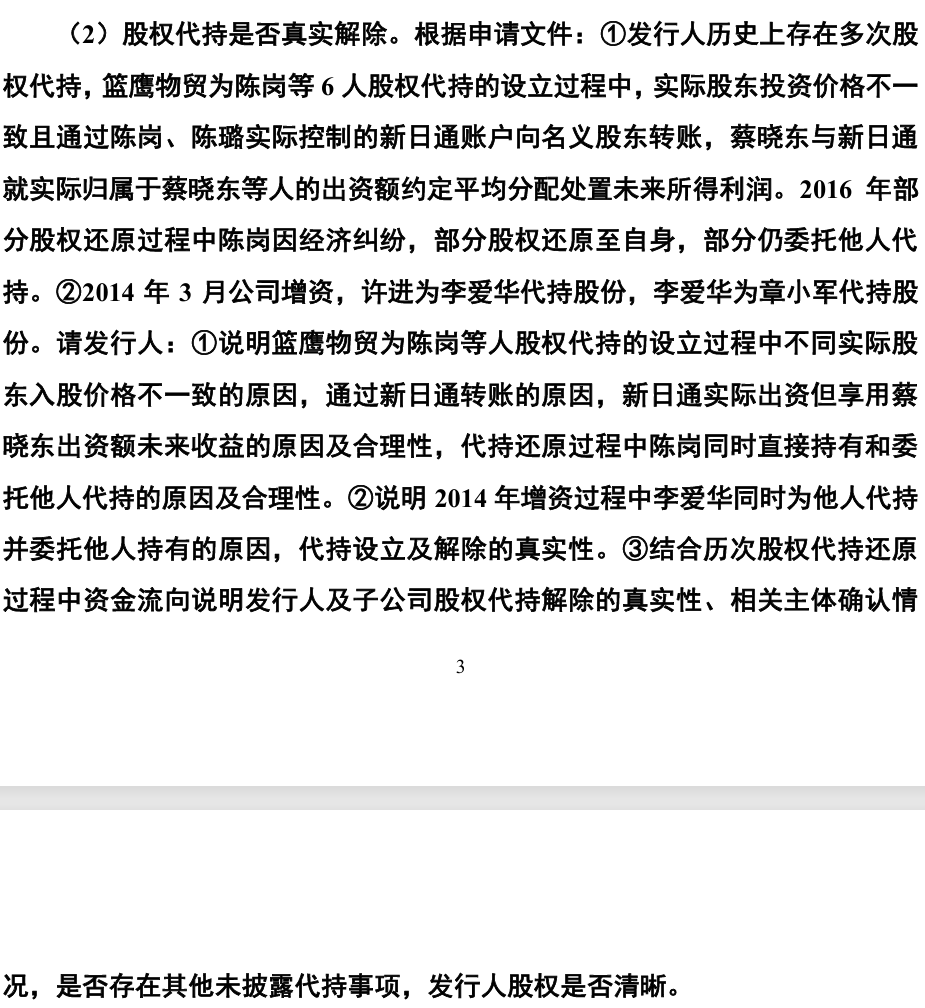

问询函详细剖析了公司历史上多次复杂的股权代持行为。在蓝鹰物贸为陈岗等6人代持的过程中,不同实际股东的入股价格呈现出异常的不一致;而在代持还原的敏感节点,陈岗一边直接持股,一边却仍委托他人代持;更典型的是2014年增资期间,李爱华在自身委托他人持股的同时,还作为代持人为他人持有股份,交织出了一条错综复杂的“代持链条”。

尽管中介机构进行了层层穿透与核查,但在试图解除蓝鹰物贸与杨振国的代持关系时,历史隐名股东钱宁却处于失联状态。中介机构实地走访其登记地址未果,最终只能通过在《苏州日报》刊登寻找公告的传统方式应对。然而公告期满后,该股东依然音讯全无。

这一“失联”事实的出现,旋即让公司历史股权的规范性蒙上阴影。虽然公司在回复中坚称“历史股权代持已全部真实解除、各方确认无纠纷、股权清晰无瑕疵”,但“失联”本身就意味着“无法得到该相关方的确认”。在IPO审核实践中,股权代持的解除通常要求“取得全部代持人与被代持人的确认”;对于已经失联的股东,无法获得其签字确认,这一程序瑕疵客观上无法绕过。

在严苛的上市红线面前,任何一个未能签字确认的代持还原,在上市后极易转化为突发性的权利主张,从而对上市公司资产的清晰度与股权的稳定性构成潜在威胁。

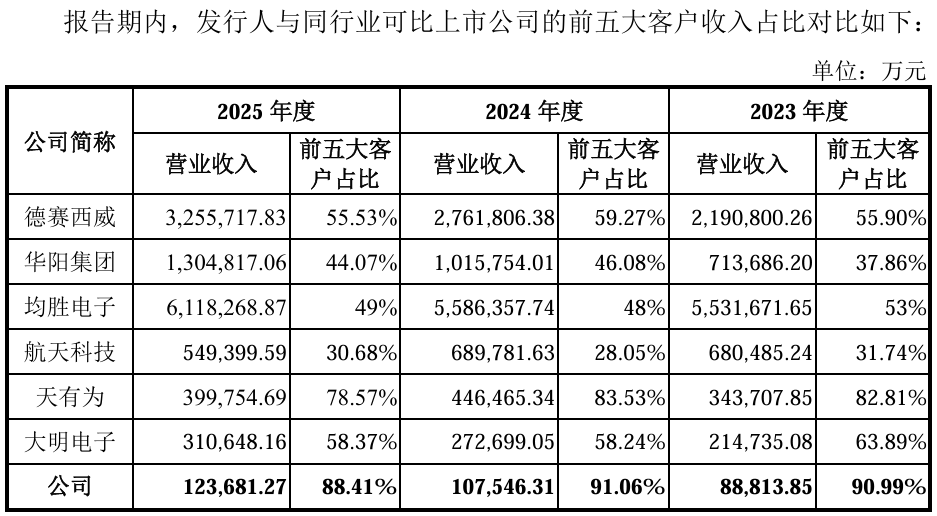

过半毛利来自单一大客户,高成长性遭遇拷问

翻开宏景电子的财务报表,其业绩的曲线曾令市场侧目。2023年,公司扣非后归母净利润从563万元剧增至6160.6万元,同比增幅达到惊人的993.5%,而同期营业收入的增幅仅为32%。这种利润增速远超营收增速的戏剧性背离,迅速引来了监管层的穿透式审视。

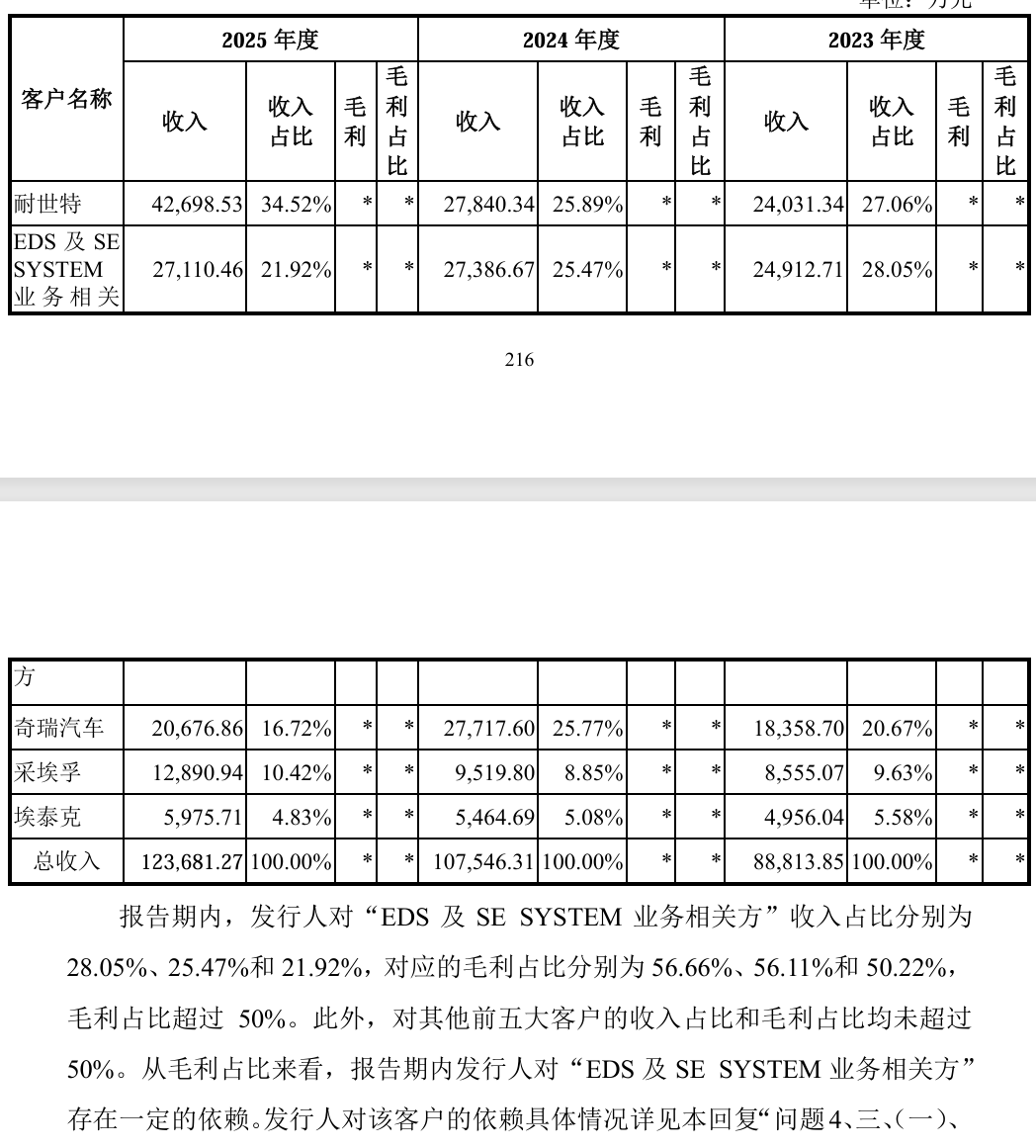

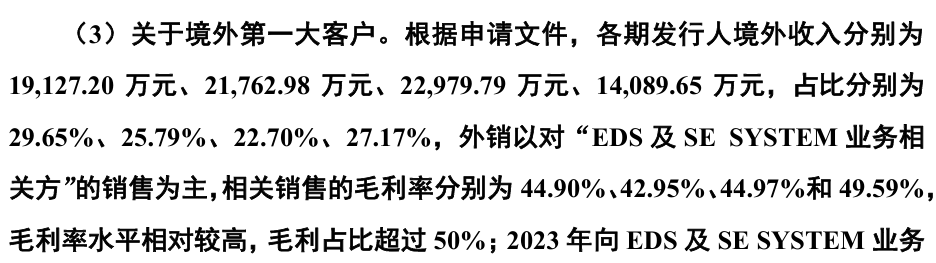

随着问询回复的递交,这一增长神话背后的核心动力源终于浮出水面——一个由多家注册于新加坡和中国香港的公司组成的客户群,在招股书中被称为“EDS及SE SYSTEM业务相关方”。报告期内,宏景电子对该客户的销售收入占比虽从28.05%小幅滑落至21.92%,但其贡献的毛利占比却高达50.22%。

真正值得追问的是这部分利润为什么这么高。回复函显示,相关产品主要用于东欧某国的行车记录仪导航加密模块和财政加密存储设备,属于当地法规强制要求使用的特殊产品。正是依托这种特定区域的“政策红利”,宏景电子对该客户的毛利率在报告期内一路走高,分别达到42.95%、44.97%和49.59%。

换句话说,宏景电子获得的并不完全是超越同行的技术溢价,很大程度上是制度壁垒形成的市场溢价。技术壁垒通常具备内生稳定性,而法规壁垒则可能随地缘政治及境外政策的调整骤然变化。这种高度依赖特定区域特殊法规市场的利润结构,其长期可持续性正面临监管层与投资人重新评估估值逻辑的严厉质询。

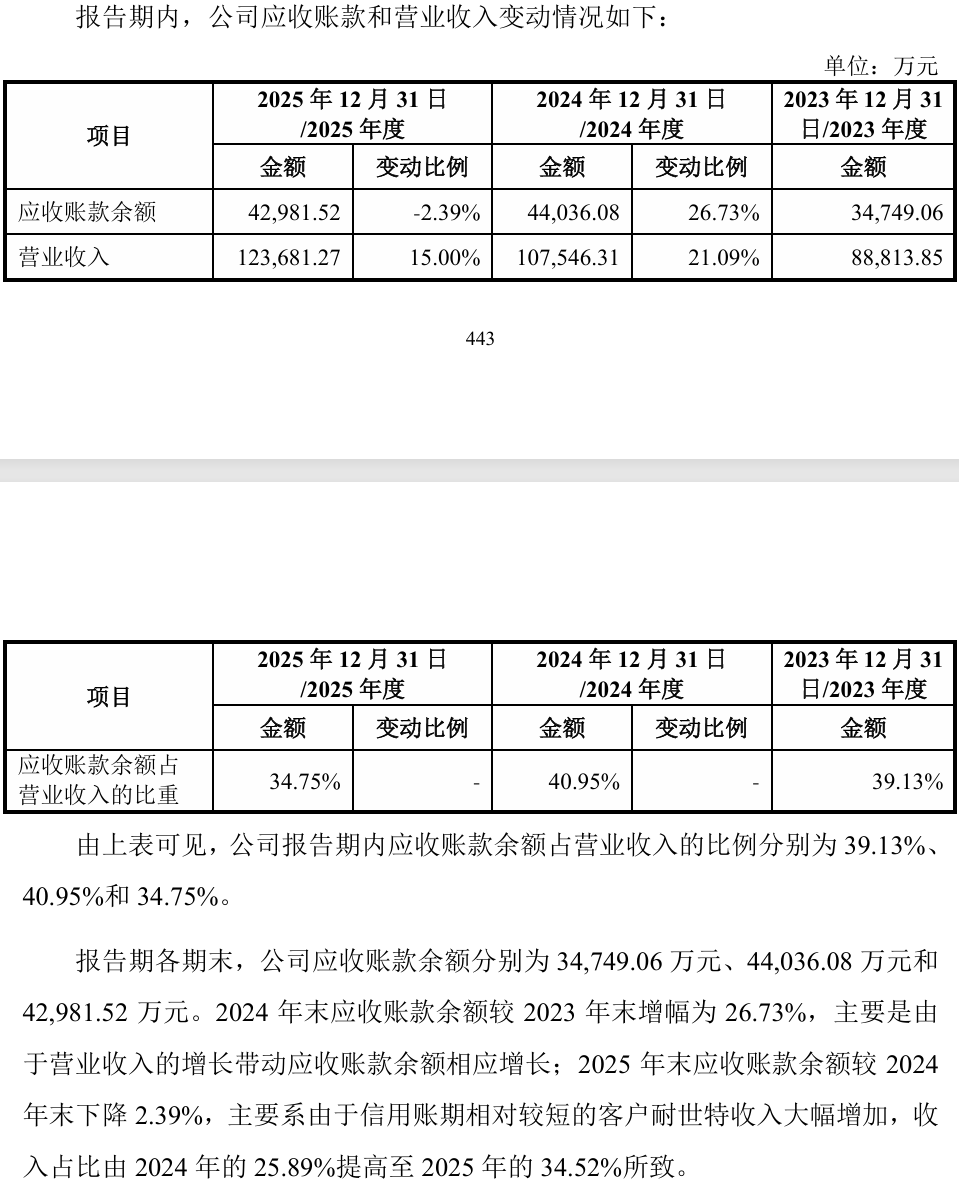

应收账款走高,与客户集中形成双面挤压

评估宏景电子的商业韧性,其客户生态的演变趋势呈现出明显的集中化特征,并进一步传导至财务现金流层面。

在报告期内,公司前五大客户的各期收入占比,稳定在90%左右(2023年至2025年分别为90.99%、91.06%及88.41%)。这一名单中虽然囊括了耐世特、奇瑞汽车、采埃孚、埃泰克等行业巨头,但高达九成的业绩集中度,意味着宏景电子已经将自身的生存权与少数核心客户的采购决策深度绑定。

客户集中度过高与应收账款规模庞大,实际上是同一个硬币的两面。数据显示,2024年末公司应收账款余额达到4.40亿元,占营业收入比重高达40.95%。当九成营收系于前五大客户,且两年末的应收账款占营收比例在34%~41%徘徊时,公司的现金流和周转安全极易受到少数核心客户资金周转与订单波动的剧烈影响。

客户及其产品需求的任何风吹草动,都会对宏景电子的业绩造成震动,其业绩的稳定性和持续性存疑。以2025年为例,由于中东等境外终端汽车市场的局势动荡,奇瑞汽车相关外销车型的出口需求受阻,直接导致宏景电子对其智能座舱产品的配套采购出现下滑。这种传导效应,正是高集中度与高应收账款并存的结构特征下,外界需要持续关注的经营特征。

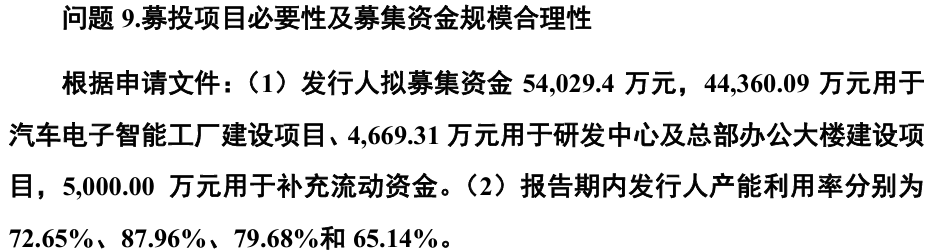

产能利用未饱,5.4亿扩产计划存疑

在实体经营业绩与资本募投规划之间,宏景电子展现出了一种引发外界讨论的逆向逻辑。

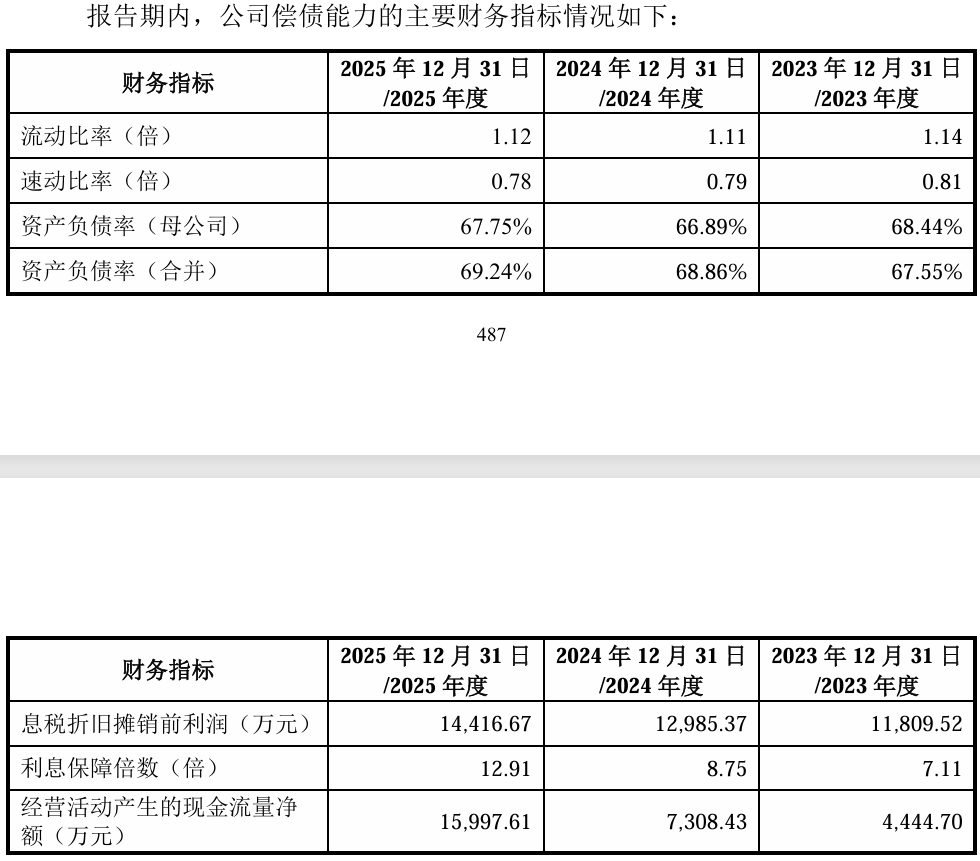

本次IPO,公司拟募集资金5.4亿元,其中高达4.44亿元计划砸向“汽车电子智能工厂建设项目”。然而,硬币的另一面是公司现有产能的加速闲置。问询质疑,宏景电子的产能利用率近年来连年下降,目前已低至65.14%。尽管汽车电子行业天然存在定点项目的周期释放逻辑,但在现有生产线尚未喂饱、三分之一产能空置的背景下推进扩产计划,其新增产能的有效消化路径依然是北交所首轮问询关注的焦点。

与此同时,宏景电子的财务压力并不轻松。目前公司资产负债率处于69.24%的高位,短期借款余额更是超过2.5亿元。在现有产能利用率下降背景下推进扩产计划,如何平衡扩产带来的高额折旧费用与相对较高的财务杠杆,是摆在管理层面前的现实考题。

海关与税务处罚,内控规范性仍留瑕疵

在通往资本市场的合规之路上,宏景电子的内部控制体系同样留下了若干不容忽视的斑驳痕迹。

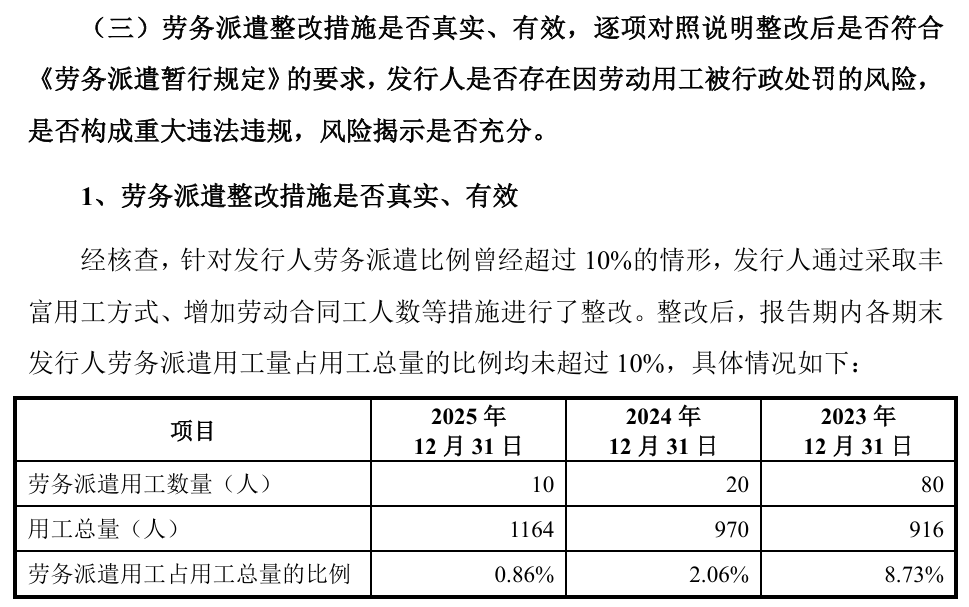

在劳动用工层面,2022年宏景电子的劳务派遣用工数量曾严重超过了《劳务派遣暂行规定》中10%的法定上限。尽管公司在报告期末将劳务派遣比例紧急降至0.86%,且测算补缴金额占利润比重较低,但历史违规记录已然构成了合规瑕疵。

更为直接的是涉税与海关监管领域的连续触线。报告期内,其济南分公司因以其他凭证代替发票被税务机关处罚;而公司总部及相关分支机构,因进境备案清单申报错误、涉嫌进境货物使用木质包装未报检、集成电路原产国申报错误导致漏缴关税等原因,先后被芜湖海关三次处以行政罚款。

尽管这些处罚金额整体较小,公司也已完成整改,不构成实质性上市障碍,但也暴露出公司在供应链跨境管理、关务合规以及基层财务控制上仍存在局部疏漏。

从招股说明书到首轮问询回复,宏景电子展示出其在汽车电子领域积累的客户资源与技术能力,也同时暴露出控制权结构、历史股权沿革、利润来源、客户集中度及扩产规划等多个需要进一步解释的问题。随着审核推进,这些问题能否获得监管层认可,也将直接影响其北交所上市进程。