海尔系“影子银行”又被罚了。

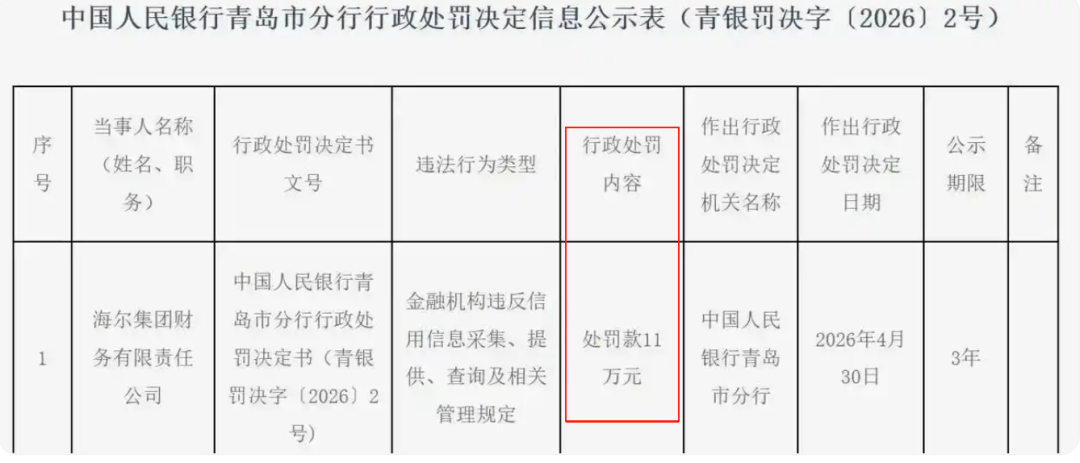

近日,海尔智家(600690.SH)重要联营公司海尔集团财务公司(下称,海尔财务公司)因“违反信用信息采集、提供、查询及相关管理规定”,被人民银行青岛分行罚款11万元。

这是一年之内,海尔财务公司的第二次被罚。2025年7月,因“贷款用途审查与管控不到位”,被国家金融监督管理总局青岛监管局罚款40万元。

在罚单公布前不久,海尔智家也交出了一份亮眼的“成绩单”:2025年营业收入首次突破三千亿元,达到3023亿元,同比增长5.71%。

按照常理,资本市场应该报以掌声。但事与愿违,年报发布后的一个月内,其股价持续走弱。

数据显示,3月26日至6月2日,海尔智家的股价累计下跌10.43%。期间,海尔智家又发布了一份营收与归母净利润增速“双降”的一季报,分别下降6.86%和15.22%,为近五年来的首次“双降”。

这意味着,这家站上3000亿元营收规模大关的家电巨头,或又遭遇盈利能力放缓、毛利率持续下滑、海外市场增长趋弱,以及高额商誉压顶等多重压力。

年赚13亿的“影子银行”

5月13日,人民银行青岛市分行的一纸罚单,将海尔财务公司推至台前。该公司因“违反信用信息采集、提供、查询及相关管理规定”,被处以11万元罚款。

众所周知,对银行、财务公司来说,信用信息管理是监管的“高压线”。

比如,采集哪些数据?又是如何报送征信系统?谁可以查询与如何留痕等均都有着严格的规范,一旦在流程控制、权限管理或合规审查环节出现漏洞,就容易被点名。

事实上,这并非海尔财务公司的首次被监管“敲打”,而是一年之内第二次。

2025年7月25日,国家金融监督管理总局青岛监管局披露的行政处罚信息显示,该公司因贷款用途审查和管控不到位被罚款40万元,同时对时任地产金融部负责人徐卫红、公司业务部负责人王恺给予警告。

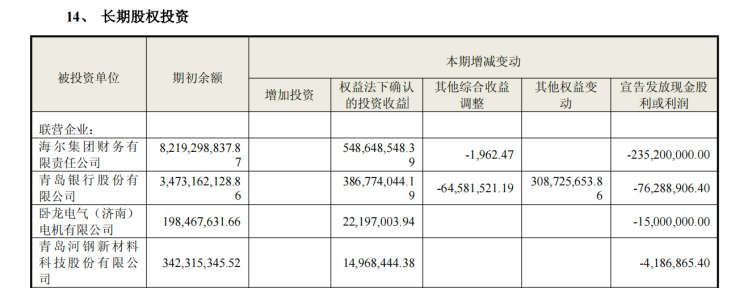

虽然两次被罚的金额不大,但这家财务公司的体量却不容小觑。根据海尔智家2025年年报,海尔集团财务公司由海尔集团公司及其下属3家企业共同出资设立,海尔智家的子公司合计持有其42%的股权。

截至2025年末,财务公司总资产高达778.34亿元,全年营业收入11.35亿元,净利润则反超至13.06亿元,盈利能力堪比一家小型城商行。

对海尔智家而言,财务公司不仅是一个内部金融机构,更是一个稳定的利润贡献来源。按照权益法,海尔智家每年将42%的股权对应利润确认为投资收益。2025年,海尔智家对财务公司权益法下确认的投资收益为5.49亿元。

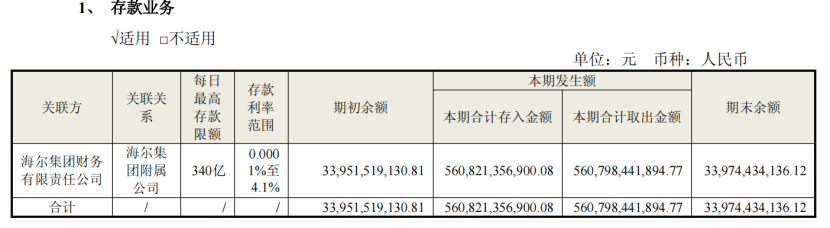

同时,年报还披露,截至2025年末,海尔智家及子公司存放在财务公司的存款达339.74亿元。这意味着,财务公司用以生息的主要资金,很大程度上来源于海尔智家自身的输血。

也就是说,财务公司每赚取100元的利润,又有42元以投资收益的形式回流海尔智家。

企查查显示,海尔财务公司成立于2002年6月,注册资本高达100亿元。该公司作为海尔集团内部金融平台,业务范围包括吸收成员单位存款、办理成员单位贷款、同业拆借、有价证券投资以及结算业务。

也就是说,海尔财务公司是一家专门服务于海尔系企业的“内部银行+资金中台”。

3000亿营收后的“失速”

从规模上看,2025年的海尔智家依旧强大。

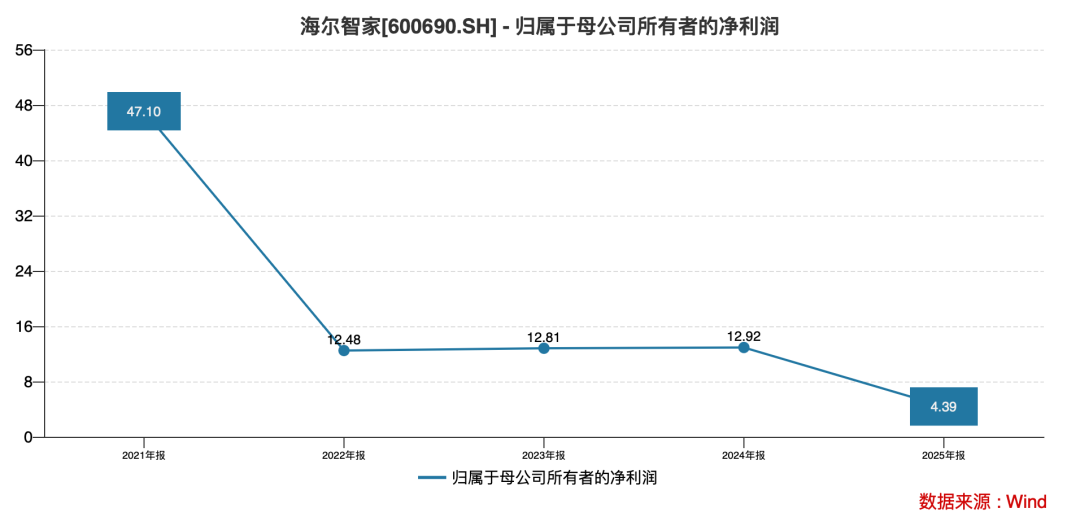

年报显示,公司全年实现营业收入3023亿元,同比增长5.71%;净利润195.5亿元,同比增长4.39%。但规模庞大之下也难掩“增利”的烦恼——相比前几年,利润增长速度已经明显放缓。2021年,海尔智家的净利润增速曾高达47%。

进入2026年后,这种压力开始进一步显现。2026年一季度,公司营收同比下降6.86%至736.9亿元,净利润同比下降15.22%至46.52亿元。

更令人担忧的是,毛利率的持续下滑。2025年,海尔智家毛利率为26.66%,相比2022年31.33%的高点,已经下降4.67个百分点。

同时,这种下滑几乎覆盖所有核心业务。其中,空调业务毛利率22.44%,同比下降1.43个百分点;冰箱业务毛利率30.15%,同比下降0.62个百分点;洗衣机业务毛利率30.90%,同比下降0.47个百分点;即便毛利率最高的水家电业务,也同比下降至40.68%。

对此,海尔智家在年报中将原因归结为原材料价格上涨、行业价格竞争以及海外关税压力。但无论原因如何,结果都非常明确,海尔正在遭遇“增收难增利”的囧境。

而这恰恰是资本市场最敏感的问题。因为过去几年,海尔一直在强调高端化与智能化战略。理论上,高端品牌应该拥有更强的产品溢价能力。但现实却是,在行业竞争加剧背景下,即便海尔持续推进卡萨帝、三翼鸟等高端品牌建设,毛利率依然承压。

与此同时,海尔智家的现金流也开始出现压力。2025年,公司经营活动现金流净额同比下降1.2%至260亿元;到了2026年一季度,又同比大降29.46%至16.11亿元。

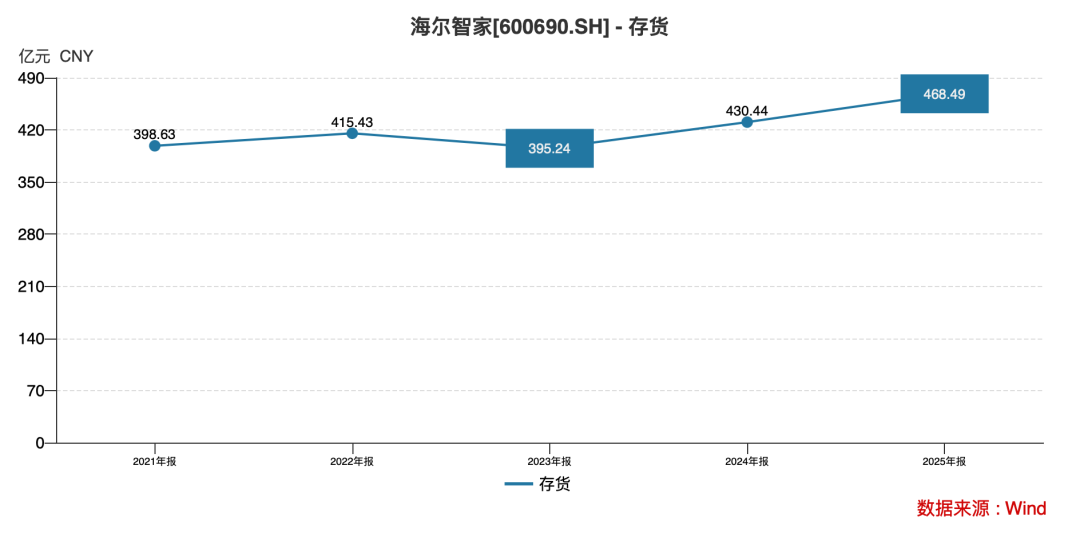

值得注意的是,经营性现金流净额下降还影响到了海尔智家的存货与赊销水平。

数据显示,截至2025年末,海尔智家存货余额468亿元,应收项目约335亿元,两项合计超过803亿元,占总资产比重达到27%。

在国内需求趋缓、渠道持续去库存的大背景下,如此庞大的存货与应收规模,无疑会加大未来的资产减值风险。

而这些变化背后,其实是整个中国家电行业正在进入深度存量竞争阶段。正如海尔智家在年报中所言,中国家电市场保有量已经超过40亿台,户均保有量超过8台,行业已经从“增量时代”进入“存量时代”。

换句话说,中国家庭已经不再缺少家电。未来竞争的重点,不再是谁卖得更多,而是谁能够让消费者更愿意换新。

这意味着,行业会越来越依赖促销、补贴与产品迭代,而价格竞争也将进一步加剧。

海外并购商誉“高悬”

事实上,海尔智家过去二十年最核心的战略,就是全球化。相比国内其他白电企业,海尔智家是最早进行大规模海外并购与本土化运营的中国家电公司之一。

2015年,海尔智家收购海尔集团海外白电业务;2016年收购GE Appliances;2018年收购Fisher & Paykel;2019年收购Candy;2024年又新增CCR与南非热水器品牌Kwikot。

这一系列并购,帮助海尔智家建立起覆盖欧美、东南亚、澳新、中东与非洲的全球品牌矩阵。

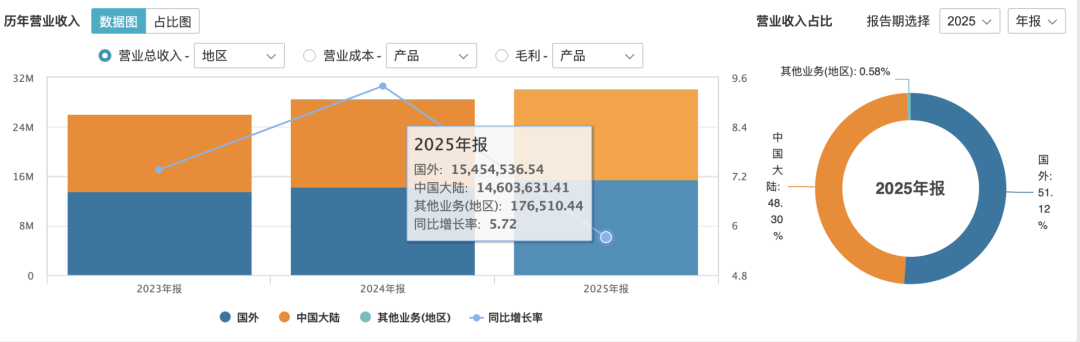

数据显示,海尔智家近几年的海外收入占比已经超过50%。其中,2025年,海外业务的收入为1545.45亿元,占比51.12%。但海外市场的盈利能力正在下降,2021年,海外业务毛利率为28.21%,到了2025年,已经下降至24.58%。

这种变化背后,是贸易环境发生了改变与全球供应链区域化,都在不断提高全球化的经营成本。

与此同时,海外并购所带来的商誉压力不容忽视。截至2026年一季度,海尔智家商誉规模达到267.7亿元,占总资产比例约9%。

这些商誉,几乎全部来自海外并购。商誉本身并不可怕,但商誉减值测试高度依赖未来增长的假设。

海尔智家在年报中坦言,商誉减值测试采用的收入增长率区间为2.61%-9.83%,税息折旧及摊销前利润率为1.98%-14.5%,折现率为10.67%-15.55%。

这些假设的参数在过去几年或许能成立。但当海外市场增速放缓与毛利率持续下降下,这些增长预期又是否仍然足够稳固?

一旦海外业务增长不及预期,高额商誉便可能成为利润表上的巨大压力。资本市场的反应,或许已经说明了问题。

数据显示,3月26日晚间,海尔智家正式披露2025年年报。次日,公司股价跌3.81%,报收22.23元/股。随后一周内,股价继续承压,最低跌至20.55元,对应市值约1927亿元,较年报披露前,即3月25日2227亿元市值,跌去13%。

市场的担忧主要集中在四个方面:一是营收增速放缓至5.71%,低于市场此前预期;二是净利润增速仅4.39%,明显弱于收入增长,显示盈利能力持续承压;三是毛利率下降至26.66%,低于市场对高端化战略的预期;四是海外市场增长趋缓,以及贸易环境带来的不确定性。

为了稳定市场信心,3月26日晚,海尔智家又推出了新一期的A股股份回购计划,回购规模为30亿元至60亿元。

截至6月2日,海尔智家已累计回购5381万股A股,回购总金额超11.3亿元。当日21.13元的收盘价,却仍较回购计划披露日下跌超10%。