2026年5月27日,国家统计局披露了四月工业企业利润数据,规模以上工业企业利润总额累计同比增长18.2%,超出前值15.5%创下2023年11月以来新高,宏观基本面韧性再次得到验证。在41个工业大类行业中,多个细分方向表现亮眼。这其中,有色、电子设备制造业同时出现在“业绩高增+资金主动选择+分析师上调预期”的三重名单中,构成了景气持续兑现的有力信号。

一、数据不会骗人:两个方向“三榜有名”

1、有色金属:利润增速翻倍,且仍在加速

按国家统计局的《国民经济行业分类》标准,有色金属行业包括矿采选、冶炼和压延加工两大类。有色金属冶炼及压延加工业的核心产品主要为铜、铝、铅、锌、镍、锡、锑、镁、钛和硅等,其中铜和铝是AI数据中心建设、全球电网改造的直接受益品种。

国家统计局数据显示,2026年1-4月,有色金属冶炼及压延加工业累计利润同比增长117.8%,增速较3月的116.7%进一步提升,连续两个月维持在110%以上的高增长区间;有色金属矿采选业4月累计同比增速为94.9%,同样亮眼。除有色金属外,当前采矿业、原材料制造业利润增速均整体上行,说明上游资源品和原材料的景气正在系统性扩散。

2、计算机、通信和其他电子设备制造业:高技术制造业的领跑者,业绩高位维持

作为高技术制造业中权重最高的细分方向,计算机、通信和其他电子设备制造业2026年4月利润总额累计增速达107.7%,虽较3月124.5%的历史高位略有回落,但仍为极高水平,对全部规模以上工业企业利润增长的贡献率达约43.8%,是工业利润较快增长的重要支撑。

据国家统计局,这其中,半导体相关产业快速发展,带动电子专用材料制造、光纤制造、光电子器件制造行业利润分别增长601.7%、347.6%、51.0%。当前现状表明,新动能正日益挑起经济发展的大梁,半导体行业当前的景气度优势突出。

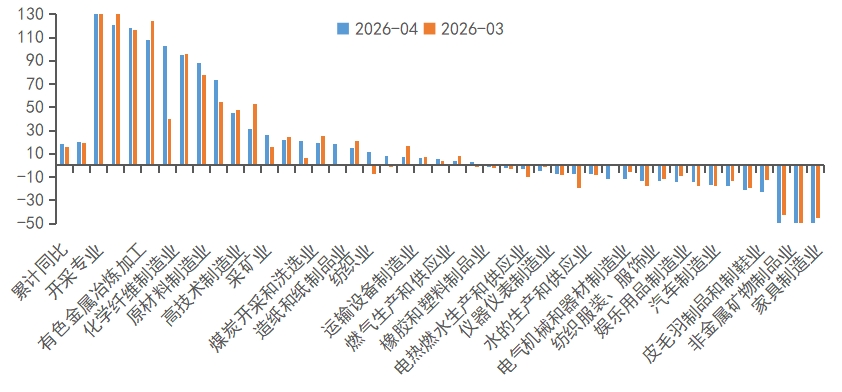

图:2026年4月规模以上工业企业利润总额累计同比增速(%)

数据来源:Wind,时间截至2026年5月27日

3、财报数据早有提示:两个行业的景气度一以贯之

2026年4月30日,A股财报披露结束,全市场基本面信息完成了一轮更新。上述行业的景气度其实早在当时便有所提示。对此,我们可以做两个维度的验证:

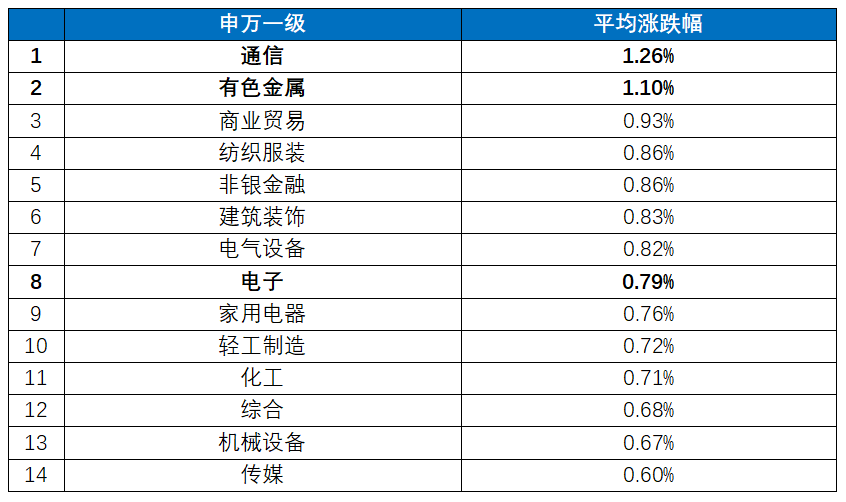

第一,统计财报披露后次日各行业的平均涨跌幅,用以观察市场对财报数据的即期定价。通常而言,若行业财报整体超预期,披露后次日往往录得相对较高的平均涨幅。从结果来看,通信业涨1.26%位于全行业第一,有色金属涨1.10%全行业第二,电子行业涨0.79%位于全行业第八,表现同样相对靠前。这说明市场对有色金属和通信、电子行业的超预期表现给出了正向即期反馈。

表:财报披露后次日申万一级行业平均涨跌幅(%)

数据来源:Wind,时间截至2026年5月27日。以上仅为对A股各申万一级行业过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

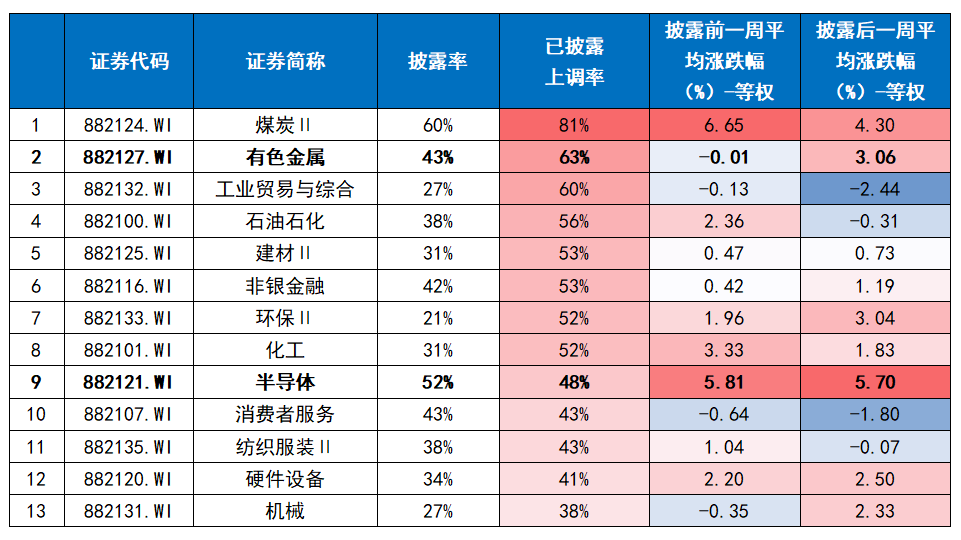

第二,统计财报披露后一周内分析师上调盈利预期的比率,用以验证专业机构对行业景气持续性的判断。从结果来看,有色金属上调率达63%,全行业第二;半导体上调率48%,位居行业第九。财报披露后一周,有色金属行业的平均区间涨跌幅达3.06%,相较于披露前有明显的上行;半导体行业区间涨幅达5.70%,为上调率前十行业中区间收益最高的行业。

表:财报披露后,预测净利润均值上调比例及披露前后部分Wind二级行业指数涨跌幅(%)

数据来源:Wind,时间截至2026年5月27日。以上仅为对A股各申万一级行业过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

二、从景气方向到指数工具:关注工业有色ETF易方达(159032)与半导体设备ETF易方达(159558)

对于普通投资者而言,面对景气行业,直接配置个股面临选股难、波动大的问题,而借助ETF工具可一键布局行业核心龙头,降低单一个股风险,或是一种高性价比的投资方式。

1、工业有色ETF易方达(159032)

该ETF跟踪中证工业有色金属主题指数,指数覆盖有色金属产业链核心品种,包括铜、铝、稀土、钨等。截至2026年5月27日,指数市盈率的近十年分位数仅为32.29%。当前海外扩产进度慢于预期,铜价维持历史高位,但相关股票普遍出现回调,估值处于相对低位。若后续美伊谈判落地带动油价回落、美联储紧缩预期缓解,铜板块将迎来较好配置窗口。此外,国内电解铝产能受电力制约,供给弹性相对有限,而AI数据中心、电网改造、新能源等领域需求持续扩张,供需缺口有望进一步扩大,推动行业景气持续。

综合来看,工业有色ETF易方达(159032)覆盖有色金属核心品种,当前估值处于历史相对低位,供给约束叠加需求扩张,具备估值修复与景气上行的双重机会。

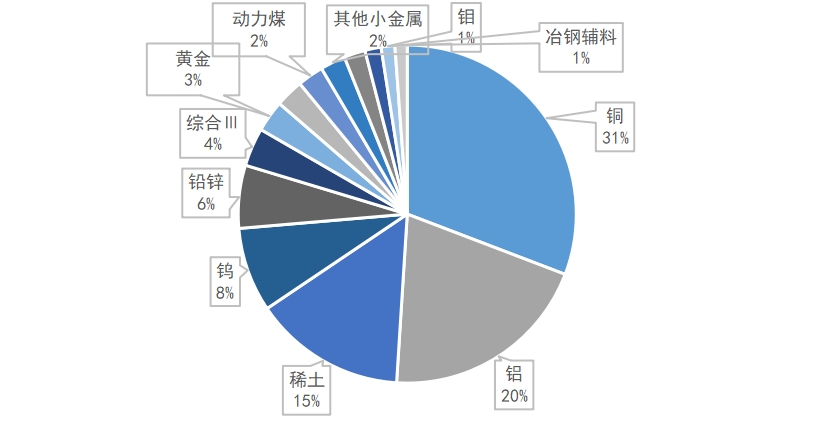

图:中证工业有色金属主题指数申万三级行业分布(%)

数据来源:Wind,时间截至2026年5月27日

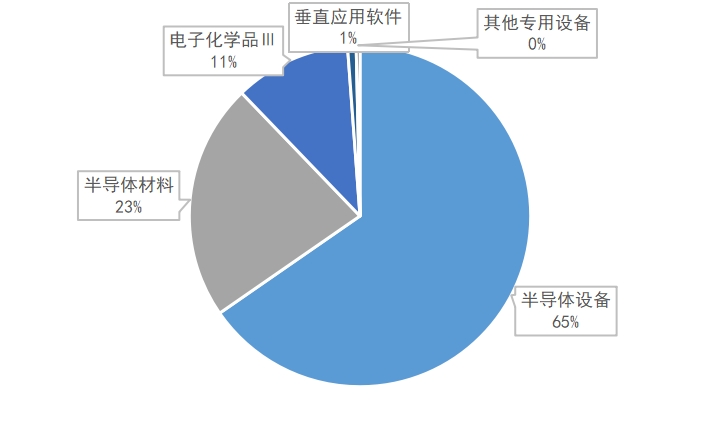

2、半导体设备ETF易方达(159558)

该ETF跟踪中证半导体材料设备主题指数,该指数聚焦半导体设备及材料国产链,当前在AI全球产业浪潮与自主可控双轮驱动背景下,基本面支撑较为坚实,催化兑现持续。作为印证,2026年申万一级电子行业的归母净利润同比增速达73.77%,增速处于全部一级行业中前五;近期华为提出“韬定律”,用架构创新替代尺寸微缩,突破光刻机封锁,又为国产芯片开辟了新路。此外,据国际半导体产业协会SEMI,全球半导体设备销售额连续三年创历史新高,2026年和2027年销售额预期分别被上调至1450亿美元和1560亿美元;当前国内晶圆厂产能利用率维持高位,自主可控正稳步推进——据工信部数据,我国新建晶圆厂产线中采用国产设备的采购金额占比已达55%,其中刻蚀设备国产化率升至65%,薄膜沉积设备达61%,清洗设备达63%,国产设备正从“替代”走向“主流”。

综合来看,半导体设备ETF易方达(159558)聚焦国产设备材料链,受益于AI算力需求与自主可控双轮驱动,业绩兑现持续,可以作为布局半导体产业升级的高效工具。

图:中证半导体材料设备主题指数申万三级行业分布(%)

数据来源:Wind,时间截至2026年5月27日

从4月工业企业利润数据,到财报季的市场验证,再到分析师预期的同步上修,有色金属与半导体设备两个方向在多个维度形成了交叉确认。业绩高增不是偶然,而是产业趋势与基本面共振的结果。

对于投资者而言,当前面临的不确定性依然存在——地缘政治反复、海外利率路径摇摆、国内经济复苏节奏波折。但正是在不确定性中,具备高景气优势的方向或有望受到市场资金的集中关注。有色金属受益于供给约束与需求扩张的双重支撑,半导体设备受益于AI算力浪潮与自主可控的长期逻辑,两者均为当前景气度较为扎实、可跟踪性较强的方向。

借助工业有色ETF易方达(159032)与半导体设备ETF易方达(159558),投资者可以低成本、高效率地布局这两条主线,避免个股选择带来的非系统性风险。