洛阳钼业2026年首季净利大增97%,加速布局金矿赛道。H股估值水平低于A股。

洛阳钼业2026年首季归母净利润大增96.66%,并购金矿完善全球布局。但在业绩大增的背后,公司分红比例却由40%降至30%,再融资及理财议案遭H股股东高比例反对,低研发强度与大股东旗下寿险退保承压,亦折射出公司扩张期的资金与治理考量。随着产品价格持续高位运行和并购效应推动,分析师们看好洛阳钼业未来的业绩增速。

业绩持续增长

作为有色行业的头部企业,洛阳钼业(603993.SH)交出了一份不错的年报。2025年,公司实现营收2066.84亿元,同比下降2.98%;归母净利润203.39亿元,同比增长50.3%。整体呈现“量减利增”的特征。

洛阳钼业把金矿业务作为2025年重点拓展方向,先后完成对厄瓜多尔奥丁矿业及巴西4座金矿的收购,完善多元化产品矩阵。目前,奥丁矿业金矿项目正处于筹建阶段,计划于2029年建成投产。

进入2026年后,洛阳钼业延续成长态势。一季报显示,公司实现营收664.03亿元,同比增长44.34%;归母净利润77.6亿元,同比增长96.66%。对于业绩增长的原因,公司称,“系主要产品价格上涨,以及公司生产运营管理能力稳步提升,主要产品产销量实现增长,实现利润同比上升。”

公开信息显示,洛阳钼业董事长刘建锋有着丰富的能源行业财务管理经验,加入洛阳钼业前曾担任洲际油气执行总裁兼首席财务官、新奥能源执行董事兼总裁等多家大型能源企业的高管,主导多宗大型跨国并购与资源整合项目。刘建锋2025年正式担任洛阳钼业董事长。

因行业特性,洛阳钼业与新能源、储能行业有着较多合作,比如其是宁德时代(300750.SZ)的重要合作伙伴。Wind数据显示,洛阳钼业第二大股东洛阳时代资源控股有限公司(持股24.91%)是宁德时代旗下四川时代新能源科技有限公司的全资子公司。宁德时代副总经理、董秘蒋理还担任了洛阳钼业的董事。

分红比例下降10个百分点

Wind显示,洛阳钼业2024年度分红总额为54.56亿元。最新公布的2025年度利润分配方案显示,向全体股东每10股派发现金红利2.86元,合计派发现金红利61.19亿元,同比增长12.15%。这一增速低于公司同年归母净利润增速(50.3%)。

公告还显示,洛阳钼业2024年度的现金分红比例为40.32%,2025年度的现金分红比例为30.08%,下降幅度超过10个百分点。在公告中,公司称,“为保障公司正常经营及未来发展,统筹推进KFM二期等产能扩建项目、电力项目及奥丁金矿(规划中)建设项目…… 2025年度现金分红比例约为30.08%。”

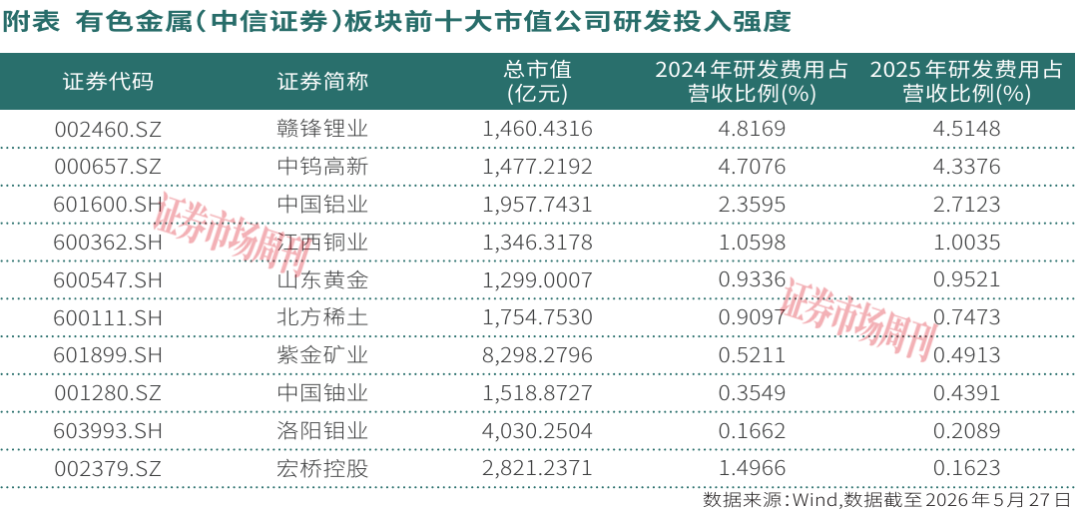

据Wind数据,洛阳钼业2025年研发费用为4.31亿元,相比2024年的3.54亿元增长22%。参考洛阳钼业2025年总营收(2066.84亿元),其4.31亿元研发费用占营收的比例为0.21%。在有色金属(中信证券)指数成分股市值排名前十公司中,赣锋锂业(002460.SZ)2025年研发费用占营收的比例达4.51%,中钨高新(000657.SZ)达4.33%,中国铝业(601600.SH)达2.71%。行业前十大市值公司中,仅宏桥控股(002379.SZ)的研发费用占营收比例(0.16%)低于洛阳钼业。

H股股东关注闲置资金购买理财、再融资计划

分析师维持“推荐”评级

按照上市公司治理规则,年报发布后进入股东会和议案表决流程。今年4月底,洛阳钼业召开2025年度股东会暨2026年第一次股东会,部分议案受到股东关注。

《关于本公司使用闲置自有资金购买结构性存款计划的议案》显示,根据经营计划和资金使用情况,在保障公司日常经营需求和资金安全的前提下,洛阳钼业及子公司拟使用闲置自有资金购买银行的结构性存款产品,收益率预计高于银行同期存款利率,“未到期结构性存款余额不超过人民币200亿元(或等值外币)”。

股东会表决公告显示,有44.76%的H股股东对《使用闲置自有资金购买结构性存款计划的议案》投出反对票,55.65%的H股股东对《给予董事会决定发行债务融资工具授权的议案》投出反对票,70.33%的H股股东对《给予董事会增发A股及/或H股股份一般性授权的议案》投出反对票。

经过持续上涨后,目前洛阳钼业的A股估值处于近年来的较高区间。据Wind数据,洛阳钼业A股2023年末、2024年末PB(MRQ)分别为2.10倍和2.28倍,最新的PB(MRQ)估值已上升至4.53倍。洛阳钼业是AH市场同时上市的企业,其A股估值要高于其H股估值(3.98倍)。

银河证券有色金属首席分析师华立在洛阳钼业2026年一季度点评研报中指出,公司围绕“铜+黄金”战略,强化全球布局、精耕细作、提效运营,伴随铜、金价格上行,公司业绩弹性有望持续释放,预计洛阳钼业2026年-2028年实现归母净利润343亿元、374亿元、406亿元,维持“推荐”评级。

(本文已刊发于5月30日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)