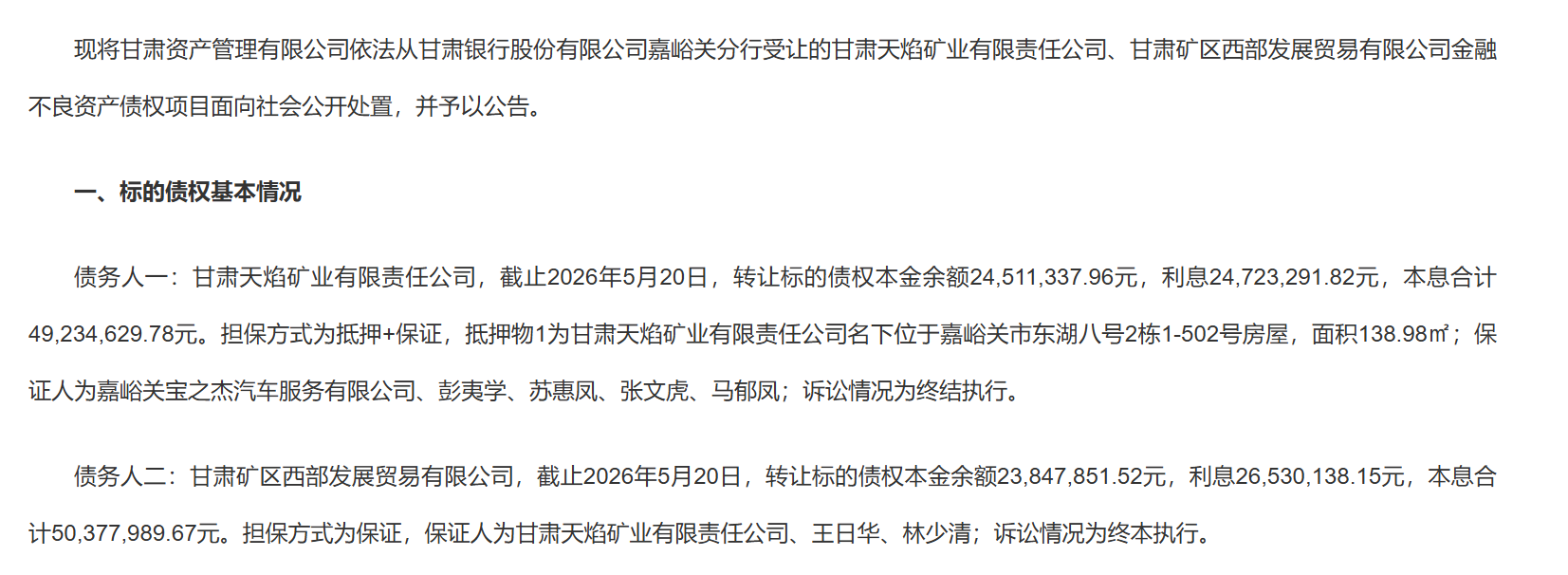

最近,甘肃银行(02139)嘉峪关分行完成了两笔对公不良债权的市场化划转——把本金合计4836万元的逾期贷款,依法转让给了甘肃资产管理有限公司。接手的这家省级地方AMC,随后将面向社会启动公开竞价处置。这次摆上货架的,是甘肃天焰矿业有限责任公司和甘肃矿区西部发展贸易有限公司两户的逾期债权,本息加起来将近9961万元。

这两家企业本身存在互保关系,一家资金吃紧,另一家很快被连带拖垮,相继出现资金链断裂,彻底失去了偿债能力。

此后,漫长的诉讼和强制执行程序走下来,天焰矿业名下唯一能处置的抵押物——一套100多平方米的房产变现后,再无财产可执,法院只好裁定终结执行;西部发展贸易的情况更棘手,既没有实物抵押,眼下又查不到可供执行的财产,法院也只能裁定终结本次执行程序。

透过这两笔被剥离的债权,或许可以从一个侧面看到,区域小微企业在互保模式下的风险,以及地方城商行在存量资产出清中面临的现实难题。

数亿呆账的“僵尸化”宿命

上述两笔债权并非个案。进入5月以来,甘肃资管已密集接手多笔来自甘肃银行的不良债权。除嘉峪关分行的两笔资产外,还包括甘肃欣宇商贸有限公司、临泽金冠棉浆粕有限责任公司以及甘肃亿顺园林景观绿化有限公司的不良项目。

这五户集中处置的不良债权本金合计约1.9亿元,而滚存的利息却高达约3.2亿元,涉及债权本息总额达到5.1亿元。

在这些项目中,利息规模远超本金规模的“倒挂”现象极为普遍,说明这些不良资产在银行表内已沉淀多年且逐渐“僵尸化”:以甘肃欣宇商贸为例,其本金余额为1.1亿元,拖欠的利息已高达2.1亿元;临泽金冠项目本金为2000万元,利息却高达5109万元,息本比超过2.5倍;甘肃矿区西部发展的利息(2653万元)同样反超了本金(2384万元)。

除了利息倒挂,这批债权的担保措施更是极其薄弱,司法追偿程序也已基本穷尽。

在抵押物方面,本息合计高达5037万元的西部发展与1558万元的亿顺园林均无任何实物抵押,完全依赖企业或自然人的保证担保,但这类担保大多缺乏实质偿付能力;而本息达4923万元的天焰矿业,其唯一的抵押物仅为嘉峪关市一套138.98平方米的房产。

在司法执行层面,欣宇商贸早在2017年就已达成调解,随后在2019年和2022年两次被法院裁定“终结本次执行程序”;临泽金冠于2019年申请执行,历经五年无果后于2024年12月彻底终结执行;天焰矿业与西部发展目前也均处于“终结执行”或“终本执行”的状态。

面对这些抵押物严重不足甚至缺失、法院已查无可执行财产的几乎无清收可能的呆账,通过单户协议转让给甘肃资管实现表外剥离,便成为银行隔离风险、压降不良资产的重要途径。

安全垫还剩多少?

单户债权的密集转让,客观上起到了维持整体资产质量指标平稳的作用。

翻开甘肃银行2025年年报,客户贷款及垫款总额同比微降0.8%,降至2296.2亿元。在“资产荒”的大背景下,这一数据折射出当前业务拓展面临的压力。

但乍一看期末数据,不良贷款率仍维持在1.9%,不良贷款额也微降至43.23亿元,账面数字似乎还算平稳。

然而,保持这份平稳的背后,是不良资产核销与剥离力度明显加大。

2025年,该行核销及其他方式处置的不良贷款规模高达26.7亿元,较上年的21亿元增长27%。

不仅如此,在此过程中不乏较大幅度的折价转让,如年报及相关信息披露,其向关联方甘肃资管以公开竞价方式折价转让多笔债权,包括将本息合计1.9亿元的债权以3666万元转让、1.8亿元的债权以1亿元转让等。

若剔除这近27亿元的出表操作,不良贷款的绝对额和生成率将面临明显的上升压力。

在整体指标保持平稳的表象之下,局部信贷领域的风险暴露正呈现结构性上升的态势。

零售端,贷款不良率从4.01%升至4.16%,其中个人经营贷款不良率更是从19.43%进一步攀升至19.92%的高位,绝对不良额达11.2亿元。

这意味着在小微和个体工商户等下沉市场,近两成贷款面临违约,反映出此类客群抗风险能力的相对脆弱。

对公端,房地产业风险出现滞后性暴露,其不良贷款额从2024年的0.3亿元骤增至3.4亿元,不良率从0.21%直接跃升至2.89%;同时,作为该行第一大对公投向的制造业,不良贷款额仍高达10.1亿元(不良率3%),存量风险出清依然缓慢。

更为隐蔽的压力在于规模庞大的潜在风险资产。尽管核销力度加大,该行关注类贷款规模依然逆势上升,从上年的95.6亿元增至106.6亿元,占比升至4.8%。

这超百亿的关注类资产如同悬在头顶的“蓄水池”,在宏观经济持续承压的背景下,向下迁徙转化为不良贷款的压力不容小觑。

值得肯定的是,该行不良贷款偏离度控制尚属合理,逾期90天以上的贷款合计约29.1亿元(其中逾期91天至1年8亿元,1至3年13.3亿元,3年以上7.9亿元),占43.23亿元不良总额的67.4%。

这表明该行没有利用偏离度指标来藏匿不良,认定标准较为严格。不过,真实的风险敞口也由此清晰可见:前期消化坏账已消耗了大量资源,导致其未来可用于应对风险的缓冲余地越发逼仄。

最严峻的挑战在于,其抵御风险的安全垫已逼近监管底线。尽管该行在2025年大幅计提了23.7亿元的客户贷款及垫款信用减值损失,同比增加17.2%,但由于核销对拨备的消耗较大,拨备覆盖率依然从134.05%下降至130.83%。

这样的拨备水平,放在上市城商行里本就偏低,眼下又进一步逼近了监管的容忍底线。这意味着,甘肃银行今后再想靠着消耗拨备来核销坏账、平滑利润,腾挪的空间已经非常有限。假如那上百亿元的关注类贷款出现向下迁徙,或者不良率已接近20%的个人经营贷风险继续释放,该行的拨备就将承受更大的压力。

银行与AMC的化险生意

对甘肃银行来说,把不良资产腾挪到甘肃资管,绝不是近期的应急之举,而是它自上市以来一直在推进的一项长期化险安排。

自2018年1月在香港联交所主板挂牌上市起,为满足资本市场严格的信息披露要求以及监管对不良率的考核,甘肃银行逐步建立起一套“大额打包+零散单户划转”的双线不良出清模式。

成立于2016年的甘肃资管,是甘肃省内唯一一家省级持牌地方AMC,自然而然地成为承接这些不良资产的核心枢纽。在过去几年间,甘肃银行已先后八次以大额资产包的形式,将大量疑难债权集中挂牌并整体转让给甘肃资管。

根据披露,这八轮批量转让标的的账面债权本息总额累计高达237.9亿元,实际回收的转让代价为162.9亿元,折价转让的特征较为明显。

其中规模最大的一次发生在2025年8月,该行将账面本息余额高达197.2亿元的低效资产包(包含40.9亿元信贷资产及137.8亿元信托、资管计划等非信贷投资资产),以153亿元的代价出让。

这种动辄账面金额数十亿乃至上百亿的大规模打包出表,在关键节点上帮助银行迅速压降了不良率,优化了信贷与投资资产结构。

相比之下,本次嘉峪关分行两笔本金合计仅4836万元的逾期债权转让,只是这套庞大处置体系中,针对未达大额打包门槛、且司法程序已穷尽的存量沉淀债权,所进行的常态化单户补充清理。

这种深度协同,既是银行面对周期波动时的主动避险,也是在监管导向下盘活区域存量风险、降低系统性隐患的常见路径。

透过嘉峪关这笔近1亿元本息债权的转让,我们看到的是一家区域城商行在经济转型期真实的自救与承压。账面上1.93%的静态不良率,实质上更多是靠外部AMC的强力承接和内部的大力度核销来维持的。往后看,随着宏观经济逐步企稳,加上30亿元地方政府专项债以低成本转股协议存款的方式注入,能否借此真正重塑风控的底层逻辑,把下沉市场和涉房信贷的风险敞口控制住,才是决定它将来的关键。这还需要市场给出更长时间的检验。