6月2日,利通电子(603629.SH)开盘即跌停,盘中解封,收盘继续大跌9.81%,延续了前一日跌停的颓势,大有泰山压顶的意味。而主力资金突然“翻脸”,单日机构净流出9.47亿元,而此前跌停之日,机构的净流出额为1.14亿元。近5日机构净流出14.51亿元,6月2日当天就占了65.27%。

据Wind数据统计,截至6月2日,自本轮行情以来(2024年9月18日起),机构仍有5.39亿元的少量存留净流入,而IDC(算力租赁)指数(8841279.WI)成分股,机构净流出已高至2257.97亿元。

利通电子被芯片“卡脖子”,“十倍大牛股”行情是否会就此暂告一段落?

图片来源:东方财富网,截至2026.6.2

突然“翻脸”,机构净流入归零

利通电子给市场上演了熟悉的一幕,5月29日大涨9.41%,股价创历史新高(最高价240.88元/股),随后就是一记“泰山压顶”直接跌停。东方财富网利通电子股吧因此热闹非凡,看空看多者势均力敌,但都对主力资金的动向非常关注。

6月2日可能是个标志性分水岭的一天。Wind数据显示,6月2日,利通电子成交额81.63亿元为近一年地量,机构单日净流出高达9.47亿元,今年以来机构的净流入额为0.26亿元,而截至6月1日,今年以来机构的净流入额为9.77亿元。相当于在6月2日这一天,机构几乎将全年的建仓利润和底仓一次性清空,这种极端的单日砸盘,是机构资金的做多意愿已彻底瓦解,从“抱团锁仓”转变为“不计成本地抢跑”,还是市场所熟知的“强势震仓”?无论是哪个答案,投资风险都无疑是在大幅增加。

图片来源:东方财富股吧,截至2026.6.3

为什么是6月2日?

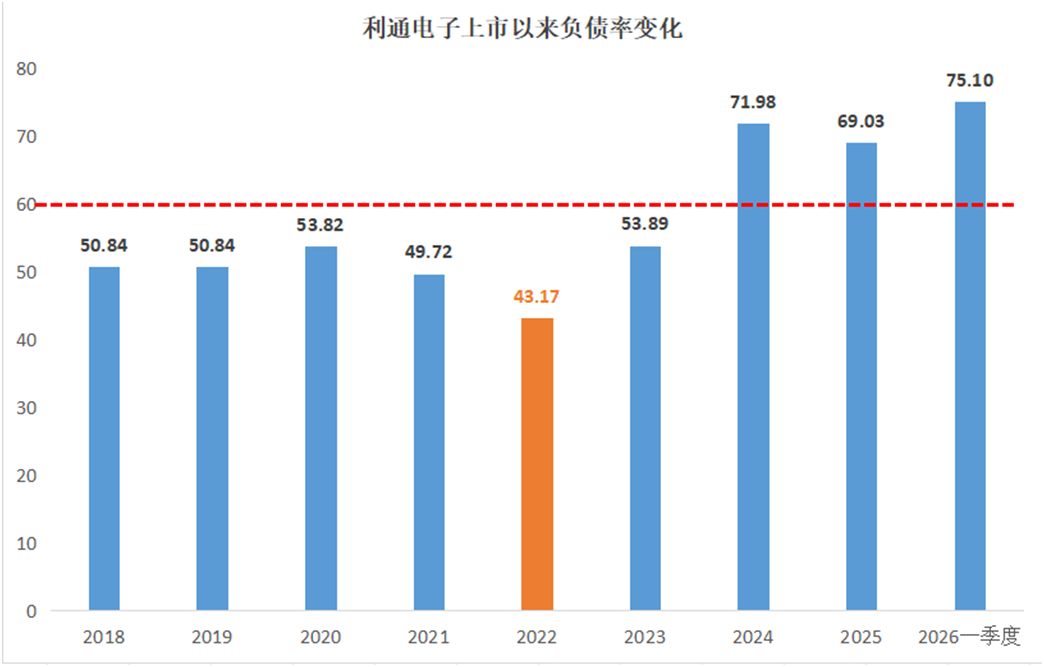

资产负债率突破算力行业60%危险线

机构为什么突然“翻脸”?首先,从公司业绩上看,Wind数据显示,2025年利通电子营业收入同比增长47.18%净利润同比增长1004.20%,2026年一季度营业收入同比增长41.33%净利润同比增长819.30%。2025年扭亏之后,一季度业绩继续同比大幅增长,是实打实的利好。

但机构投资者不会只看某个单一指标,利通电子的资产负债率,从2018年上市以来的最低40%出头升至2026年一季度的75.10%,为IDC(算力租赁)板块的第4高,该板块成分股平均负债率为48.69%。利通电子原本是一家传统的精密制造企业,在2022年末入局算力赛道前,总负债仅12.42亿元,资产负债率为43.17%,属于典型的稳健型传统企业。但如今已远超同类平均,更突破了算力行业公认的60%危险线。

将面临的利息支出与偿债压力显著更大,从而给利通电子带来了不可忽视的经营风险,一方面是侵蚀利润,如2026年一季度,公司财务费用达2558万元,同比增长32%,若未来算力扩容停滞或租金价格回落,存量资产的减值风险和利息负担将严重制约公司的盈利能力。同时,现有算力设备已100%对外出租,产能增量空间耗尽,一旦大客户违约或行业景气度下滑,缺乏缓冲余地的公司将面临极大的生存挑战。未来,公司能否通过持续的租金回款来消化债务,并在激烈的市场竞争中维持高毛利,将是决定其能否安全度过重资产扩张阵痛期的关键。

数据来源:Wind,单位:%,截至2026.3.31

算力板块净流出超2000亿

芯片断供预期生变?

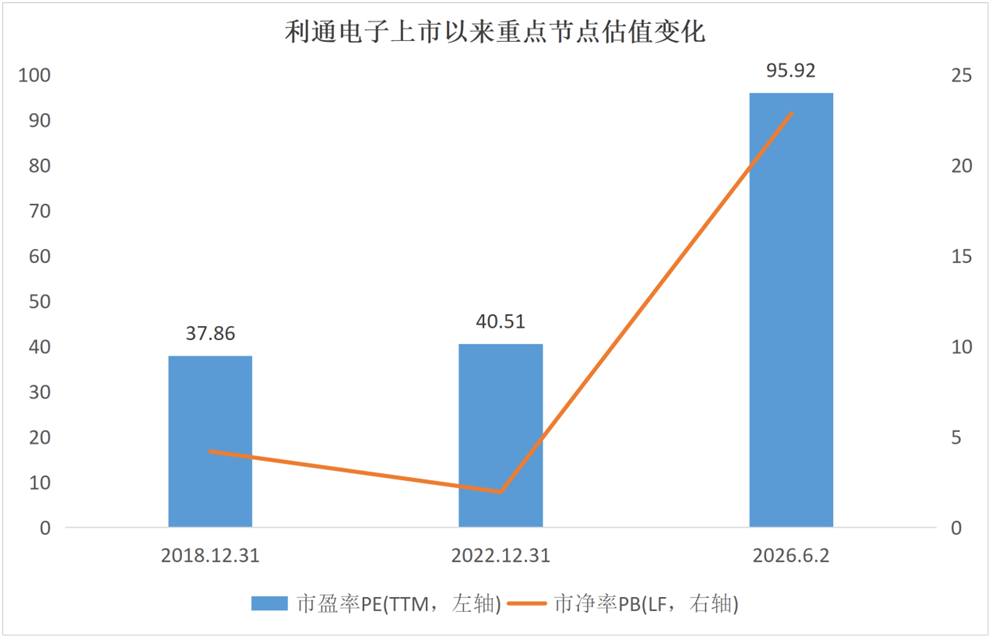

利通电子的市场表现“压力”,或许还远不止于此。在Ai浪潮推动下,公司估值急速攀升,Wind数据显示,截至6月2日的市盈率95.92倍,静态市盈率曾一度超过215倍,为IDC(算力租赁)板块的14只超百倍估值股之下的第一股,市净率22.84倍,位列第七。

当然,站在风口时,百倍市盈率见怪不怪,如当前估值最高的常山北明(000158.SZ)已高至779.45倍,明星代表股寒武纪(688256.SH)300.62倍。但在IDC(算力租赁)板块整体开始“失血”的情况下,相对脆弱的个股可能会受伤更深,后市如无算力板块的强势托举,利通电子这两日的暴跌,可能只是开始。自本轮行情以来(2024年9月18日起),IDC(算力租赁)指数成分股中,机构净流出已达2257.97亿元,整体“失血”明显。

然而,预期这个东西,说变就变。此前市场热炒的“Token工厂”、“Token分成”等概念,在6月2日的2025年年度暨2026年第一季度业绩说明会被“击碎”,公司称暂无具体实施计划,抽离了短线炒作的情绪支点。尤其是美国商务部工业和安全局(BIS)于5月31日发布的最新芯片出口管制规则,禁止中国境内实体通过海外子公司“绕道”采购高端AI芯片,导致芯片后续采购可能断供,而其传统制造业务持续亏损,公司坦言“业务增量空间有限”、“2026年净利润增速可能下降”。

数据来源:Wind,单位:倍,截至2026.6.2

成也算力败也算力?

芯片卡脖子将引发连锁反应

2025年年报显示,利通电子制造业务收入210,781.45万元,同比增长17.60%;剔除股票投资公允价值变动损益外,净亏损9709.50万元,同比减少23.45%。AI算力业务成为推动公司增长的重要引擎,并驱动2025年业绩爆发,算力业务收入12亿元,同比增长163.53%;算力业务净利润3.38亿元,同比增长137.39%,使得公司2025年营业收入33.07亿元,同比增长47.16%;归母净利润2.93亿元,同比增长1088.59%。

公司表示,贸易保护主义回潮引发的电视产业链扰动导致生产成本居高不下,海外市场的关税和贸易壁垒导致海外工厂订单波动较大,前期固定资产投资规模较大带来的折旧压力大,海外子公司核心团队理顺经营管理需要时间周期等,是公司制造端业务持续出现亏损的主要原因。由此可见,算力业务,已成为利通电子的核心盈利支柱与业绩增长引擎,一旦预期生变,市场便可能“用脚投票”,正所谓是“成也算力败也算力”。

如果芯片断供,将引发连锁反应,直接击穿其此前支撑高估值的“持续拿芯片、扩产增收”核心逻辑。而在无法扩容的情况下,存量算力设备虽满租但无法迭代升级,长期绑定的腾讯、阿里等大额长协订单后续新增供货存在交付隐患,一旦算力扩容停滞、新增收入不及预期,高额负债带来的利息压力将快速侵蚀利润,存量资产还面临大额减值风险。相比之下,高管减持连续、机构资金出逃等事件,可能已经属于次要因素了。

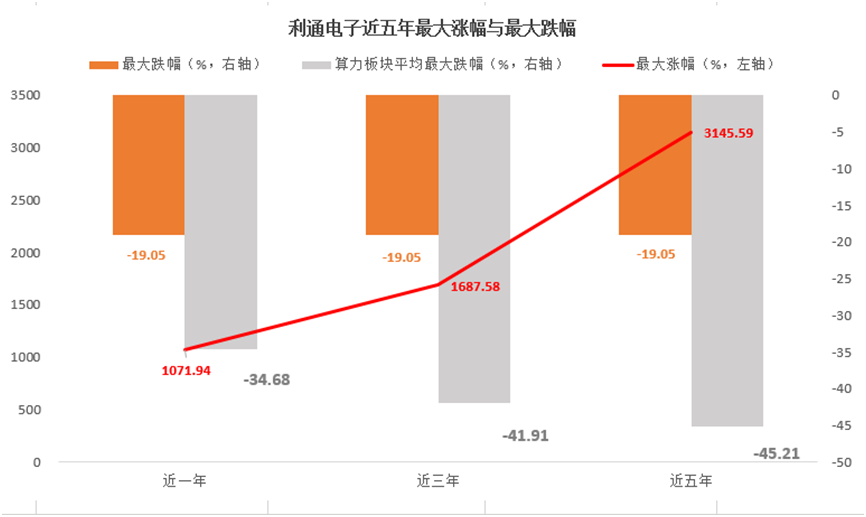

如此一个“大Bug”,如何能撑起近五年30多倍的巨大涨幅?尤其需要重点关注的是,近五年来,利通电子几乎没有出现过一次像样的回调整理,最大回撤不过-19.05%,与算力租赁板块整体的“随行就市”大相径庭,从技术上看,深度回调是迟早的事,只是哪一天到来而已。

数据来源:Wind,单位:%,截至2026.6.2

利通电子6月3日低开高走,以近期新地量75.13亿元反弹6.38%,股价重回200元以上,投资者或可火中取栗,或可见好就收,需时刻警惕下一次的“泰山压顶”。