央广网北京6月3日消息自控制权变更事项终止并复牌以来,百诚医药(301096.SZ)股价连续下挫。6月3日,该股下跌2.79%,收报54.78元/股。这已是该股连续第三日收跌。

百诚医药此番控制权变更事项仅历时7天,公司公告原因是“涉及事项较多”。该公司董秘办工作人员透露,本次事项“没有签署任何协议”,仅处于沟通和磋商阶段,公司在与多方及监管方面沟通后决定先复牌。

值得注意的是,百诚医药在股价大跌时,推出了授予价格约为市价五折的股权激励计划,其考核目标低于公司历史高点水平,究竟是激励还是福利安排,引发市场关注。

公司称未签署任何协议

回溯来看,5月24日晚间,百诚医药公告称,收到控股股东、实际控制人邵春能、楼金芳通知,其正在筹划公司控制权变更事项。公司股票自5月25日(星期一)开市起停牌。

仅一周后的5月31日晚间,公司公告称,由于涉及事项较多,相关交易方经慎重考虑、磋商,认真听取各方意见,决定终止筹划本次控制权变更事项,股票于6月1日复牌。

复牌首日,百诚医药股价重挫,盘中一度跌超19%,最终收报58.40元/股,跌幅9.60%。6月2日、3日跌势延续,三个交易日累计跌幅达15.20%。

从筹划到终止,前后仅7天。这一涉及公司控制权变更的重大事项,为何启动得如此突然、终止得如此迅速?6月1日,央广财经记者以投资者身份致电百诚医药董秘办,工作人员回应称:“这个事情目前没有实质性进展,仅处于沟通和磋商阶段。”对于筹划期间是否形成了任何书面约定,对方明确表示:“目前没有签署任何协议。”

值得注意的是,该工作人员在解释终止原因时表示:“我们跟很多方面都进行了沟通,包括监管方面的沟通。”不过,对于具体沟通内容及相关情况,对方未进一步说明。

在谈及复牌首日股价为何大跌时,上述工作人员表示:“这个主要还是市场的一个波动情况,公司的整个经营都是正常的。”当被问及是否存在应披露而未披露的事项时,对方明确回应:“没有,不存在。”

对于这场持续仅7天的控制权变更筹划,南开大学金融学教授田利辉认为,此类“闪合闪离”的资本运作,折射出较高的交易不确定性,往往意味着交易双方在核心条款上存在较大分歧,或相关条件尚不成熟。

“极短时间内启动又终止控制权变更事项,容易消耗市场信任,引发投资者对公司决策审慎性和信息披露严肃性的关注。”田利辉表示,复牌后股价连续下跌,也反映出市场对这种不确定性的风险定价。

对于交易终止原因,知名财税审专家、资深注册会计师刘志耕分析认为,可能与交易双方对于控制权价值判断存在差异有关。一方面实控人对控制权转让价格存在自身预期,另一方面潜在受让方则会结合行业景气度、公司经营状况等因素进行估值判断,当双方预期无法弥合时,交易终止并不罕见。

刘志耕进一步表示,从公司股权结构来看,实控人合计持股比例约34.8%,在当前公司连续亏损、行业景气度承压背景下,控制权交易的谈判难度较以往有所增加。

央广财经注意到,本次控制权变更筹划虽仅持续一周,但停牌前公司股价已出现明显上涨。Wind数据显示,从2026年3月初至5月下旬停牌前,百诚医药股价从43元附近一路上涨至64.60元/股,不到三个月累计涨幅接近50%。

行情数据显示,6月1日,创业板股最新融资余额为6372.95亿元,环比减少20.34亿元,23只股融资余额环比增长超10%,其中百诚医药融资余额增幅排名居前,环比增长29.14%。

业绩承压叠加股价破发

控制权变更虽已终止,但核心问题随之浮出水面:作为公司创始人和实际控制人,邵春能、楼金芳为何出让控制权?

公开资料显示,百诚医药于2021年12月登陆创业板,首发上市发行价为79.60元/股。公司主营业务包括药物发现、药学研究、临床试验及定制研发生产(CRO/CDMO)等服务。

上市初期,公司曾交出亮眼的业绩答卷。财报数据显示,2022年公司实现营业收入6.07亿元,归母净利润1.94亿元;2023年营收突破10.17亿元,归母净利润达到2.72亿元。

但高速增长在2024年未能延续。财报显示,2024年百诚医药营业收入降至8.02亿元,归母净利润转为-5274.28万元,出现上市以来的首次亏损。2025年,公司实现营业收入6.78亿元,同比下降15.45%;归母净利润为-9039.55万元,亏损进一步扩大。

央广财经注意到,业绩出现连续亏损的同时,公司股价长期低于发行价。截至6月1日复牌时,公司股价为58.40元/股,较79.60元/股的发行价下跌约26.63%。

“连续亏损”与“股价破发”叠加,触发了A股针对实控人的减持限制。按照现行规定,上市公司股价破发、破净,或近三年累计分红不达标、出现亏损等情形时,控股股东、实际控制人不得通过二级市场减持。

在二级市场减持受限背景下,通过协议转让方式引入新的控股股东或实际控制人,被市场视为实现股权转让的重要路径之一。对于后续是否还有出售计划,公司董秘办工作人员表示“目前不太清楚”,并称如果有进展会立即公告。

激励考核目标挑战几何

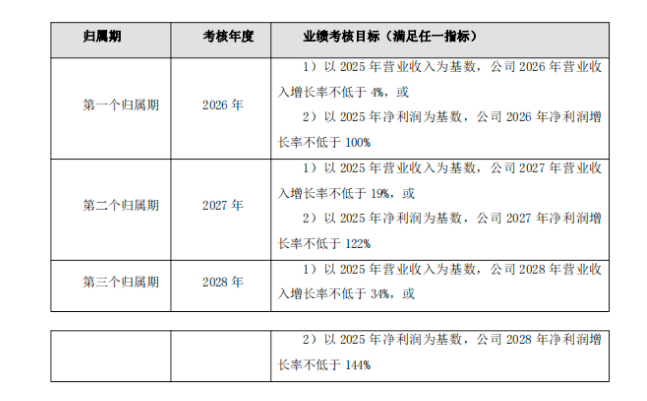

值得关注的是,在控制权变更终止的同时,百诚医药同步披露了2026年限制性股票激励计划草案。根据方案,公司拟向董事、高级管理人员及核心技术、业务人员授予不超过500万股限制性股票,归属考核期覆盖2026年至2028年。

在授予价格方面,本次激励计划拟授予的第二类限制性股票价格为28.50元/股。按照公司6月1日58.40元/股的收盘价计算,授予价格约相当于市场价格的五折,接近监管规则允许的最低定价水平。

从业绩考核目标的设置情况来看,百诚医药采用“营业收入增长率”与“净利润增长率”二选一的考核方式,以2025年业绩为基数:2026年营业收入增长率不低于4%,或净利润增长率不低于100%;2027年营业收入增长率不低于19%,或净利润增长率不低于122%;2028年营业收入增长率不低于34%,或净利润增长率不低于144%。

激励计划公司层面的业绩考核目标

从历史业绩数据对比来看,上述考核目标对应的营收和利润规模均低于公司历史高点水平。在上述考核条件下,激励对象只需满足营收或净利润其中一项即可归属。

对于此次激励计划的考核安排,刘志耕认为,需要结合行业周期和公司当前经营状况进行观察。从净利润指标看,公司2025年处于亏损状态,考核要求2026年实现扭亏为盈,具有一定挑战性;但从营业收入指标来看,4%的增速要求相对温和。其认为,公司采用营业收入和净利润“二选一”的考核模式,本质上为行业调整期预留了一定缓冲空间,整体仍符合股权激励制度设计逻辑。

不过,田利辉则持更为审慎的观点。他认为,在公司股价破发、业绩承压背景下,推出授予价格大幅折让的激励计划,而考核门槛又相对有限,其激励效果有待观察。

“如果考核目标缺乏足够挑战性,容易使激励演变为福利安排,市场也可能产生相关疑问。”田利辉表示,对于研发驱动型医药企业而言,真正决定企业价值的仍是研发能力、产品竞争力以及商业化能力,而非资本运作或激励工具本身。

刘志耕则认为,当前公司更需要立足经营层面改善业绩,稳住仿制药CRO业务基本盘,加快项目回款改善现金流,同时推进创新药及CDMO业务布局,通过核心团队稳定和业务转型实现业绩修复。