近期,据港交所披露的信息,溜溜梅股份有限公司(下称“溜溜梅”)已正式通过港交所聆讯,至此,溜溜梅长达七年、历经A股撤单、三次港股递表的上市路终于迎来关键突破。

公开信息显示,溜溜梅前身为创始人杨帆于1999年创立的安徽溜溜果园电子商务有限公司,是一家专注于梅类产品的果类零食公司。据弗若斯特沙利文数据,2024年溜溜梅在中国果类零食行业零售额排名首位,市场份额为4.9%。

溜溜梅的上市进程一波三折。早在2019年6月,溜溜梅首次冲击深交所A股上市,彼时公司启动品牌战略升级,投入大量资金用于品牌重塑及全国性营销推广,高额的营销成本短期大幅拖累业绩,溜溜梅最终在2019年12月主动撤回A股上市申请,首次上市尝试宣告失败。

随后,溜溜果园将上市目标转向港交所,但港股递表之路同样坎坷。2025年4月及10月,溜溜梅两次在港交所递表,但在六个月内均未能完成聆讯,先后失效;直至2026年5月21日,溜溜梅第三次更新递表材料,递表主体从溜溜果园集团股份有限公司更名为溜溜梅股份有限公司,才于近日顺利通过港交所聆讯,上市僵局获打破。

从业绩表现来看,溜溜梅近三年营收、净利润保持增长。招股书数据显示,2023年至2025年,溜溜梅的收入分别为13.22亿元、16.16亿元、17.11亿元;对应净利润分别为9920万元、1.48亿元、1.82亿元。

不过,相较于盈利数据,溜溜梅的现金流压力凸显。数据显示,截至2025年末,溜溜梅现金及现金等价物仅3390万元,不足覆盖4.75亿元的银行借款的零头。同时,公司经营性现金流也持续走低,2023年至2025年,公司经营活动所得现金流净额分别为1.27亿元、8440万元、7450万元,连续下滑。

值得关注的是,在现金储备下降、借款规模上升的背景下,溜溜梅在上市前夕进行的大额分红也引发市场关注。招股书显示,于往绩记录期间,溜溜梅及集团旗下其他实体概无派付或宣派任何股息,但在2026年5月10日,其根据股东截至2026年3月31日于本公司的股权向其宣派股息人民币6730万元,并于2026年5月12日悉数派付。这也被市场解读为上市前对原有股东、早期资本及核心利益方的一次利益安排。

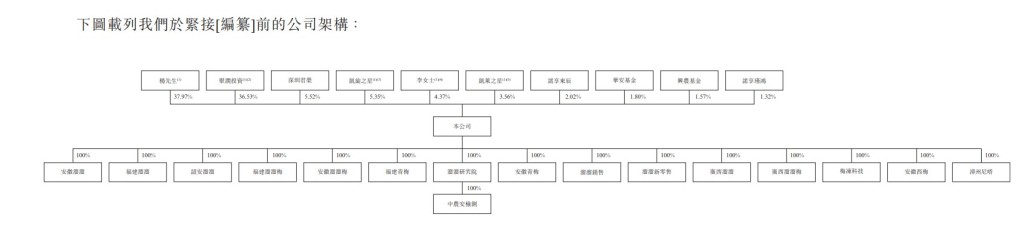

根据溜溜梅的股权结构,IPO前,溜溜梅股权高度集中于创始人杨帆夫妇及其关联持股平台,持股比例达87.77%。其中杨帆直接持股37.97%,夫妇二人全资设立的聚润投资持股36.53%,配偶李慧敏直接持股4.37%;家族持股平台凯旋之星持股5.35%、员工持股平台凯莱之星持股3.56%。外部投资方中,深圳君荣持股5.52%,C轮投资方诺享东辰持股2.02%,诺享瑾鸿、D轮入局的华安基金与兴农基金分别持有少量股权。

值得一提的是,多名外部投资方入股时均签署上市对赌与股权回购条款。招股书显示,2015年至2025年间,溜溜梅先后完成四轮股权融资。其中,北京红杉旗下私募股权基金在2015年6月对溜溜梅完成首轮出资。按照当初的增资协议,若溜溜梅未能在2020年6月前提交上市申请,北京红杉有权要求公司回购所持股权。出于对企业发展前景的信心,红杉同意将股权回购时限延长至2023年12月。然而,由于基础基金于2025年9月届满,北京红杉无法进一步延长投资,经双方讨论,溜溜梅在2025年1月依据原有回购机制购回了北京红杉所持全部股份。

另根据今年4月修订的补充协议,多家外部投资者先后放宽上市期限,将股权回购触发时间进行延后。根据协议,若溜溜梅截至2026年6月30日仍未于境内或境外证券交易所完成上市(涵盖上市申请撤回、申请被终止、被否、获批但最终未完成等全部情形),其外部投资者深圳君荣、诺享瑾鸿、诺享东辰以及华安基金、兴农基金等赎回权将恢复。