“与电力相关的支出已占全球能源总投资的近60%。预计到2026年,全球电力供应和基础设施投资将达到1.6万亿美元(约合10.84万亿元人民币);若计入终端用电电气化方面的支出,这一数字还将升至2万亿美元(约合13.55万亿元人民币)。”

近日,国际能源署(IEA)《2026年世界能源投资报告》《下称报告》作出上述表述。

这也意味着,全球电力时代正在加速到来。

图片来源:国际能源署(IEA)《2026年世界能源投资报告》

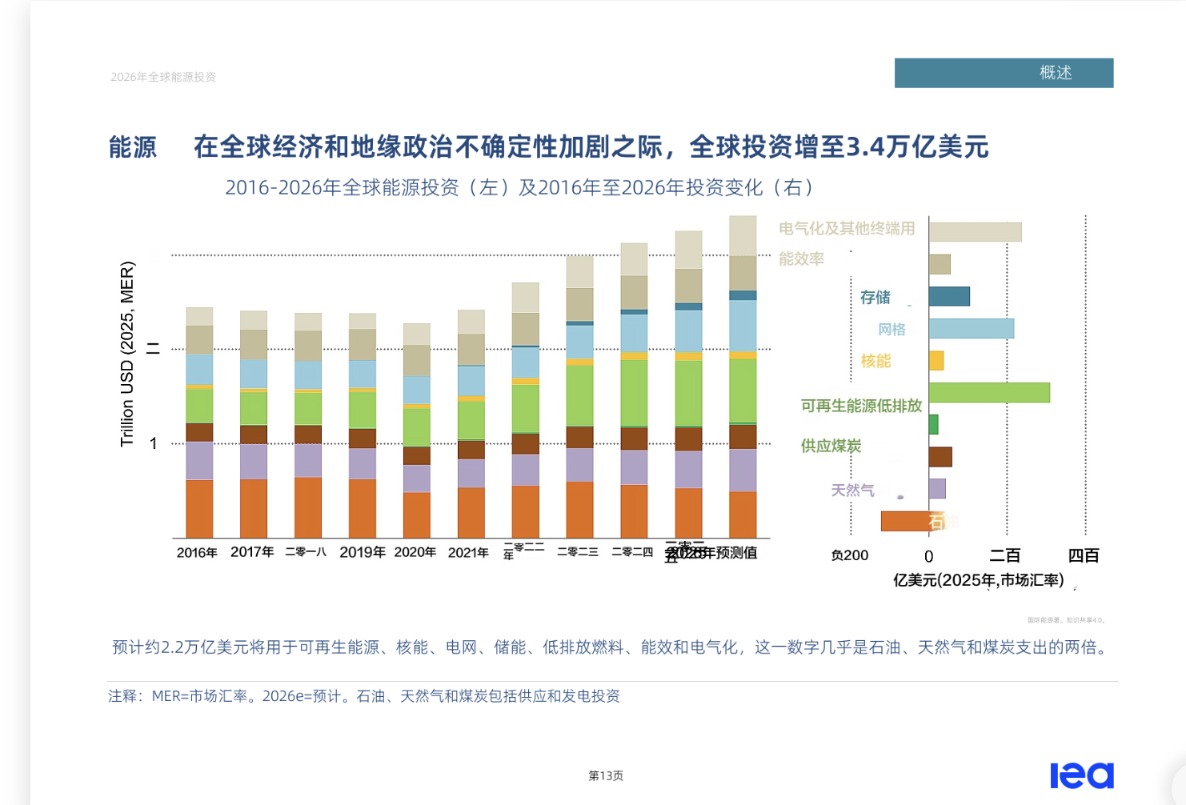

尽管中东冲突造成了不稳定影响,但《报告》预计,2026年,流向能源行业的资本流动将增至3.4万亿美元,同比增长5%。

其中,约2.2万亿美元将投向可再生能源、核能、电网、储能、低排放燃料、能效提升和电气化领域,另有约1.2万亿美元投向石油、天然气和煤炭行业。

图片来源:国际能源署(IEA)《2026年世界能源投资报告》

在发达经济体中,经历15年持平或下滑后,电力需求正普遍恢复增长。欧盟预计,到2030年将新增300太瓦时(TWh)电力需求;美国2026-2030年间年均需求增速约2%,其中数据中心将贡献累计增量的一半。

在交通方面,电动出行正在主要成熟市场之外迅速发展。

去年,东南亚地区电动汽车销量同比翻了一倍多,达到50万辆,占总销量的近20%。越南等国家已宣布,计划扩大或延长电动汽车税收优惠政策,作为其应对能源危机的举措之一。

与此同时,欧洲现有的热泵销售数据显示,尽管部分国家补贴规模有所缩减,但2026年一季度热泵销量仍同比增长了17%。

《报告》显示,目前电力领域的投资正转向电网和储能,这标志着电力投资重心正从单纯的发电装机转向系统的灵活性和可靠性。

图片来源:国际能源署(IEA)《2026年世界能源投资报告》

《报告》指出,2025年,全球电网总投资额为4500亿美元,同比增加约11%,在电力系统各环节中增幅最大。预计2026年全球电网相关支出将达到约5500亿美元,同比增长近20%。

IEA表示,这种增长在一定程度上反映了电网设备(包括变压器、电缆甚至架空线路)面临的通胀压力,而不仅仅是实际交付的基础设施实物量的增加。这些成本压力源于多种因素,包括项目复杂性增加、熟练劳动力短缺、较高的投入成本转嫁,以及这一高度专业化的供应链中许多环节的产能不足。

电池储能系统(BESS)去年投资继续保持强劲增长态势,去年全年总支出同比增长超过30%,接近800亿美元。

其中,公用事业规模应用所占的投资份额正逐步扩大,占总投资的近65%。独立式安装仍是公用事业规模电池储能系统部署的主要驱动力,2024-2025年,相关投资预计增加110亿美元。

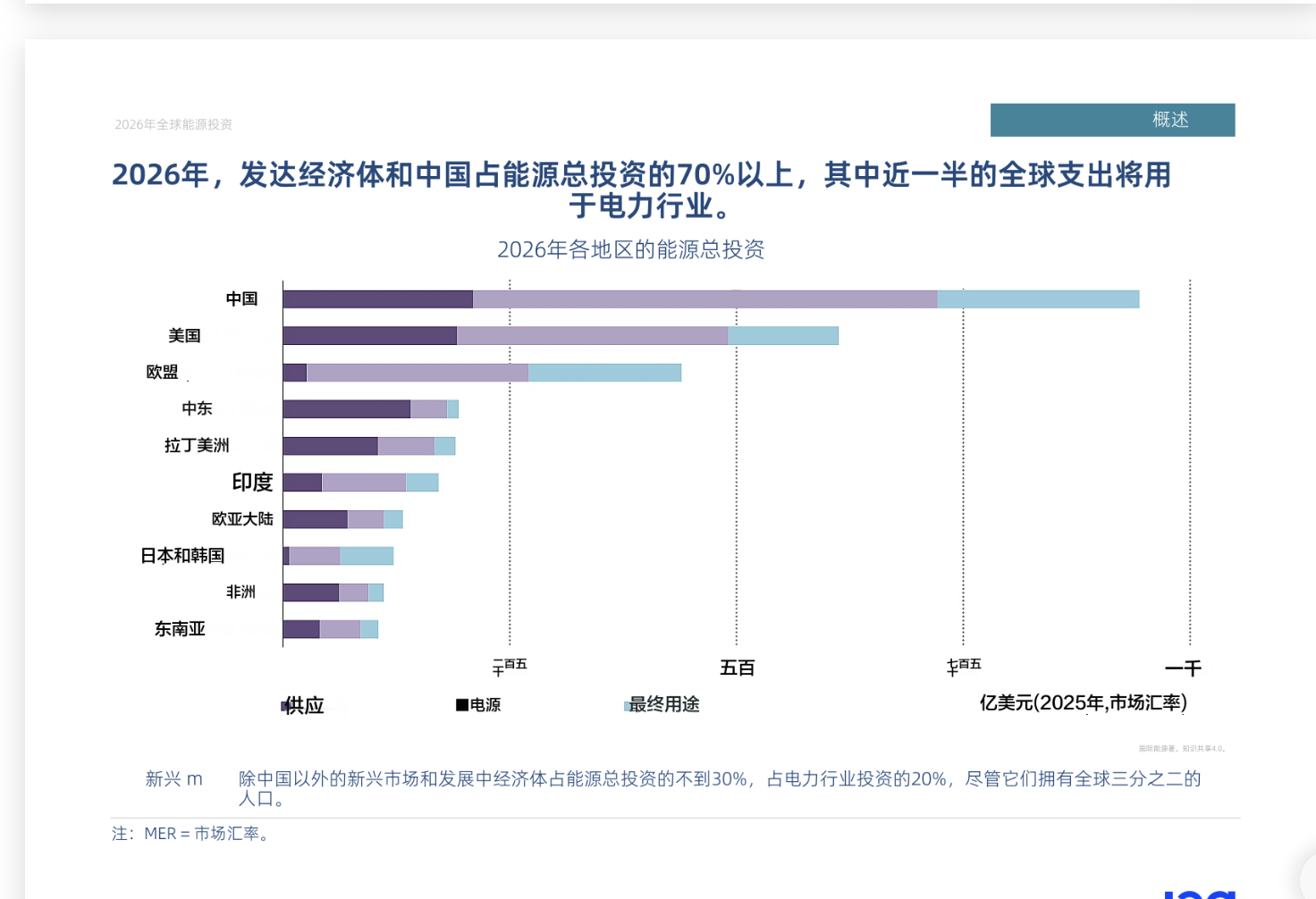

各区域的电力投资逻辑,则呈现出显著差异。

去年,全球电力行业总投资额同比增长7%,达1.5万亿美元,主要得益于电网、电池储能以及风能和燃气发电领域的支出增加。

其中,太阳能和风能依然是新增资本投入的最大领域,占当年电力行业总投资额的40%,占发电投资总额的60%以上。

不过,IEA指出,尽管2025年太阳能光伏和风能装机容量分别增长12%和39%,但受部分市场政策变化及定价改革影响,未来几年可再生能源部署速度或将放缓。

在美国,电力需求加速增长,这在很大程度上得益于数据中心的迅猛发展,推动了燃气轮机订单的激增。加之涡轮机价格持续上涨,这一势头促使2025年燃气发电投资几乎增长了两倍。

相比之下,由于税收抵免即将取消,以及“受关注外国实体”规则和联邦许可程序存在的不确定性,美国短期内新增太阳能光伏和风电装机的预测已向下修正。自2023-2025年趋于平稳后,低排放发电投资预计将在2026年出现下滑。

在中国,去年低碳发电投资同样出现下滑。但这主要是光伏与风能的资本成本大幅削减所致,而非有意从可再生能源转向其他方向。

中国2025年电价改革政策,预计将压缩可再生能源开发商的利润与收入预期。尽管短期装机仍强劲,但风光新增容量仍难及2025年创纪录的484 GW。鉴于中国市场体量,这也是2026年全球可再生能源投资预计下滑的一个关键原因。

此外,地缘政治冲突正对电力行业产生深远影响。正如欧洲在上一轮能源危机中的表现,当前的冲击正倒逼各国加大对战略性领域的投资。

例如,印度尼西亚正加速推进从柴油发电向太阳能发电的转型计划;在越南,有开发商已提出申请,希望将原定建设的4.3吉瓦液化天然气发电厂改建成太阳能、风能和电池储能设施。

泰国颁布的紧急法令中,122亿美元新扶持资金中的一半,将用于加速能源转型;法国政府则承诺,到2030年将公共部门对电气化的支持力度几乎翻倍,达到每年100亿欧元。

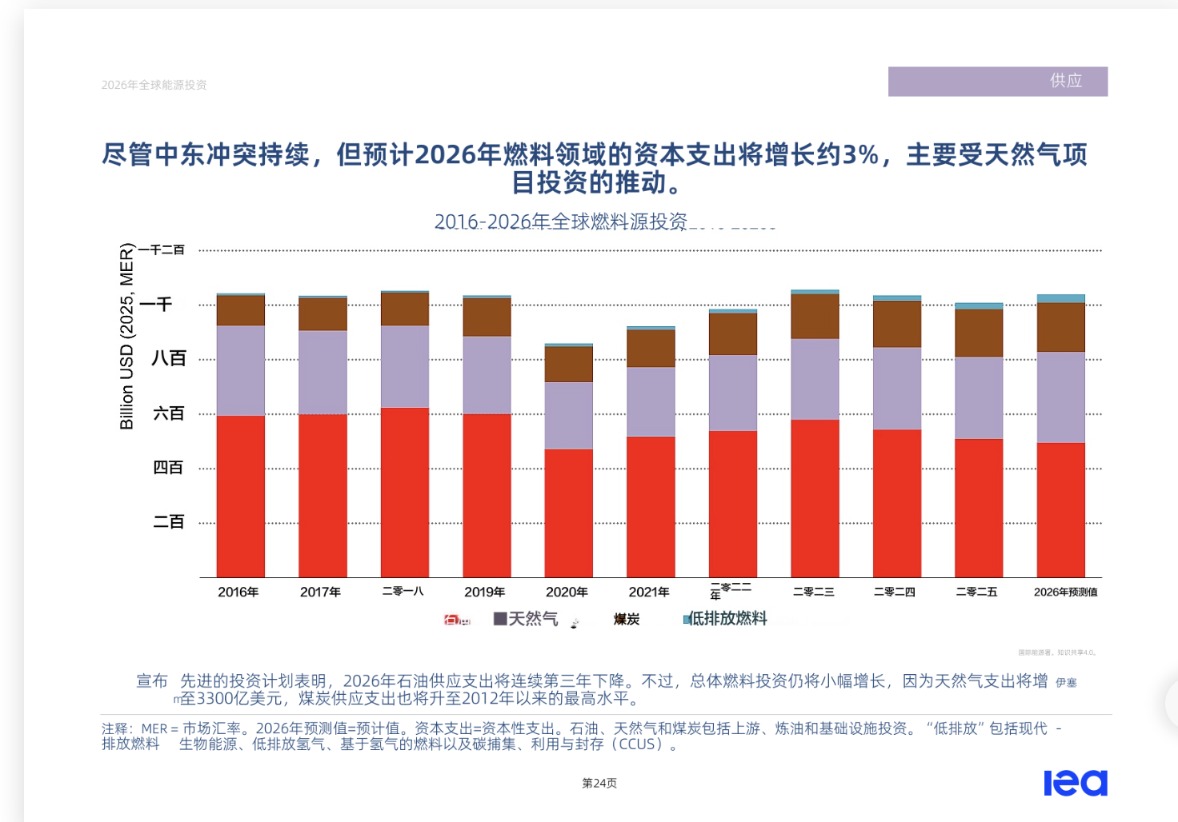

面对迅猛增长的电力需求,天然气发电正扮演着关键的过渡角色。

去年全球新建天然气发电厂订单激增至130吉瓦,创下25年来新高,美国数据中心的需求是核心推手。美国和中东已取代传统进口国成为主要订单来源,推动2026年全球燃气发电投资预计达近1200亿美元。

去年,美国天然气发电投资同比暴增近三倍至320亿美元,预计2026年将进一步增长66%,突破500亿美元。过去五个季度中,价值240亿美元的最终投资决定(FID)均与美国的数据中心客户相关,另有价值40亿美元的项目地点尚待明确。

去年也是液化天然气(LNG)项目创纪录的一年,超1000亿立方米产能做出最终投资决定,未来几年总资本支出约800亿美元,近90%获批准的项目位于美国。

图片来源:国际能源署(IEA)《2026年世界能源投资报告》

然而,地缘风险依然影响着供应节奏。受中东危机影响,原定2026年投产的约450亿立方米新增LNG供应面临变数。卡塔尔能源公司已声明,其北田东扩项目(年产能110亿立方米)很可能推迟一年多,导致2026年全球LNG增量供应从预期降至约400亿立方米。

下游基础设施与发电侧的投资偏好,也影响着上游关键矿产的资本流向。

2025年,关键矿产投资变得更具选择性。受电池化学成分偏好转变及供过于求导致的价格走弱影响,电池金属遭遇寒流。例如,专注于锂、镍和钴的公司资本支出降幅超20%,为十余年来最大,其中锂矿企业投资大幅削减约40%。

但铜投资保持强劲,以铜为主业的公司资本支出同比增加8%,凸显出市场对铜在电气化进程中长期核心需求的坚定信心。