消费日报讯(记者刘锦桃)5月28日,上交所官网显示:上海海和药物研究开发股份有限公司(简称“海和药物”)上市申请已被受理,保荐机构为国金证券。

早在2021年,海和药物的科创板IPO申请便已获上交所受理并一度走到上会,但最终遭到了上交所上市委的否决。这次是海和药物首度冲刺IPO折戟5年后重启科创板IPO。

作为一家创新药企,海和药物目前仍处于亏损状态,近三年累计亏损超10亿元。为了这次IPO,海和药物更换了标准,也换了保荐券商,募资计划从31.5亿元调整为29亿元,其估值从上一轮的315亿元的云端跌至68亿元的谷底。

1

累计亏损达到28亿元

资料显示,海和药物是一家以未满足临床需求为导向,以疾病发展科学机制为驱动,专注于创新药物的发现、开发、生产并实现国内、国际商业化的高新技术企业,业务布局已从非小细胞肺癌、胃癌、乳腺癌等恶性肿瘤拓展至脉管畸形、过度生长综合征等非恶性肿瘤治疗领域。

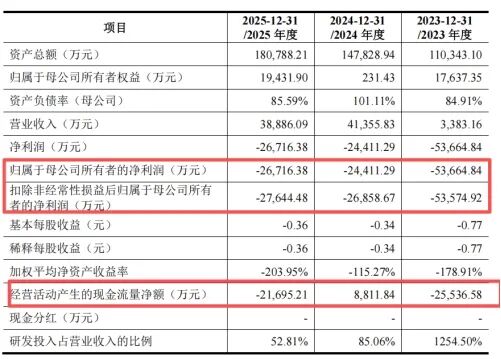

招股书显示:2023–2025年(报告期内),公司营收分别为3383万元、4.14亿元、3.89亿元;归母净利润亏损分别为-5.37亿、-2.44亿、-2.67亿元,三年累计亏损超10亿元,尚未盈利,累计未弥补亏损达27.97亿元。

海和药物之所以大幅亏损,主要在于研发投入较大。报告期内,公司研发投入分别为 4.24亿元、3.52亿元和 2.05亿元,最近三年累计研发投入为 9.82亿元,占最近三年累计营业收入的比例为117%。

海和药物称,公司是已实现商业化但尚未盈利的创新药物公司。“由于公司仍有多条管线在研,需要较高的持续研发投入,预计公司上市后可能短期内仍将处于未盈利状态。”

即便实现商业化,但公司的收入仍不稳定。2025年,海和药物实现营业收入3.89亿元,收入大幅增长,主要是包含了BD业务款项、技术许可及特许权使用等。

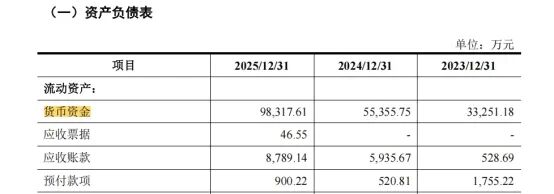

另外,海和药物的经营性现金流也如“过山车”,2023年为-2.55亿元,2024年勉强转正至0.88亿元,2025年又大幅流出至-2.17亿元。

2024年,现金流转正主要是收到日本大鹏药品BD业务款项及三生制药独家推广权许可费,但2025年再次大幅流出2.17亿元。公司的现金流起伏不定,负债率也水涨船高,从2023年的84.02%飙升至2025年的89.25%。

2

陷入依赖合作方卖药的尴尬

招股书显示,目前海和药物共有3款已上市产品,分别为海益坦®谷美替尼片SCC244、柏瑞素®紫杉醇口服溶液RMX3001、甲磺酸瑞索利塞片CYH33。其中谷美替尼片于2023年在国内获批,是国内首个获批的针对METex14跳跃突变的非小细胞肺癌一线药物,并于2024年在日本获批,成为中国首个在日本独立完成上市申请并获批的创新药。

海和药物称,谷美替尼片、紫杉醇口服溶液实现商业化并纳入医保目录,甲磺酸瑞索利塞片及香雷糖足膏也已获批上市,公司已具备自我造血能力。此外,公司阶梯式的创新管线具备一定差异化优势,且在异病同治的产品布局思路下,产品管线的治疗边界有望进一步扩大。

然而,“上市”不等于“能卖”。招股书披露,海和药物目前没有建立自有销售团队,谷美替尼片授权石药集团子公司石药欧意进行销售推广,紫杉醇口服溶液授权三生制药下属主体进行销售推广。上述合作方均隶属于行业知名医药集团。这意味着,公司商业化的命脉完全掌握在合作伙伴手中。

报告期各期,公司向前五名客户的销售收入占各期营业收入的比重分别为87.83%、85.81%和81.74%。换言之,公司产品的流通与回款,高度依赖为数不多的下游医药流通企业。一旦与关键客户的合作出现变化,将对配送及时性和经营业绩产生直接影响。

3

股权转让起风波

海和药物成立于2011年,初始由中国科学院上海药物研究所和上海张江科技创业投资有限公司各出资50%创立。彼时,丁健为时任药物所所长。此后数年,公司历经多轮重组与合并,到2016年前后,股权结构发生关键性变动。

根据公开报道:2016年5月,药物所通过上海联合产权交易所将其持有的海和有限19.51%股权以8018.95万元的价格转让给绿谷集团。约一个月后,绿谷集团即以总价1元的对价将所持股份转让给丁健。

同一时期,另一股东西藏南江也将其持有的20.48%股权以1元价格转让给丁健。招股书将此次转让解释为“西藏南江对于丁健的股权激励”,这也引发市场关注。

“绿谷集团用8千多万元收购的股权在一个月后仅以1元价格便转让给了丁健,为何丁健能够几番低价入股,从零持股变成海和药物的实控人?背后究竟是绿谷集团为了避嫌而煞费苦心让丁健代持海和药物股份,还是丁健在利用其在上海药物所和绿谷集团的身份地位”空手套白狼“?”

时代传媒旗下《时代投研》曾提出如此质疑,这篇公开发表的文章《海和药物实控人丁健为“骗子”公司站台,1元拿走40%股权或涉权钱交易?》还披露:丁健曾长期担任绿谷集团旗下绿谷制药的董事。而绿谷集团在医药行业史中占据一个饱受争议的位置:其前身是靠虚假广告兜售保健品的上海巨人集团,上海巨人集团倒了之后,分家出来的吕松涛通过绿谷集团售卖的“神药”中华灵芝宝、双灵固本散等,被监管部门打倒再爬起来,坑了数不清的癌症患者,挣了大把黑心钱。中华灵芝宝最终被国家药监局撤销批,绿谷集团也由此获得“骗子”公司称号。“丁健利用药物所职务之便为”骗子公司“绿谷集团站台,可谓是绿谷集团发家致富之路的核心人物。”

在2021年首次IPO暂缓审议中,上市委也曾要求海和药物详细说明股权转让是否作价公允、是否存在利益输送。

截至招股说明书签署日,丁健直接持有海和药物 16.81%的股权,通过上海合赢间接控制海和药物 5.49%股权,丁健直接及间接合计持股比例为 22.3%,为海和药物的控股股东及实际控制人。

五年后的今天,关于股权转让、丁健与绿谷集团关系等问题,似乎仍未得到彻底回答。就此,本报记者向公司发去采访提纲,海和药物回应称:“公司实际控制人丁健先生2011年3月至今在公司任职,现任公司董事,其在公司的持股、兼职均履行了相关审批、备案手续,符合相关规定。”

4

募资29亿合理性受质疑

2021年,海和药物以第五套上市标准冲击科创板,却成为该类标准下首家遭上会否决的企业。上市委的结论直白而不留情面——“不符合发行条件、上市条件和信息披露要求”,并抛出“灵魂三问”:研发能力是否独立自主?产品管线的技术来源是否存在重大依赖?科创板定位的自我评价究竟基于历史还是基于未来?

而在当时,海和药物IPO引发行业广泛关注和争议在于,被业内评价为典型的“资本攒局模式”——以License-in模式拼凑产品管线包装为创新药企,再通过证券化变现。

据了解,License-in模式在今天的生物医药领域已十分普遍,资本市场并不否定License-in本身,否定的是“纯License-in模式再包装、套现、退出”的资本游戏。

根据招股书,公司除控股股东外,大量持股5%以下的财务投资者锁定期仅为12个月。在上市前以极低成本入股的资本,一年后即可通过二级市场减持套现,这种压力在创新药尚未实现盈亏平衡的处境下,也让人怀疑公司治理结构的长期利益考量。

值得一提的是,海和药物于2025年12月进行了一轮配股融资,以4.75元/股的价格向华丽家族、华盖乾宁等机构低价增发,募资4亿元。如此低廉的定价引发部分老股东不满。2026年3月,实际控制人丁健等遂以总计1元的价格向其他48名股东转让超过2000万股股份,作为安抚和补偿。

1元钱完成一场Pre-IPO前夕的内部利益再分配,定价机制与真实价值的背离,再度引发市场对股权定价合规性的质疑。此外,按4.7元的配股价,公司的市值从315亿元缩水至34亿元,意味着资本市场对未盈利创新药的定价逻辑彻底重估。

本次IPO,公司拟募资29亿元,其中23亿元用于新药研发项目、6亿用于补充流动性。这种规模的募资模式也引来多方质疑。

截至2025年底,公司账上货币资金余额高达9.83亿元,近10亿元现金躺在银行账户中,却要募资6亿元用于补充流动资金,这一逻辑的合理性让市场感到困惑;另外,考虑到公司在License-in模式下研发外包的常态化以及尚未展现出独立技术路径的事实,这些资金会流入真正的自主创新,还是继续支付给第三方研发和海外许可方的里程碑费用?公司并未在招股书中明确区分这一点。

海和药物在回复本报记者采访时称,本次发行选择科创板第二套上市标准,预计市值不低于15亿元,估值依据公司2023年增资后投后估值68.2亿元,符合指标要求。“本次募集资金将主要用于新药研发项目,与公司的主营业务与核心技术密切相关,是围绕公司经营战略、立足公司长远发展进行的前瞻性布局。”

从2023年到2025年,海和药物累计亏损超10亿元,来自商业化的收入在大起大落中看起来尚未找到支点。同样未曾消弭的,还有围绕实际控制人丁健的一系列历史争议:作为中科院上海药物所前所长、工程院院士,丁健为何与素有“骗子”公司之名的绿谷集团深度交织?一枚枚1元钱的股权定价,如何撬动一家估值一度数百亿的创新药企控制权?这些谜题仍有待进一步解答。对此,本报记者将进一步关注。