近期,电源管理芯片领域企业必易微(SH688045,股价66.60元,市值47.00亿元)对交易所年报问询函进行了回复。

针对其去年并购的上海兴感半导体有限公司(以下简称“上海兴感”),必易微称,上海兴感2025年实际产生的-1783.23万元净利润,与此前预测的343.35万元净利润“不存在重大差异”。

记者注意到,并购上海兴感为必易微带来了约2.25亿元的商誉。

而根据此前披露,2023年及2024年,必易微已连续两年亏损,2025年的净利润正负对其尤为重要。显然,如果上海兴感的商誉存在大额减值,将对必易微的利润产生重大影响。

与此同时,必易微另一家控股子公司成都动芯微电子有限公司(以下简称“动芯微”)连年亏损,其商誉账面价值为0.23亿元,不过,凭借对未来的乐观收益预测,必易微未对动芯微的商誉进行减值。

称-1783万元与343万元“不存在重大差异”

2025年10月,必易微以现金2.95亿元的对价,完成了对上海兴感100%股权的收购。

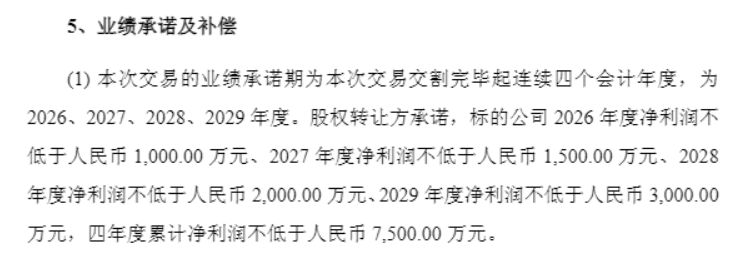

该笔收购中,交易对方承诺上海兴感在2026年至2029年的四个会计年度内,累计净利润不低于7500万元。然而,审视其2025年全年的业绩表现,上海兴感的盈利状况不容乐观。

图片来源:必易微公告截图

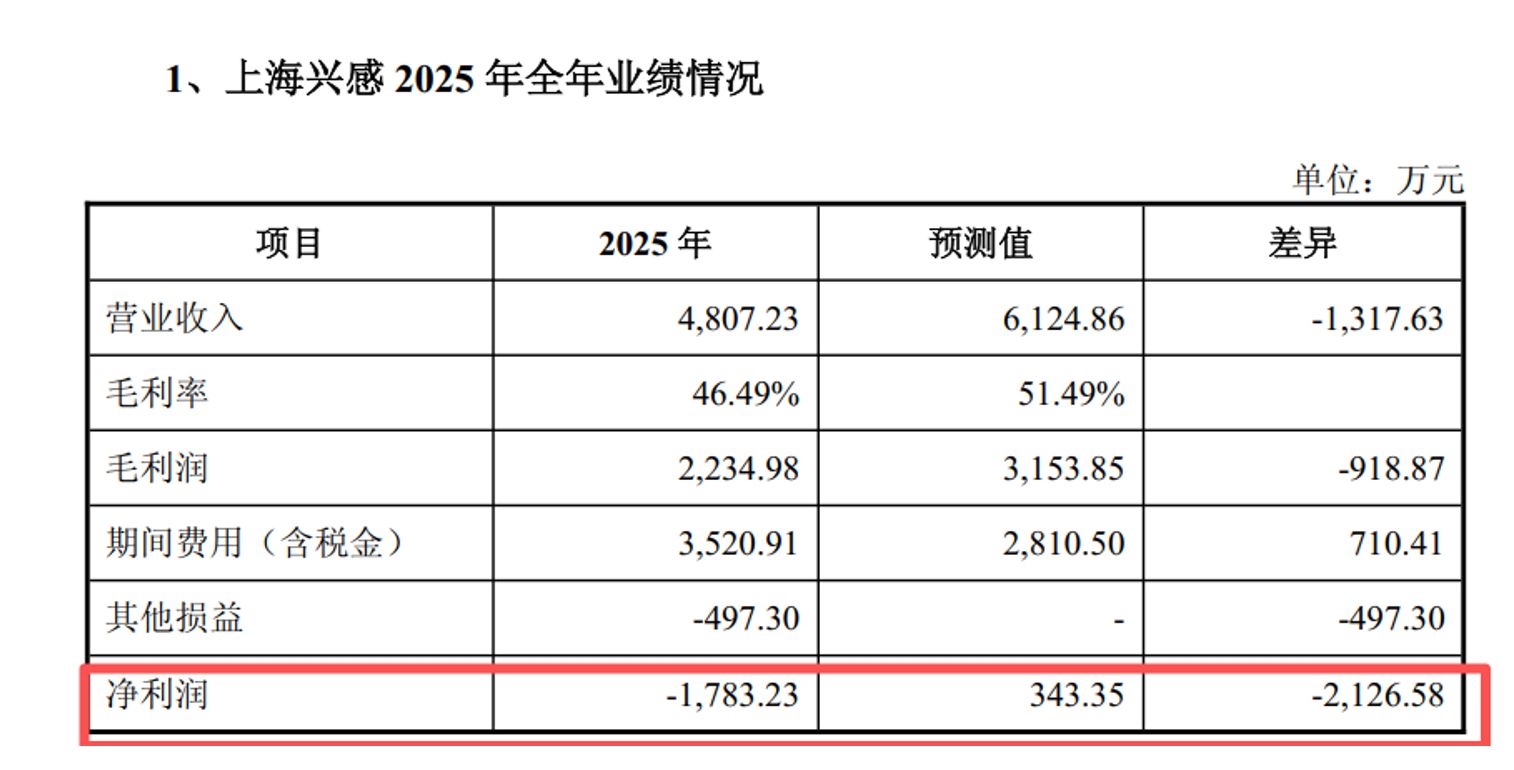

根据问询函回复披露,上海兴感2025年营业收入4807.23万元,未能达到6124.86万元的预测值,相差1317.63万元;2025年净利润为-1783.23万元,与收购时预测的343.35万元相比,两者差额达-2126.58万元。

图片来源:必易微公告截图

然而,面对实际净利润与预测净利润的差异,必易微称:“上海兴感2025年全年业绩情况与收购时的预测业绩不存在重大差异。”

公司基于何种财务或法律逻辑,认定目前的实际亏损与预测盈利“不存在重大差异”?记者致函采访了必易微。

必易微在回函中解释,根据海关数据,2025年第四季度光伏组件/逆变器出口环比下降16.63%,由于2025年第四季度光伏组件/逆变器需求较弱、价格内卷,芯片销售价格有所下降,同时客户未能按照销售订单及计划及时提货,导致上海兴感全年收入未达预期、毛利率下降。

“航天行业客户对产品质量及可靠性要求极高,验收周期较长,验收进度取决于客户对芯片在应用系统中的使用情况和质量表现,难以准确预测。截至2025年末,上海兴感对航天行业客户已出货但尚未达到收入确认条件金额超过1000万元。”必易微称。

同时,必易微表示,研发投入超出预期和其他损益的影响也导致上海兴感实际经营成果与预测数据产生差异。

必易微称,上海兴感2025年的经营成果符合行业实际运行情况。随着储能及航天行业客户需求持续增长、光伏行业“反内卷”背景下价格逐步回升以及机器人、新能源汽车等新兴业务不断放量,截至2026年4月底,上海兴感在手订单已超过1000万元,预计2026年上海兴感的经营状况将持续向好。

上海兴感估值下滑

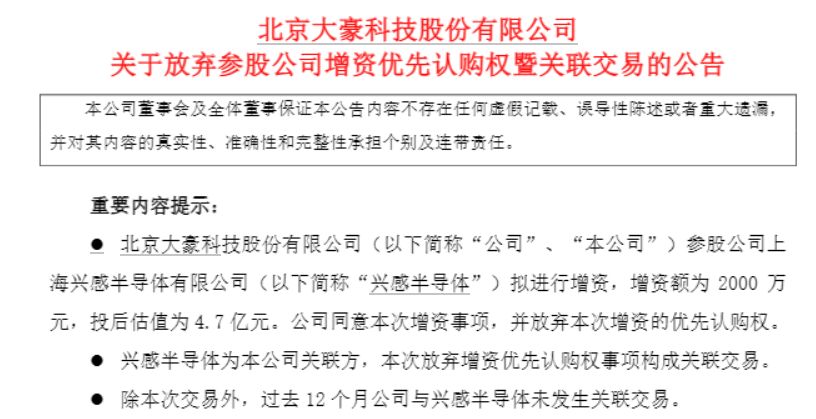

记者注意到,2021年12月,大豪科技(603025.SH)曾公告称,其参股公司上海兴感拟进行增资,投后估值为4.7亿元。

图片来源:大豪科技公告截图

到了2025年必易微发起收购时,上海兴感100%股权的交易作价缩水至2.95亿元。

估值下滑的背后,是上海兴感持续承压的盈利能力。财务数据显示,上海兴感2020年净利润为-279.71万元(未经审计);2023年净利润为-2650.21万元;2024年净利润为-1286.45万元;2025年1月~5月净利润为-416.02万元。

在本次必易微收购的资产评估过程中,评估机构同时采用了市场法和资产基础法。其中,根据资产基础法评估,上海兴感股东全部权益评估价值仅为9157.36万元(评估增值率为11.45%),市场法则给出了3.01亿元的高估值(评估增值率266.33%)。最终,必易微选择以市场法作为最终定价依据,并直接导致在合并报表层面形成了2.25亿元的巨额商誉。

在2025年年报中,必易微称,2025年期末对于收购上海兴感形成的商誉,采用市场法,计算上海兴感资产组的公允价值,扣除变现费用作为可回收金额。经过上述测试,公司商誉无需计提减值准备。

值得注意的是,必易微对另一家于2023年收购的控股子公司的商誉减值测试所使用的方法并不相同,对动芯微进行商誉减值测试时采用“预计未来现金流量现值估计与商誉相关资产组的可收回金额”。

图片来源:必易微公告截图

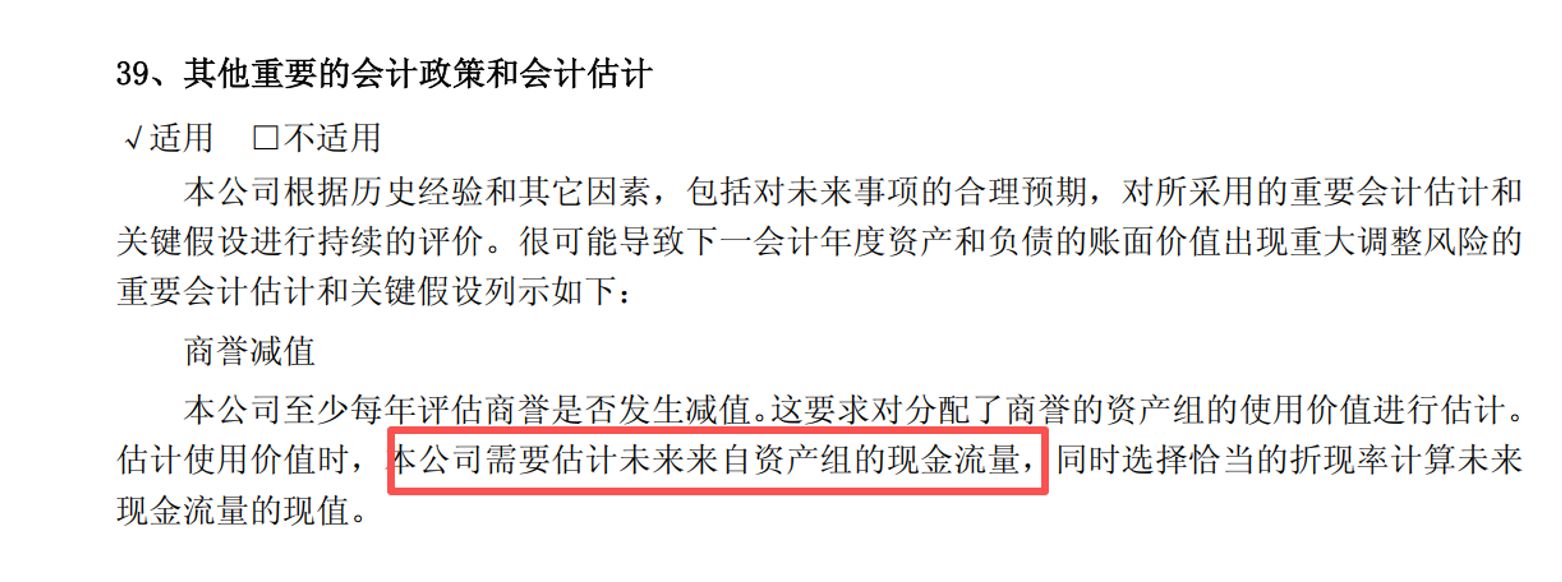

必易微在年报中对“商誉减值”的阐述为:本公司至少每年评估商誉是否发生减值。这要求对分配了商誉的资产组的使用价值进行估计。估计使用价值时,本公司需要估计未来来自资产组的现金流量,同时选择恰当的折现率计算未来现金流量的现值。

那么,必易微为何针对上海兴感的商誉采用市场法?为什么不按照“估计未来来自资产组的现金流量”估计资产组的使用价值?

必易微方面回复记者称,公司对商誉减值测试严格执行年度报告中会计政策“五、27、长期资产减值”的规定,不存在不一致的情况。公司在进行长期资产减值计量时,将测算不同资产组的可回收金额,与账面价值进行对比,根据不同资产组,将选用不同的方法。公司收购上海兴感时对其股权价值评估选用的是市场法和资产基础法,为保持方法的一贯性和可比性,2025年底,公司继续使用市场法和资产基础法进行资产组可回收金额评估,具有合理性。

“根据评估准则,市场法主要参照上海兴感的营业收入以及所处半导体行业的可比上市公司的经营状况进行价值评估,上海兴感2025年营业收入同比增长,经营基本面持续改善,且所处半导体行业持续向好发展,未出现重大不利影响,因此资产组的可回收金额大于账面价值,不存在减值迹象。”必易微表示。

动芯微连续亏损,但对应商誉未进行减值

2023年,必易微收购了动芯微60.1449%股权并将其纳入合并范围,由此形成的商誉账面价值为0.23亿元。

但被收购后的动芯微也一直未能摆脱亏损的局面。财务数据显示,动芯微2023年度净利润为-628.08万元,2024年度净利润为-813.00万元,到了2025年,其净利润依然为-456.54万元。

在动芯微连续三年亏损的背景下,截至2025年末,必易微对动芯微相关资产组进行商誉减值测试的结果是“未出现减值”。

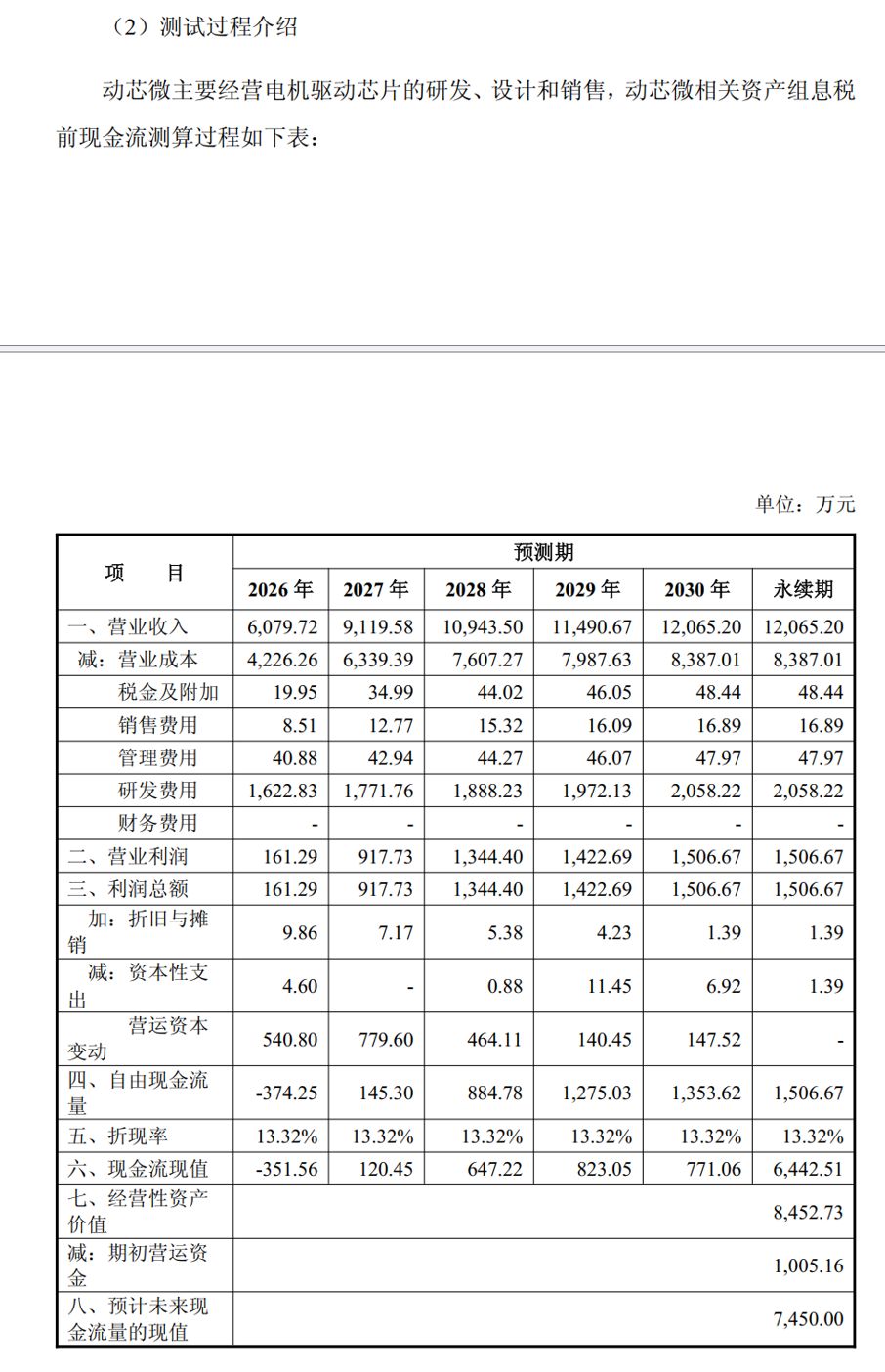

公告披露,包含完全商誉的资产组账面价值为4189.55万元,而根据测算报告,动芯微商誉相关资产组的可收回金额高达7450.00万元,远超账面价值。

细究其减值测试过程可以发现,公司采用了预计未来现金流量现值进行相关测算。

图片来源:必易微公告截图

在最关键的收入与利润参数假设中,公司给予了动芯微增长预期:预测其2026年营业收入将达到6079.72万元,并在随后的几年保持攀升,至2030年预期营业收入将达1.21亿元,对应未来5年的复合增长率达到29.44%。

必易微在回复中解释称,动芯微目前尚处于发展初期,亏损的主要原因在于电机驱动线产品收入在整个公司占比相对较低,报告期内带来的毛利尚无法覆盖较高的研发投入和固定运营成本。同时,公司强调预测的高增长率与半导体行业可比上市公司的平均水平(28.94%)基本持平。

记者也在采访函中问及必易微,动芯微将如何扭转局势并实现爆发式增长?

必易微回复称,针对电机驱动产品,目前已有多款单/三相BLDC电机驱动芯片批量应用到CPU、GPU、PC、高算力显卡及锂电储能等应用领域的散热系统。公司面向工业能源、数据中心等中大功率散热电机领域发布了内置电机控制算法的单相BLDC电机预驱专用控制芯片,同时推出12V三相无感电机驱动芯片,内置三相无感换相算法、SVPWM驱动模式及丰富的转速曲线设定等功能,广泛用于各种泵类、高阶显卡等产品;并针对家居家电应用,推出一系列步进电机驱动芯片和三相BLDC电机驱动芯片,为扫地机器人、冰箱、空调及智能家居等多元场景提供可靠驱动。报告期内,公司电机驱动芯片收入同比增长超过121%。

此外,记者问及:如果2026年动芯微营收无法达到预测的6079.72万元,公司是否将在2026年集中计提大额商誉减值?届时将对必易微净利润产生多大影响?

必易微回复称,动芯微加入必易微以来经营持续改善,2025年营业收入同比增长超过121%,公司对动芯微的经营发展充满信心。

“根据公司会计政策,公司每年报告期末都会对动芯微商誉进行减值测试,对商誉减值测试结果影响的关键参数除了营业收入预测,还包括营业收入增长率、毛利率、折现率等,主要受到未来年度的预期影响,而非历史年度的经营数据。具体情况请关注公司后续发布的定期报告。”必易微表示。