【导读】5月30日,2026文汇讲堂年度主题《绿色发展:向绿向富向美向强》第二讲《绿色燃料:中国能源转型的产业落地》开讲,上海绿能低碳科学技术研究院执行院长吴映阳主讲,企业嘉宾上海春谷机械制造有限公司董事长兼CEO俞信国、上海岚泽能源科技有限公司总经理范卫尧、青岛阳氢集团董事长兼CEO程惊雷作案例分享,他们与对话嘉宾华东理工大学讲席教授陈德展开圆桌对话。

上观App、央视频、文汇讲堂视频号、环球零碳视频号等直播,1.6万人观看。现场近百人参与。讲座开始前,企业听众进行了结对交流。本场讲座由上海绿能低碳科学技术研究院协办。

现经整理,分主讲篇、案例分享篇、对话篇、提问篇与用户分享,此为绿色燃料篇1——吴映阳主讲。

吴映阳结合产业链,分析绿色燃料行业的前景

很高兴能够和大家共同探讨绿色燃料这个正在深刻改变能源行业的话题。今天现场,齐聚绿色液体燃料产业链最核心的闭环力量。结合国家能源战略、双碳发展大势、上海国家级产业定位、当前产业发展痛点以及未来落地路径,我和大家分享绿色氢氨醇产业的发展必然性、时代紧迫性、产业实操性和未来全局性。

能源战略的发展必然性

首先,我们国家为什么必须、必然地大力发展绿色氢氨醇产业?

*能源进口格局易触发安全隐患

从国家顶层资源禀赋来看,我国是典型的富煤、贫油、少气的国家,油气资源对外依存度长期处于高位,而油气资源不仅决定了我们的交通运输能源供给,更决定了我国基础化工、大宗原料、工业生产的基本盘。可以说,油气资源的对外依赖,本质上是国家能源安全、化工产业安全的结构性短板。

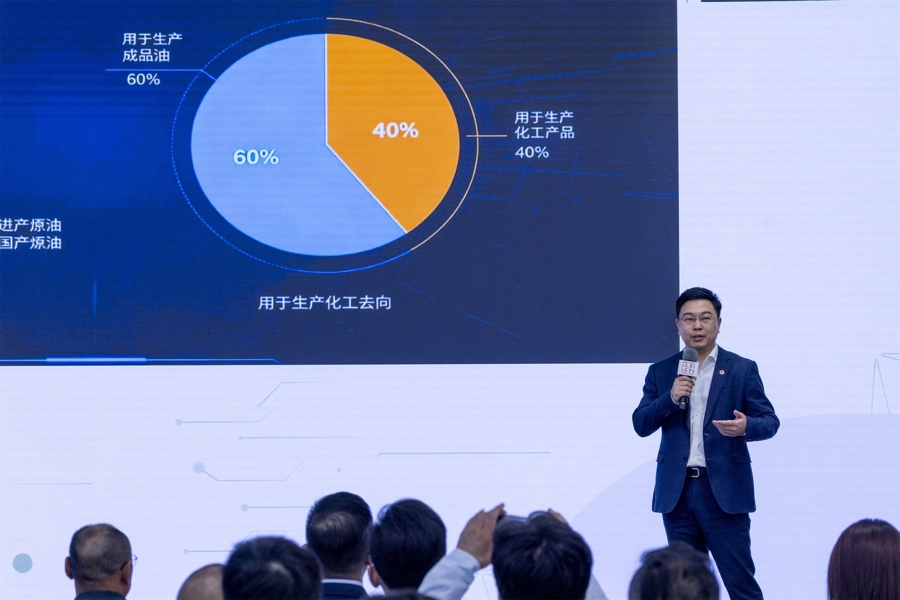

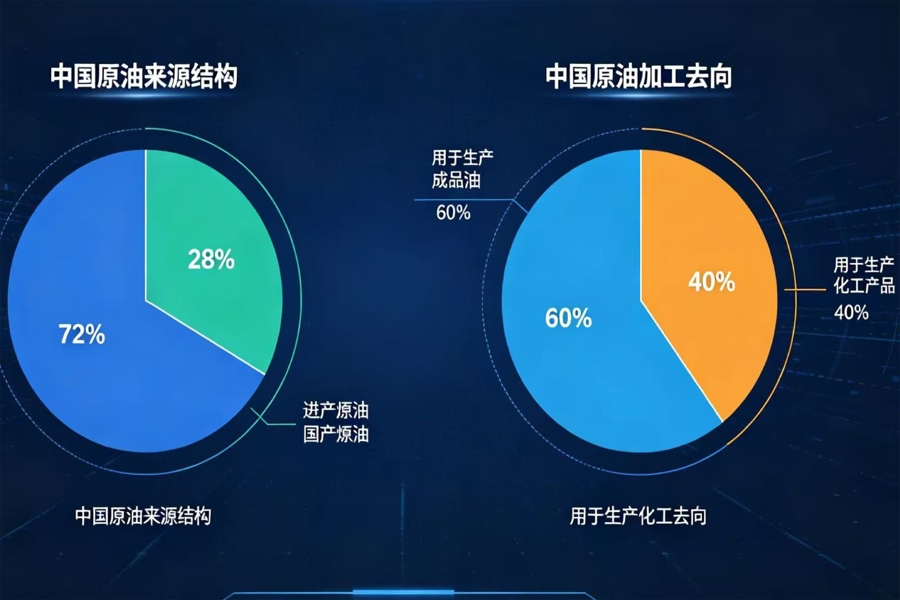

具体来看,中国每年的原油进口约为72%,耗费2.68万亿元外汇。这些原油在工业体系里消耗7亿多吨,占比巨大,其中60%用于成品油生产,40%用于化工产品。成品油生产是指日常汽柴油主要生产对象,而我们的生活用品里大部分都是化工产品。以服装为例,原来大部分由棉构成,近年来随着运动服装占比逐渐增大,冲锋衣、运动服基本是100%聚酯纤维制成,据统计约有71%至75%的服装由化石原料生产。所以,这是一个巨大的消费类市场,且与整个工业体系也息息相关。

原油进口和原油加工去向比例图主讲者PPT

中国进口原油的40%至50%都是通过霍尔木兹海峡运输而来,近期的中东动荡导致海峡封锁,引发了工业材料约50%的涨幅,在中国巨大的工业体系中对下游产业链的巨大伤害显而易见:沿海地区诸多炼化企业受牵连,出现停产现象。

由此可见,在传统能源体系下,我们的成品油、基础化工原料高度绑定国际油气价格,受制于全球地缘政治、国际能源格局波动,能源供给的稳定性、自主性、安全性始终存在隐患。而绿色氢氨醇产业的出现,将彻底改变这一格局。

*三次能源演变带来便捷和低成本

从能源演变史来看,每次技术的突破都实现了成本的下降。

人类使用能源,是从原始社会的钻木取火开始,通过钻木产生了火种,继而出现水电使用、风车使用,一两百年前出现煤炭、石油使用,近20年有了新能源发电,可预见的未来将有制氢、核聚变等形式。每次技术的进步都是为了实现更低的成本、更便捷的获取能源。

第一次工业革命,煤炭的使用让蒸汽机拉近了物理世界的距离,后者推动了火车的进步,也让印刷产业快速发展,印刷产业让信息传输更加便捷。因此,火车缩小了物理世界的距离,通信拉近了信息世界的距离。

第二次工业革命,实现了石油的大规模使用,让飞机起飞、卫星升天。飞机缩短了物理世界的距离,卫星加快了信息的沟通。这两种距离的拉近让经济发展产生翻天覆地的变化。

以计算机和互联网使用为特征的第三次工业革命,新技术在生活领域里的普遍使用,加快了社会的变革。在能源使用形式方面,电气化不断深化,新能源产业快速兴起。发电成本从4元每度降到现在的0.2元每度。三次工业革命都因新能源的出现,促使生产力改变了生产关系,生产关系又进一步强化了生产力迭代。

绿色燃料的供需历史性交叉催生千亿级市场主讲者PPT

简单来讲,发展氢氨醇产业,就是用本土风光资源、本土生物质资源、本土可再生电力,再造一套属于中国自己的、自主可控的清洁能源与绿色化工体系,从根本上补齐我国油气资源短缺的天然短板,牢牢把国家能源饭碗、化工饭碗端在自己手中。

全球双碳零碳浪潮的紧迫性

除了能源安全的刚性需求,全球双碳零碳浪潮与国内降碳政策要求,是推动氢氨醇产业爆发的第二大核心逻辑。

*革命性变革:从开采时代到合成时代

绿色氢氨醇作为零碳、可储运、易规模化、可替代油气的新型液体能源与化工原料,具备双重核心价值。第一,能源替代价值。可以直接替代传统成品油、化石燃料,应用于工业燃烧、船舶航运、动力燃料等场景,大幅降低我国对进口成品油的依赖。第二,化工原料替代价值。甲醇、液氨是现代工业最基础的大宗化工原料,传统化工体系完全依托化石能源制备,而绿氢、绿氨、绿色甲醇,可以实现完全脱离化石能源的化工原料自主供给。

数字化能源时代如何进一步抓住能源成本0.2元转折点发生革命性变革?从原来石油化工的开采时代进入到新能源发电、制氢的数字化能源合成时代,这是历史性的大跨越和大转变。

*作为新一代化工燃料,拥有巨量市场

二甲醚和烯烃可产生的巨量市场主讲者PPT

绿色液体燃料不仅在燃料端可以作为动力使用,同时也可作为化工燃料使用。其中烯烃占比较大,大约32%;甲醇燃料因起步晚,占比并不大。可做下游端的二甲醚以及化工是女士用的化妆品原料及包装外壳,这是一个巨量市场,存在丰富的产业机会,我们要解决的就是通过技术突破把产品低成本环保地做出来。

今年1月5日国务院国资委下发了“关于加强中央企业零碳供应链建设”的文件。何谓零碳供应链?就是在供应链体系中,各个环节都要做到零碳。交通运输可用电动汽车或电动货车,但产品本身如何降碳?供应链里较多的是生活用品或其他制品,比如第一步就要把服装变成零碳产品。

*131艘投运船和400艘在建船,燃料端需求巨大

通过技术突破拥有较强的数字合成能源的能力后,全球航运业的需求也陡然激增。航运公司首先改变自己原有的燃料使用方式,催生新产业机会。各大航运公司争相在海运行业里增加双燃料船舶订购量。通常,液体燃料垄断了全球以内燃机为驱动方式的交通工具,包括飞机、船舶、汽车。据统计,大的航运公司目前已有131艘甲醇双燃料船舶航行在茫茫大海中,有趣的现象产生了:大海里航行的船舶已开行,燃料端还正在生产过程中,技术还在不断地迭代进步中。换句话说:这个行业是先有巨大市场,再逼迫产生供应能力。

所以我们今天在这里探讨这样的话题,恰逢其时。

全球绿色甲醇船舶数量图主讲者PPT

具体计算一下:一艘船舶年耗2.5至4万吨燃料体量,目前已投运131艘,已下单的船舶近400艘。以上海港致远号绿色甲醇加注船舶为例,该船舶单次可加注1.6万吨绿色甲醇,当前市价约在6000元每吨,单次加注1万吨,就有6000万元营收。其中市场之巨一目了然。

*为何上海可以成为国际绿色燃料双中心

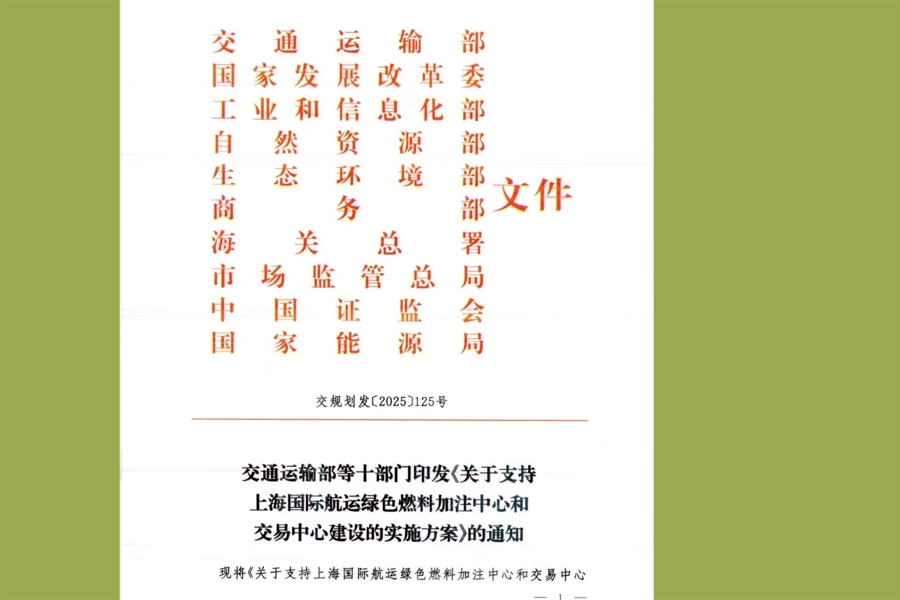

2025年,交通运输部、发改委、工信部、自然资源部、生态环境部、商务部、海关总署、市场监管总局、中国证监会、能源局十部委联合出台文件——《关于支持上海国际航运绿色燃料加注中心和交易中心建设的实施方案》。为什么选在上海?因为上海连续16年是全球第一大集装箱运输码头,每年路过的集装箱航运船舶是13万艘左右,但它们到了上海港之后并没有做燃料加注,因为上海没有能力提供这么大规模的燃油。全球最大的燃料油加注码头在新加坡。如果用占进口72%的原油用来加注也确实得不偿失。

这样的窘迫场景通过液体燃料可以破解,尤其是通过未来新能源发电制氢合成出来的绿色甲醇,可彻底解决。

具体来看,首先,加注效率高。通常一艘船一小时可加注1000吨甲醇,1万吨体量的船舶用10至13小时可完成加注。但如果用原来的槽罐车加注,一次能加30吨,加200吨要6至8小时。而大的航运船舶一次可能要加注8000至10000吨,只有通过船舶加注才会高效,通常一艘2.4万标箱的船舶一天的租金在600万至700万元人民币,额外加注时间会加大费用。13万艘路过的船舶来到上海港,装卸同时做加注服务,节省了大量停留时间。其次,上海具有极佳的港口加注服务平台。因为它既是国际航运中心,又是国际金融中心,还在积极建设国际科创中心,为燃料交易做了铺垫。第三,由于燃料交易过程的金融属性超强,目前以美元结算为主,将来通过交易中心建设,有望让人民币在交易体系中发挥更多作用。

十部委联合出台文件,支持上海成为国际绿色燃料的双中心

所以,上海建成绿色燃料的国际加注中心和交易中心,对中国未来产业发展有极为深远的影响。

*解析九个国家能源局试点项目

绿色燃料是为了未来替代石油,而替代的技术突破必须有试点才能进步。我们分析一下目前能源局树立的全国9个试点项目有何特点。其中8个在东北,因为东北有大量的新能源资源以及生物质原材料,而今天要来分享的岚泽公司是唯一在南方的试点企业。

这9个试点项目里,有几个已经投用。比如远景科技,第一讲算电协同主题中,已做过案例分享,它们主营制氨,金风科技主营制甲醇,岚泽是制甲醇以后再做SAF,都是在做下游端。国电投的大安项目、中能建的资源制氨项目均已投产。投产过程中定会有技术进步和技术迭代,同时会精心打磨技术,并具备作为消费品的成本优势。作为消费品,一方面能接受一定的市场溢价,另一方面也是推广零碳概念、深度塑造环保生活理念。

除了9个国家能源局的试点项目,国内目前已备案项目、在建项目数量也非常多,主要是集中在三北(东北、西北、华北)地区,以及沿海沿江地区。因为具有燃料属性,一定需要运输方便和可控成本,布局者必然会选择交通运输便利地区。

产业链机遇的实操性

在绿色燃料生产环节中,哪些有可能参与?哪些在未来拥有较大技术进步空间?

从这张全产业链图我们来逐一解析。

*产业链中心:发电、制氢和生物质处理

第一部分是风力发电和光伏发电。它们是通过新能源的数字化提升后去合成绿色燃料。其次是储能系统和变配电系统,两者联合起来,就到了后端的制氢环节。

第二部分是制氢。这里有几种技术,电解水制氢之后得到了氢和氧,氧可以加强合成过程,氢可跟二氧化碳结合形成绿色甲醇;而氢和空气中占比38%左右的氮气可合成氨,远景科技就是这样做氨的。氨的下游端可做化肥、尿素,同时也可做聚氨酯的一些材料,是服装面料的产品,同时可做硝酸等炸药类产品。氨的应用场景较多,最广泛应用的还是甲醇。

第三部分是生物质原料处理,从生活垃圾、秸秆、禽类粪便,如何一步步加工处理,再到生物质气化,变成有效气体,再合成绿色燃料,这就是即将要分享的春谷公司、岚泽公司正在做的事情。

*甲醇下游端应用产品:与生活用品密切

再来看一下合成绿色甲醇之后甲醇的下游端应用产品,这和今天来分享的青岛阳氢公司所做产业有关联。甲醇下游端有300多种化工产品,它们和生活中的服装、化妆品、包装以及汽车零部件息息相关,很多种类还和农业生产、工业生产有关。比如,正在用的翻页笔的外壳,以及乐高玩具,都是通过甲醇下游端的烯烃做成塑料去实现的。因此,未来要在生活场景中用到零碳就很容易实现,只要找跟新能源发电有高度关联的产品。虽然当前的需求来自航运业的燃料市场,来自欧洲国际海事组织的硬性要求,整个航运业率先脱碳、降碳,部分溢价来自欧洲的碳关税。中国企业在思考:欧洲经济体在多大范围内能支持中国的新能源产业快速发展,给我们的技术进步以溢价。从长远角度来看,我们在生活端的应用市场能给出零碳溢价,这个市场除了原料市场,还有千千万万的生活用品,因此生产可替代产品的工业体系才是我们未来更广阔的天地。

吴映阳编制了诸多十五五风光储氢氨醇产业图

*产业链上游生物质:三北粮仓的秸秆原料

我们的产业机会在产业链上下游。

先看农业板块的相关企业,甲醇分两种来源,一种氢源,电解水制氢。碳源是从哪来的?二氧化碳在空气中的占比只有0.3%左右,如果从空气中直接获取,它的获取成本、能耗相对较高,而中国又是全球第一大碳源来源国,中国一年约排放120亿吨二氧化碳,大部分来自工业碳。零碳绿色燃料的碳源就是生物质原料的获取,农业端和生物质原料的获取是息息相关的。企业大都布局在三北,因为三北是中国的大粮仓,未来也是中国的能源供应基地,五常大米、东北玉米这些优质农业产品生产完之后,会有大量的生物质、秸秆残余,原来都是通过焚烧解决,但焚烧会给大气带来很多污染,而去做原料合成,通过绿电、生物质气化可消耗非常多农产品生产过程中多余二氧化碳,岂不一举两得?

现场听众认真聆听,不时拍下PPT资料

*产业链的中游发电:有快入者有观望者

当前的光伏组件生产行业、光伏逆变器生产企业、发电和生物质原料处理的相关企业都已经入行了。风电领域,例如上海电气、运达等相关做风机整装的公司,都已经快速切入这个行业。在产业投资的企业领域里,以发电企业为主,前面的农业、光伏、风电,这三大领域里装备企业更多,原材料供应更多。国家能源集团在国内投了沧州项目,国家电投投资大安的制氨项目,申能目前在海南以及上海的金山联合上港集团、上海城投以及华谊几家投了10万吨的绿色甲醇生产项目,通过老港的生活垃圾、沼气合成,进入天然气管道,在金山做了10万吨的合成,目前也在稳定生产。中国能建是目前在技术储备领域里最全面的一家公司,储备了新能源制氢的全系统产品,并且是投、建、营一体的公司。

这几个领域里,有些企业跑得快一点,有些企业还在观望中。而跑得快的往往是跟自己产业息息相关的企业,因为发电要考虑新能源的电往哪里去,做农业的相关企业,还要考虑大量的秸秆怎么去处理,解决需求端的问题,同时也解决当前自身发展的问题,两个一结合,就有了当前这些能源发电企业投资的逻辑了。

上海申能集团牵头,联合上海城投集团、华谊集团、上港集团四家市属国企共同推进建设的10万吨级绿色甲醇项目于2025年12月29日正式投产,该项目是上海市首个本地绿色甲醇产能项目,也是全球单体规模最大的以城市废弃物为原料制备绿色甲醇的项目。此为2024年9月的签约现场来自世纪新能源网

*产业链应用端:海港致远号和中国船燃先走一步

再看应用端。上港为何有全国第一艘绿色甲醇加注船1.6万吨的致远号?除了宁波舟山港之外,山东青岛港、大连港、海南的洋浦港、天津港,在2025年这一年内,基本把所有的加注实验全部做完了。所以大家也是虚位以待,等待行业发展起来后迅速进入而不掉队。

全球目前最大的加注码头在新加坡,一年5400万吨加注产能,而上海港一年加注产能是400万吨,有数量级差距。而中国船燃(中远海运下属公司)当前一年的加注量是2800万吨,体量非常大。新加坡一年是5400万吨。中国一年的进口油是5.4至5.6亿吨,5.6亿吨里有5000万吨即10%左右在新加坡进行加注,2800万吨是中国船燃加注,所以中远海运既是使用单位,又是未来的采购单位、消耗单位。而海外的马士基、赫伯罗特、达飞这三家欧洲公司目前已经和金风科技签了采购协议,也在上海港进行了加注,未来可能在采购端能够给一部分碳溢价,但长远来看,溢价的可能性不一定那么持续长久。

在生活用品领域里,像安踏、耐克、阿迪达斯、欧莱雅、联合利华等外资企业,都有下游端的原料端需求,这就是既有工业产品的需求,又有生活用品的需求。

未来中国会在通过技术的创新和积累,再造一套属于中国自己的、自主可控的清洁能源与绿色化工体系,实现能源本质安全,为人类能源平权作出伟大贡献。