6月2日,道琼斯工业平均指数收于51307.79点,盘中最高触及51369.61点,创历史新高。在地缘冲突持续、国际油价高位震荡、10年期美债收益率攀升的背景下,市场对美联储加息的预期增强,在一定程度上取代了先前的降息共识。美股持续创新高,引发市场讨论:当前走势究竟反映了市场对宏观风险的重新定价,还是AI技术正在重构资产的估值体系?

宏观压制

当前宏观压制来自三条交织的链条。一是地缘局势的不确定性风险。5月下旬,美伊谈判出现积极信号,推动国际油价大幅下跌。不过,美伊双方诉求差距较大,暂时未能达成协议。二是通胀与高利率环境的自我强化循环。美国密歇根大学公布的数据显示,5月消费者1年期通胀预期升至4.8%,处于7个月高点。布伦特原油与10年期美债收益率相关系数升至0.75,显示能源冲击对利率的直接影响。三是美联储政策预期发生逆转。年初市场预期美联储年内有望降息2~3次。目前,芝商所美联储观察工具显示,美联储年内加息至少25个基点的概率超50%。在美国4月PCE物价指数同比上涨3.8%和就业强劲的环境下,美联储政策空间受限。美联储在6月议息会议上是否删除“宽松倾向”表述,将成为货币政策是否转向的关键信号。

AI浪潮

与宏观压制形成鲜明对照的,是AI技术革命驱动的微观支撑。AI资本开支驱动的盈利增长在一定程度上对冲了高利率的负面影响。2027财年第一财季(2026年2月1日至5月1日),戴尔AI服务器收入同比增长757%,至161亿美元。英伟达、谷歌、美光科技这3家公司贡献了2026年标普500指数每股收益预期上调额度的40%以上。IBM宣布未来5年投资逾100亿美元发展量子计算。

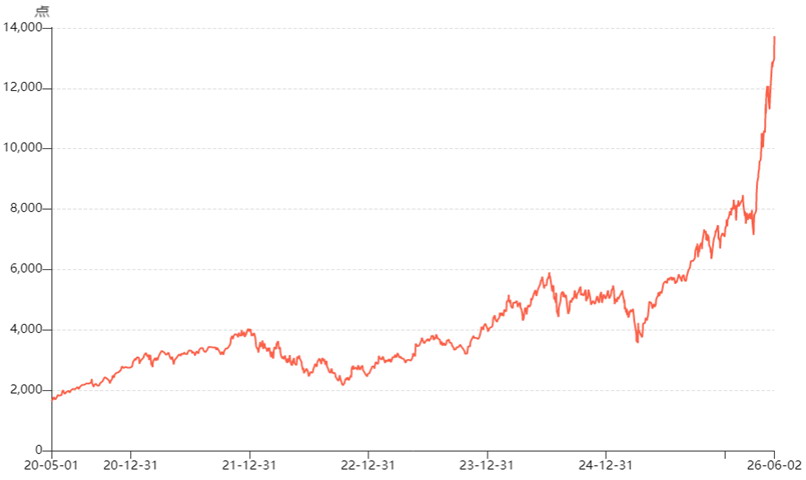

资金高度集中于少数科技巨头,费城半导体指数年内涨幅已接近90%。微软、Meta、谷歌、亚马逊2026年AI资本支出预计合计在6500亿~7250亿美元,同比增长60%~97%。

图为费城半导体指数走势

总结

尽管宏观环境对美股构成不利影响,但在AI热潮推动下,美股持续创出历史新高。从板块来看,能源板块ETF在油价调整期间走低,领跌所有行业;航空旅游ETF明显反弹。总体而言,宏观变量在一定程度上制约估值上行,而AI叙事则支撑估值上行。利率压制传统行业盈利修复的同时,算力革命让科技股对利率环境表现出较强韧性。

短期来看,市场走势取决于宏观压制与AI支撑的相对强弱。未来三大观察窗口至关重要:一是6月16日至17日的美联储议息会议是否删除“宽松倾向”表述,二是核心航道能否恢复自由通航,三是科技巨头后续财报能否延续超预期表现。

美国5月非农报告将于6月5日公布,这是美联储6月议息会议前最后一份关键就业报告,市场可以根据数据表现评估政策走向。若新增就业超预期、失业率维持低位,可能会强化部分决策者的紧缩立场,美债收益率或面临进一步上行压力,从而对成长型科技股估值带来短期挑战,使市场叙事更偏向宏观压制主导。反之,若就业明显降温、失业率回升,则有望缓解市场对加息的担忧,但同时也需关注市场对经济下行风险的避险需求。在多重变量交织的背景下,经济数据的超预期表现可能打破当前的平衡,放大短期市场波动。

对市场参与者而言,当前正处于宏观环境与技术转型的博弈之中。AI技术发展带来的盈利支撑和生产率提升预期是客观存在的,但地缘冲突、通胀黏性和高利率会带来不利影响。在复杂的市场格局下,市场参与者通常会更加关注持仓的多元化,通过分散配置来应对高度不确定的未来。道指站上51000点既反映了技术革命的发展成果,也提示了宏观环境的复杂性。市场的最终走向,取决于宏观与微观因素的博弈。

在多变的市场环境下,衍生品市场的交易数据往往能反映出资金的真实动向。以芝商所的微型E-迷你股指期货系列合约(覆盖标普500、纳斯达克100、罗素2000及道琼斯工业平均指数)为例,其合约规模为标准合约的十分之一。公开数据显示,2026年一季度该系列产品日均成交量为390万手,未平仓合约总数为39.1万手。这一数据在一定程度上表明,市场参与者对精细化风险管理与对冲工具的关注度处于高位。(作者单位:华鑫期货)