苏州天瞳威视电子科技股份有限公司(下称“天瞳威视”)切换L4引擎实现收入暴增,却伴随着应收账款与现金流的镜像背离,以及高阶业务放量遭遇毛利率下滑、海外市场同步收缩、研发投入持续下降。

而在上市聆讯前夜,天瞳威视内部爆发了核心大股东“五折”踩踏式套现与突击入股定价倒挂的乱象,其股权定价公允性与估值泡沫正面临监管层面的严厉追问。这家智驾解决方案商在港交所IPO前夜,正面临增长质量与治理结构的双重审视。

在首次递交招股说明书失效后,天瞳威视于2026年5月28日重新梳理了保荐团队,由汇丰与华泰国际联席保荐,再度冲击港股IPO。作为一家成立于2015年的智能驾驶解决方案提供商,天瞳威视主要专注于高级辅助驾驶系统(ADAS)软硬件一体化方案的研发,其产品线覆盖了从L2级智能泊车、高速巡航到L4级自动驾驶的解算平台,在商用车及乘用车量产领域占据了一定的市场份额。然而,对于这家以技术为核心的智驾独角兽而言,此番更新的财务数据勾勒出了一幅复杂的商业拼图。

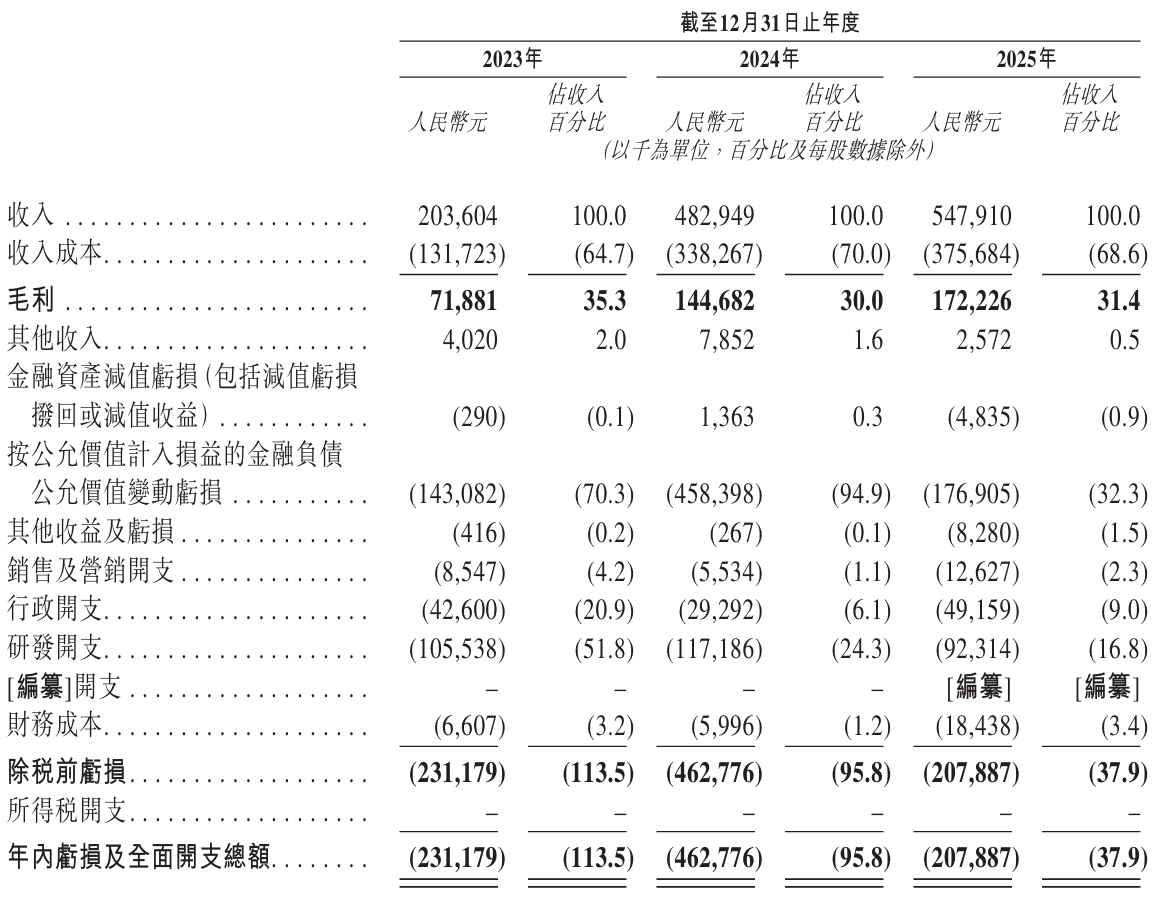

招股书显示,天瞳威视在过去三个财政年度实现了营业收入的快速拉升,从2023年的2.04亿元、2024年的4.83亿元,增长至2025年的5.48亿元。然而,在这组显眼的营收增长数据背后,一组伴生的财务指标以及核心战略的重心移转,正将这家公司的港股上市之路带入一个更需注重增长质量的新阶段。

应收款项追平营收,业绩增长换不来现金流

在营业收入规模迅速做大的同时,天瞳威视的资金回流并未同步进入正向轨道。

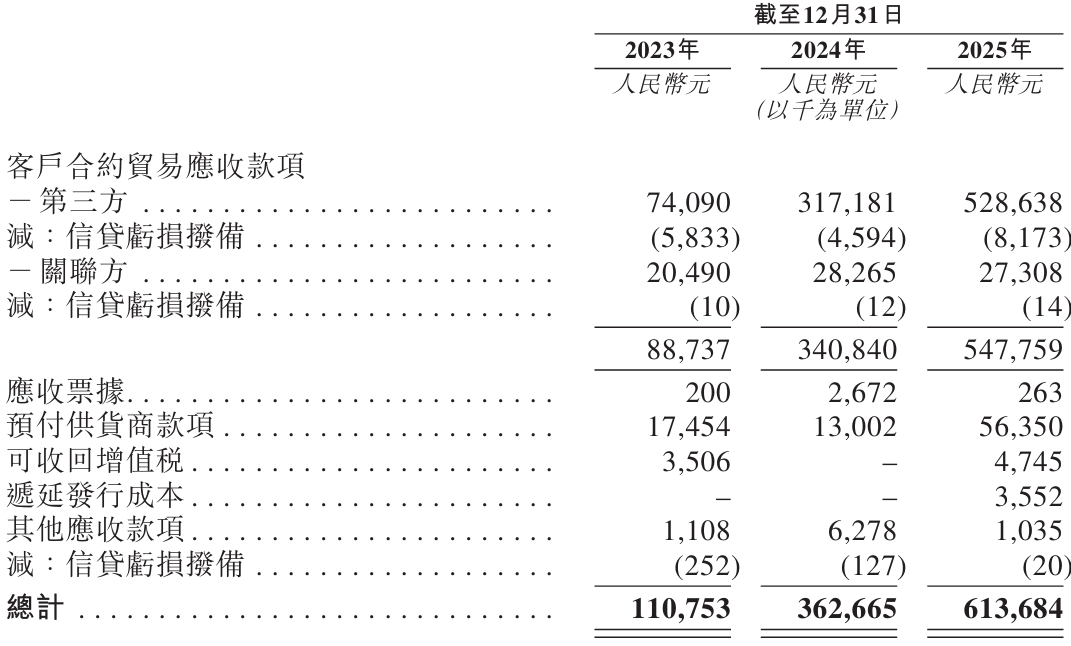

财务数据显示,在2023年至2025年期间,公司的客户合约贸易应收款项呈现出远超营收增速的剧烈放大趋势,从2023年末的0.89亿元飙升至2025年末的5.48亿元,两年内增幅高达517.3%。到了2025年末,公司的贸易应收款项数额已经与当年的营业收入规模(5.48亿元)完全持平。换言之,公司在一年内确认的收入,在账面上几乎同规模地挂在应收账款里,尚未转化为真金白银的现金回流。而如果加上应收票据及预付款项等科目,其贸易及其他应收款项以及预付款项总额在2025年末已高达6.14亿元。

这种特殊的资产结构,直接拉长了公司的资金流转周期。报告期内,天瞳威视的贸易应收款项周转天数从2023年的191天、2024年的166天,2025年骤然拉长至300天。接近一年的回款周期,在商业实质上意味着公司在完成软件或系统交付后,需要为下游客户提供长期的无息资金垫支。

与账期拉长相伴随的是,天瞳威视面临着极高的信贷风险集中度。招股书披露,在2023年、2024年及2025年12月31日,从集团合并报表口径来看,来自最大客户的贸易应收款项总额占比分别为17.67%、0.20%及11.04%,而来自前五大客户的贸易应收款项总额占比则分别高达45.96%、34.11%及34.61%。这种对大客户的高度依赖,使得任何一家核心车企的账期变动,都会对天瞳威视的资金链产生牵一发而动全身的放大效应。

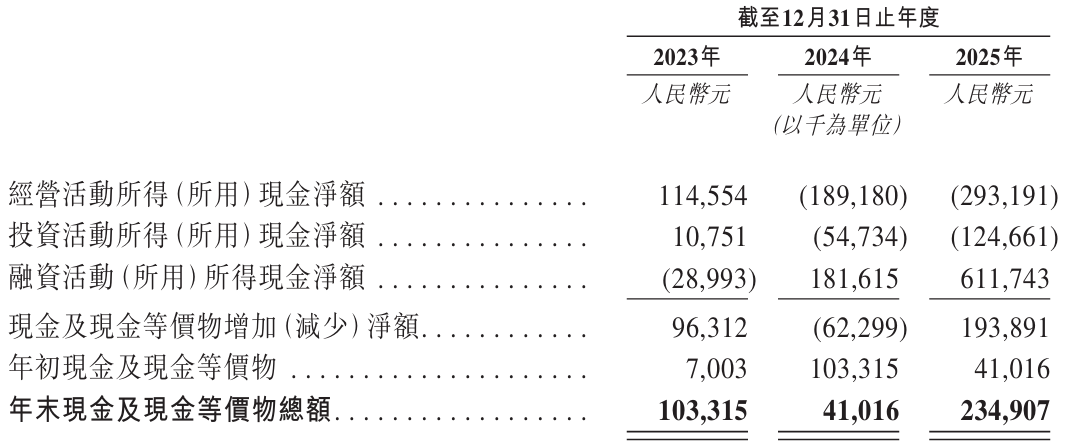

应收账款对资金的深度占用,迅速在经营现金流层面上形成了直接反噬。2023年,天瞳威视的经营活动所得现金净额尚能维持1.15亿元的正向流入,但随着账期的全面拉长与应收账款的挤压,2024年该指标迅速转为净流出1.89亿元,至2025年更是进一步扩大到净流出2.93亿元。这种营收规模越扩张、经营现金流失血越严重的背离现象,正对公司的短期流动性安全构成不容忽视的考题。

业务换档,毛利率承压

现金流承受压力的背后,是天瞳威视内部正在经历的一场深度的业务重心移转,而这场转型正暴露出增收不增利的结构性矛盾。

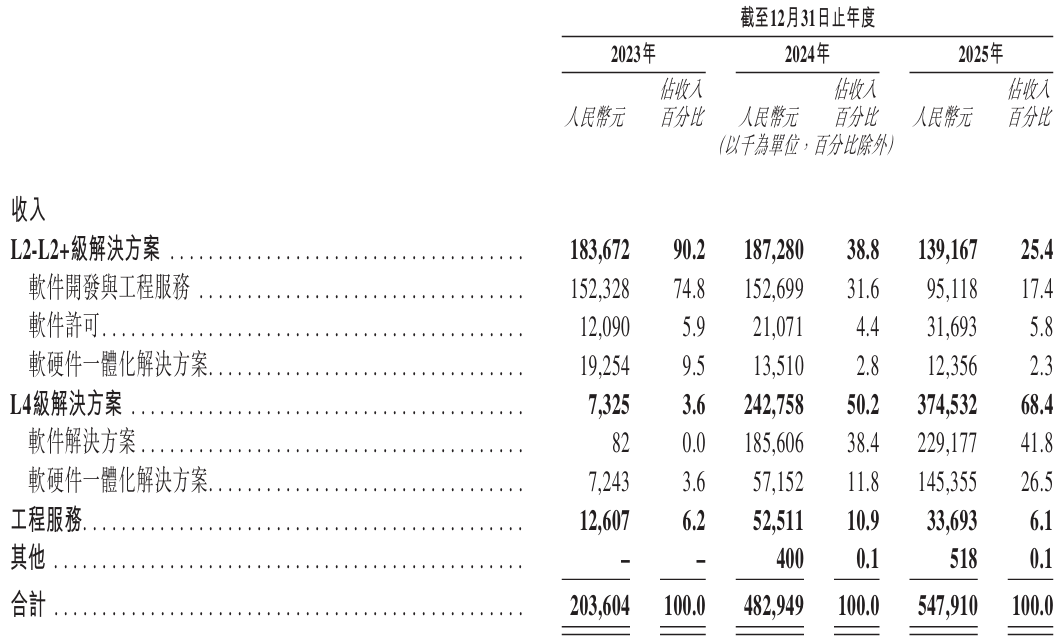

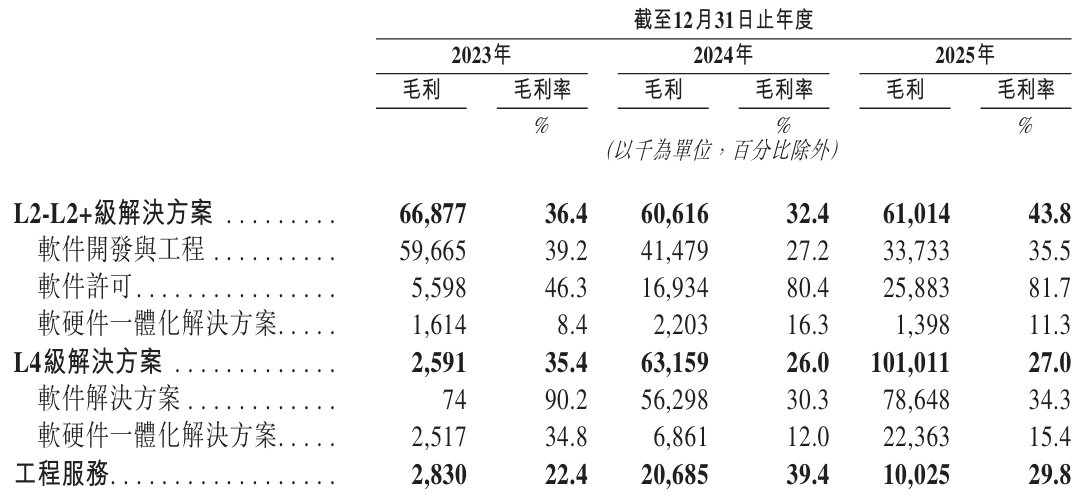

在过去三年中,天瞳威视长期作为营收支柱的L2至L2+级辅助驾驶业务出现加速萎缩,其收入占比已从2023年的90.2%大幅滑落至2025年的25.4%,整体收入规模缩减至1.39亿元。在此消彼长中,被寄予厚望的L4级智能驾驶业务表现出了爆发式的吸金能力,其收入从2023年的0.07亿元飙升至2025年的3.75亿元,营收占比迅速爬升至68.4%,实现了高达50倍的规模扩张。

然而,从最新的全年财务数据来看,高涨的业务量并未同步转化为对等的利润回报,公司的整体毛利率正显现出明显的波动与隐忧。2024年,天瞳威视的整体毛利率从上一年的35.3%滑落至30.0%,同比下降5.3个百分点;尽管2025年回升至31.4%,微增1.4个百分点,但与2023年相比仍有明显差距。

拆分业务结构可知,毛利率下行的核心推手正是作为增长主力军的L4级业务。报告期内,L2-L2+级解决方案的毛利率随着技术成熟,从2023年的36.4%稳步上升至2025年的43.8%;然而,被寄予厚望的L4级业务毛利率却从2023年的35.4%重挫至2024年的26.0%,2025年也仅微弱回升至27.0%。L4高阶方案在放量阶段所表现出的毛利率持续低迷,意味着该核心业务在项目制交付和软硬件一体化铺开的过程中,受到了外包服务开支与硬件材料成本的实质性拖累,短期内仍难以摆脱重资产化和利润率摊薄的行业引力。

战略叙事的重塑与增长单一化

伴随国内L4业务进入量产阶段,天瞳威视一度引以为傲的海外业务却出现了断崖式收缩。地缘政治环境的变化与海外本土一级供应商长期主导的市场格局,共同切断了这一高毛利市场的顺畅变现路径。

天瞳威视曾以“中国首家出海智驾软件提供商”作为核心商业故事的卖点。在2023年,公司的海外业务收入曾高达1.27亿元,占总营业收入的比重过半,达到62.2%。然而到了2025年,海外收入骤降至0.11亿元,在总营收中的占比已缩水至微乎其微的2.0%。

当L2级辅助驾驶业务持续缩减、海外市场战略性退潮后,原有由L2业务与海外市场共同支撑的增长结构正向国内L4业务集中。这不仅是数据的下滑,更意味着公司未来的增长故事正在被高度绑定在单一的国内L4业务赛道上。增长来源的进一步集中虽然有利于资源聚焦,但同时也意味着,公司未来的业绩兑现和估值支撑,将全盘依赖于国内L4单一市场的商业化进展与盈利改善速度。

费用压缩掩盖下的利润表修复

在智驾行业持续比拼研发投入的背景下,天瞳威视近年的利润表变化呈现出一个值得关注的现象。

综合损益表显示,2023年至2025年,公司的年内亏损及全面开支总额分别为2.31亿元、4.63亿元和2.08亿元。在2025年净亏损较前一年度收窄约2.55亿元的同时,公司研发费用亦由2022年的1.87亿元大幅降至2025年的0.92亿元,四年累计降幅超过50%。

审视报告期内的技术投入可见,其研发开支呈现出逐年递减的趋势,2024年为1.17亿元,到了2025年降为9231万元,研发费用率已从早期的超过100%一路退坡至16.8%。

从账面逻辑来看,与亏损收窄同步发生的研发投入持续下降,不可避免地让市场各方将其与公司基本经营面的改善幅度进行交叉审视。在竞争对手普遍加码高阶算法迭代的红海环境中,这种研发强度的连续退坡,难免令市场对其算法在低算力平台上的长期优化能力和技术护城河产生质疑。

在研发投入大幅缩减的背景下,如未来行业竞争加剧、公司重新提升研发强度,其盈利改善趋势能否持续,也成为市场关注的问题之一。

真实估值成谜

除了业务逻辑与财务质量的博弈,天瞳威视在资本市场准入前夕的一系列运作,也接连触及了监管机构的审核探针。

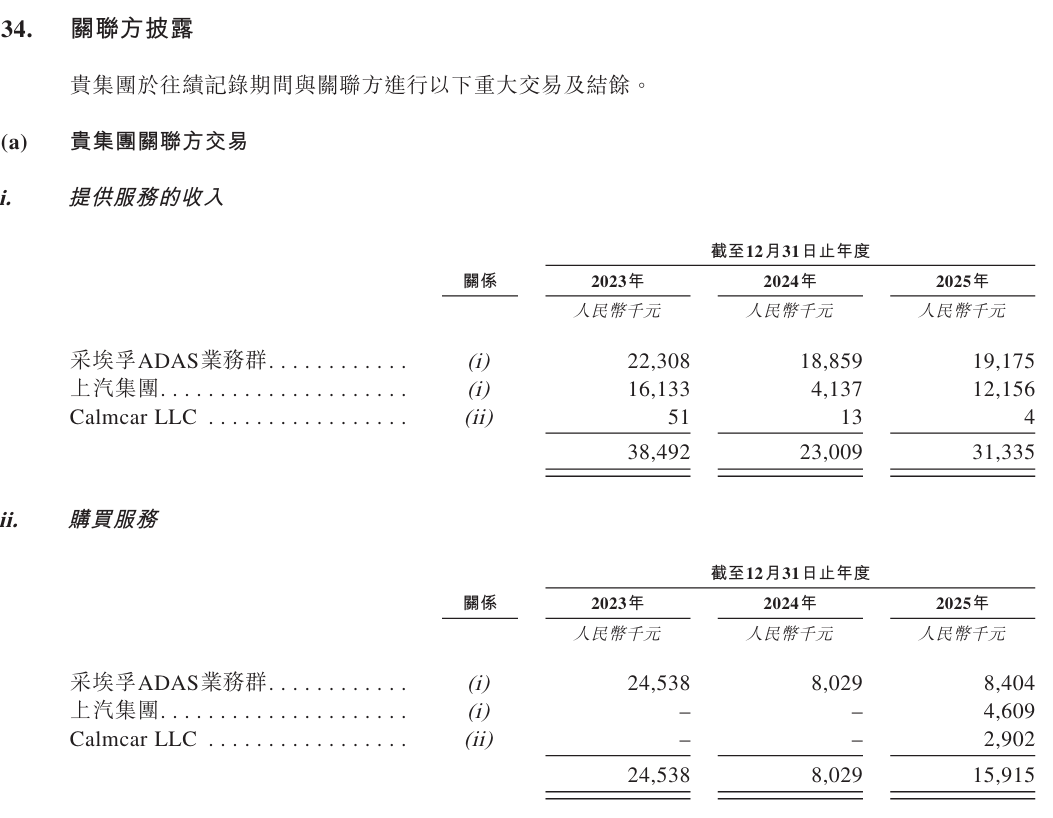

首先是日常经营独立性的考题。在公司复杂的客户与供应商网络中,出现了极为高频的身份重叠现象。作为公司第四大股东的采埃孚(ZF Holdings,持股6.93%),同时也是公司的核心客户与供应商。招股书列明,2023年来自采埃孚ADAS业务群的收入为0.22亿元,占总收益的11%;而当年向其采购服务的金额为0.25亿元,占其当年总销售成本的比例接近两成。这种深度交织的客供与股权关系,直接引发了监管层面对于公司经营独立性以及潜在利益冲突的重点关注。

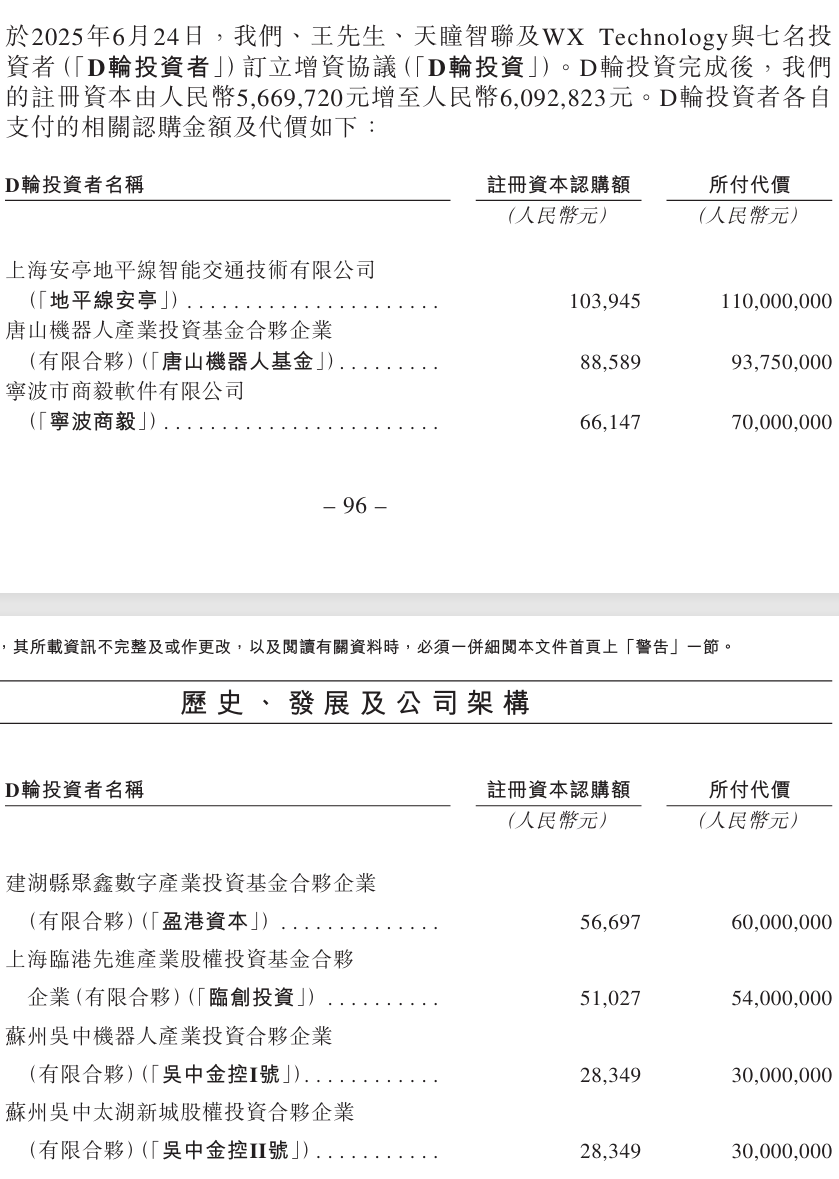

其次是股权定价公允性的博弈以及战略盟友在上市前夕的“撤退潮”。招股书披露,2025年6月24日,天瞳威视敲定了D轮增资,与地平线安亭、唐山机器人基金等7名战略投资者订立协议,彼时各方增资代价高度统一,折合每1元注册资本的认购成本高达1058.25元。

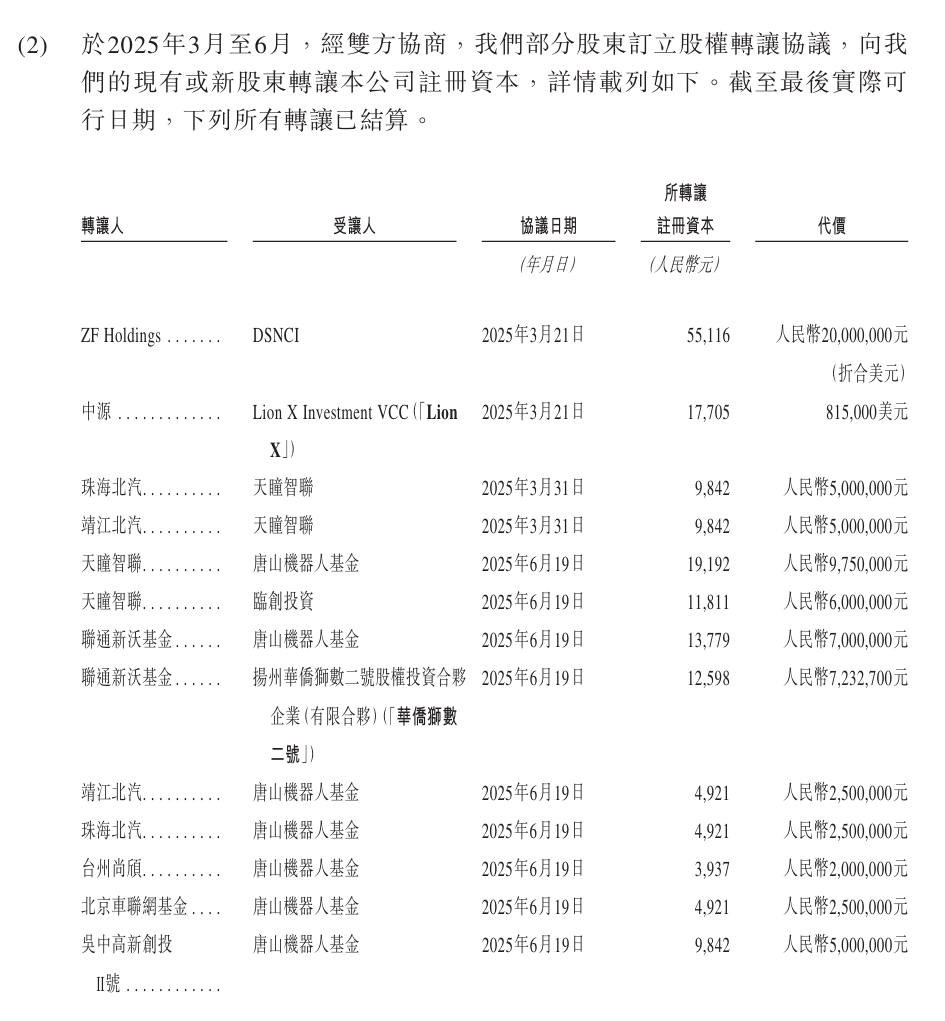

然而,紧贴该D轮增资之前的补充明细却暴露出了令人惊异的“估值双轨制”与核心股东的集中撤退。就在D轮协议签署前的几天(2025年3月至6月),天瞳威视内部爆发了高频且集中的老股转让。其中,联通新沃基金、珠海北汽、靖江北汽、台州尚颀(上汽背景)以及北京车联网基金等核心产业战略股东,纷纷在2025年6月19日集体清仓或转让老股,而其协议对价惊人地统一在每1元注册资本约508.03元。

这意味着,在一手市场机构被高达1058.25元的新股溢价吸引进入的同时,内部的核心战投与国资股东却正在以不足新股价一半的“五折”低价(508.03元)疯狂套现离场。

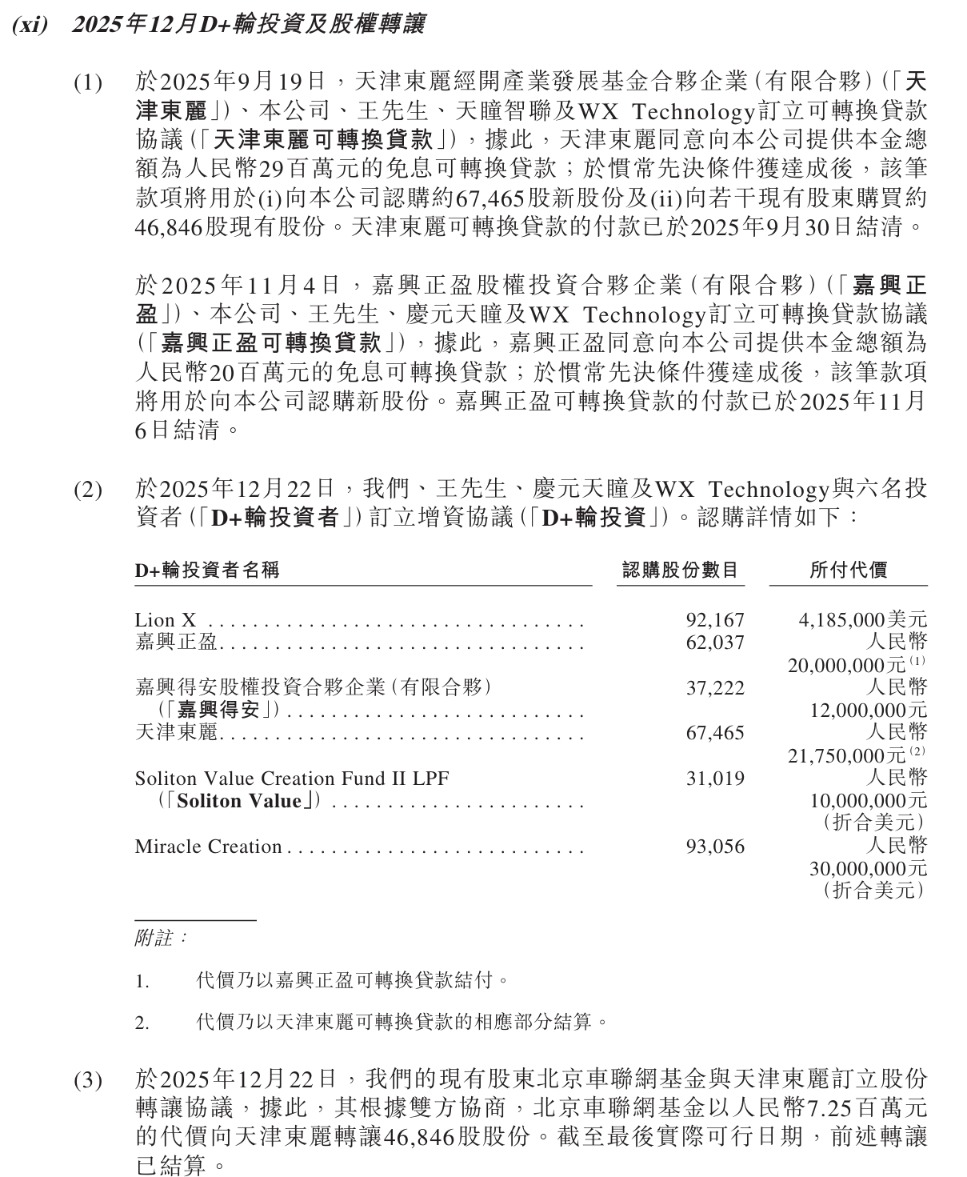

到了2025年9月19日,天津东丽以可转换贷款形式敲定D+轮运作,其用于认购新增注册资本的折合每1元注册资本成本骤降至322.39元。这意味着,在短短一个季度内,公司的突击入股价较D轮直接缩水近七成。更为诡异的是,同为D+轮的架构安排,天津东丽在受让老股时以0.07亿元(725万元)对价换取了北京车联网基金的注册资本,折合每1元注册资本仅为154.76元。

这种在一手新股、内部倒手以及突击入股之间出现的断层式定价割裂,以及“北汽系”、“联通系”等核心产业资本在IPO前夜的镜像式踩踏套现,迅速引来了中国证监会的针对性问询,要求其补充说明历次股权转让及新增股东入股的定价依据、公允性,以及是否存在潜在的利益输送或代持利益安排。在战投盟友密集减持与大额换手的迷雾中,此前作为保荐团队核心的中银国际最终选择退出整体协调人阵营,也让这层合规审视更具戏剧色彩。

从L2到L4,从海外市场到国内量产项目,天瞳威视已经完成了一轮增长引擎的切换。只是当收入扩张、现金回流、毛利率表现与研发投入不再同步变化时,资本市场关注的重点,也将从增长速度逐渐转向增长质量。