本轮存储周期与过往有何不同?半导体设备ETF招商(561980)特邀招商证券电子行业首席分析师鄢凡,6月3日路演直播《首席连线:“韬τ定律”破芯局,半导体后市怎么看?》中表示,本轮存储周期与以往不同:需求从消费电子切换为AI驱动的结构性增长,HBM重塑产能分配,地缘双轨化带来国产化保护。今年DRAM供需缺口约8%、NAND约5%,紧缺或延续至2027年。

鄢凡表示,本轮周期与以往有不同:一是需求端从消费电子切换为AI驱动的结构性长增长,下游集中走长协锁货,价格中枢抬升、波动减小;二是HBM重塑产能分配,三大原厂主动退出传统产品,为国内厂商留出窗口期。

供需层面,根据宇瞻数据,今年DRAM供需缺口在8%左右,NAND供需缺口在5%左右,当前行业供需紧缺或将延续至2027年。2026年虽然海外三大原厂资本开支同比大幅增长,但实际新增有效产能有限,大部分要到2027下半年才开始逐步释放,预计供需缺口将会持续,存储产品价格也将持续强劲。

全球DRAM格局:三星38%、海力士29%、美光22%,长鑫份额已升至约8%并向10%以上突破;NAND格局:三星30%、铠侠18%、海力士15%,长江存储份额约10%。

参与策略上,避免在情绪过热时追涨,保留仓位分批参与。半导体产业个股分化大、壁垒高,截至6月2日,在中证半导体产业指数年内涨超50%的背景下,40只成份股中有一半跑输指数,借道指数布局或是更优解。该指数设备+材料含量80%,CPU/GPU/晶圆代工含量20%,前十大集中度高达77%,高弹性特征突出,有望全面受益于“韬τ定律”落地、“两存”扩产、算力需求井喷和国产创新加速。

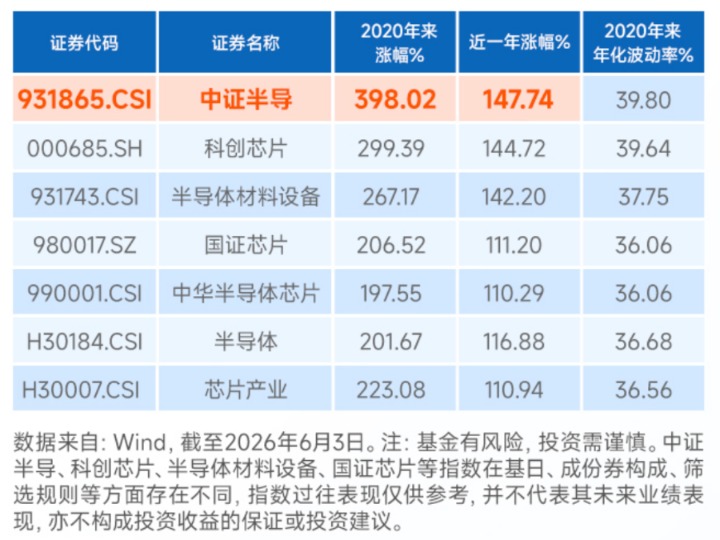

半导体设备ETF招商(561980) 跟踪中证半导体产业指数,“长鑫存储”含量53%、“国家大基金”含量超60%,前十大权重北方华创+中微公司合计占比27%、寒武纪+海光信息合计15%、中芯国际6%,拓荆科技、长川科技、华海清科合计占比21%。截至6月3日,标的指数2020年以来累计涨超398%、近一年涨幅达148%,多阶段表现在科创芯片、半导体材料设备等同类指数中位居第一,有望在新一轮半导体上行周期中更具弹性。

中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。本资料仅作为宣传用品,不作为任何法律文件。基金业绩具有波动的风险,过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。请在投资前认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金产品由招商基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本产品的特定风险详见公司官网https://www.cmfchina.com公告栏基金《招募说明书》风险揭示部分。投资者可通过基金管理人或代销机构提供的移动客户端、官网等渠道查询其基金交易、保有情况和持仓收益等信息。