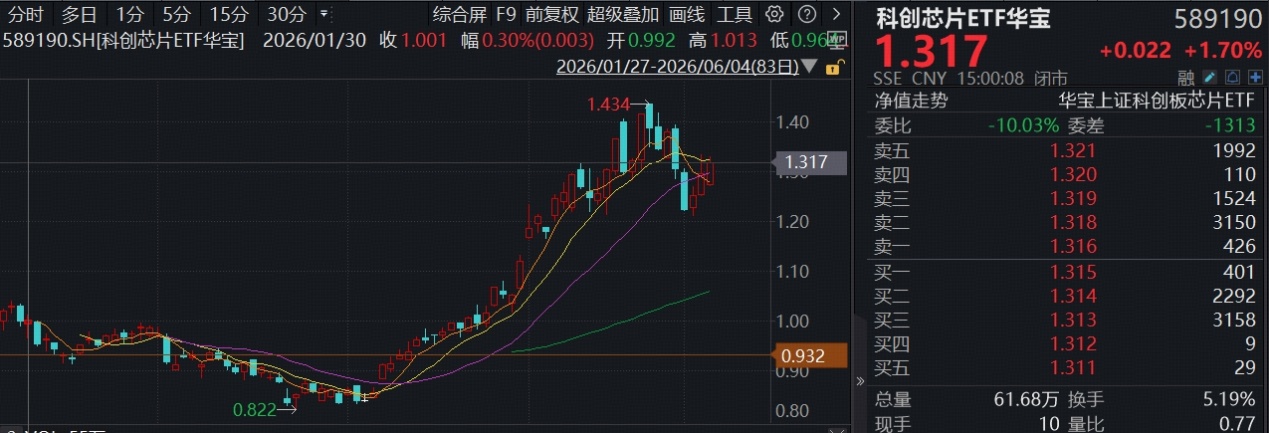

芯片半导体延续攻势,成为今日(6月4日)市场为数不多的向上力量。全“芯”布局芯片产业的科创芯片ETF华宝(589190)低开高走,场内价格涨幅一度冲高2.7%,收涨1.7%,逆市连涨3日。

盘面上,半导体材料与设备爆发,六氟化钨量价齐升,中船特气20CM涨停续刷历史高点。今年4月,其出口均价环比暴涨203.83%至149.79美元/千克,涨幅超预期。受下游存储芯片资本支出持续增长及AI驱动的HBM需求拉动,预计六氟化钨产品将在较长一段时间保持旺盛需求。AI产业爆发带来芯片快速迭代,为相关材料设备带来持续的增长空间,沪硅产业涨超14%,华峰测控涨超13%。

存储强者恒强,佰维存储盘中涨超11%创新高,收涨8.7%,联芸科技涨超5%。近日,佰维存储重新递交H股上市申请,计划募资50-60亿元,投向海外产能建设、AI端侧研发、供应链安全布局。

TrendForce集邦咨询最新上修一季DRAM、NAND Flash各产品价格季成长幅度,预估整体Conventional DRAM合约价将从1月初公布的季增55%至60%改为上涨90%至95%。高盛此前指出,存储芯片短缺态势将延续至2028年,市场对存储行业上行周期的持久性认识不足。

此外,华虹公司盘中涨超8%,收涨逾4%。由主要半导体厂商组成的世界半导体贸易统计组织预测报告称,2026年全球半导体市场规模预计同比增加近九成,市场规模将突破1.5万亿美元。

中原证券指出,2026年AI发展速度整体超预期,带来了整体算力产业供应链的紧张,后续涨价因素有望持续支撑硬件板块上涨。政府对国产芯片支持态度进一步明确,华为给出了国产芯片追赶的新路径,国产算力芯片、存储、设备材料机零部件,有望在全球产能短缺的大背景下将实现加速替代。产业链景气度持续提升。*

注:上证科创板芯片指数近5个完整年度涨跌幅为2021年 6.87%,2022年 -33.69%,2023年 7.26%,2024年 34.52%,2025年 61.33%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

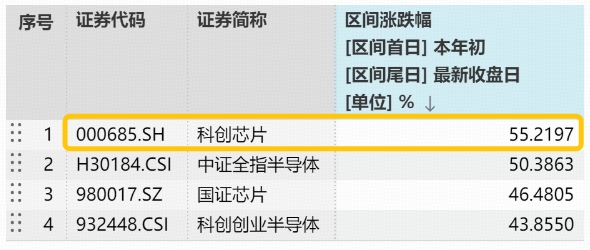

值得一提的是,在本轮芯片行情中,科创芯片表现出不俗的上涨进攻性。上证科创板芯片指数年内累计上涨55.22%,在同类半导体芯片指数中表现较优。

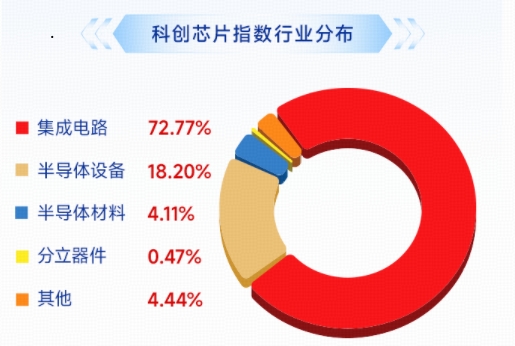

布局芯片产业“超级周期”,优选20CM高弹品种!公开资料显示,科创芯片ETF华宝(589190)及其联接基金(A类021224、C类021225)被动跟踪上证科创板芯片指数,在均衡配置、全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高,进攻性强。

数据来源:沪深交易所等。

机构观点来源:中原证券20260529《计算机行业月报——华为定义芯片发展新路径,供应链短缺因素持续影响算力供给》。