6月2日,北京智谱华章科技股份有限公司(02513.HK)发布重磅公告,披露2025年年度股东会通告,正式官宣冲刺上交所科创板,计划搭建“A+H”双上市资本架构。

从2026年1月港交所挂牌上市,到启动回A流程,这家头顶“全球大模型第一股”光环的港股新贵仅用时不足半年,创下近年中概股“闪电回A”的罕见纪录,引发资本市场高度热议。

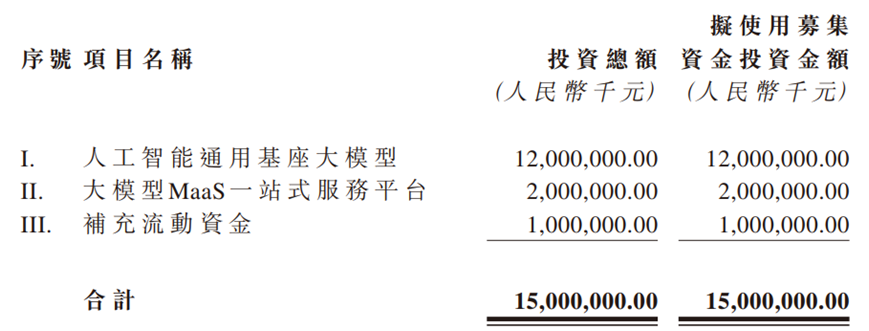

根据公告,公司计划募资150亿元,其中120亿元将砸向“人工智能通用基座大模型”,20亿元投向“MaaS一站式服务平台”,剩余10亿元补充流动资金。

图片来源:公司公告

120亿元的基座模型投入,远大于公司过去三年研发投入的总和。从公司官网披露的信息看,智谱华章确实在GLM-5、GLM-5-Turbo等大模型技术上取得突破,其GLM-5模型在SWE-bench Verified、Terminal Bench 2.0等智能体编程核心榜单上达到开源模型SOTA水平。

不过消息公布当日,市场反应颇为微妙。智谱股价6月2日收报1412港元/股,较前一日收跌3.68%,盘中一度下探至1363港元/股,市值缩水至约6295亿港元。这与此前动辄25%的暴涨形成鲜明对比——要知道,这家公司在5月29日刚创下1993港元/股的52周新高,峰值市值逼近8800亿港元,远超同期多家互联网龙头企业,一度坐上港股AI赛道“市值股王”宝座,年初至今累计涨幅超过1100%。

7亿营收与47亿亏损之间的“天堑”

不过资本市场的极致狂欢之下,是难以遮掩的经营硬伤。结合智谱华章港交所披露的2025年度业绩公告及本次股东会通告来看,公司长期深陷“营收高速增长、亏损持续扩大、盈利能力弱化”的行业悖论。本次拟募资150亿元加码大模型研发与产业化,表面是赛道深耕的战略布局,深层实则是重度依赖资本市场输血、自身商业化造血能力严重不足下的选择。

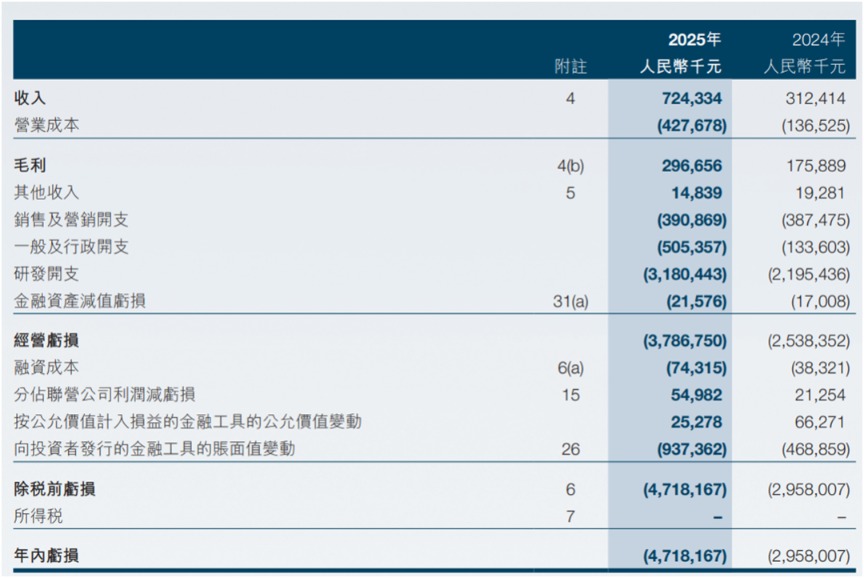

根据公司2025年年度财报,智谱2025年实现总收入7.24亿元,较2024年的3.12亿元大幅增长131.85%。这一增速在AI行业堪称亮眼,主要得益于GLM系列大模型在编程(Coding)与智能体(Agent)等高价值场景的深度渗透。截至2026年3月,其MaaS平台注册用户突破400万,API平台的年度经常性收入(ARR)已飙升至约17亿元,较上年同期提升60倍。

图片来源:公司2025年年度业绩报告

然而,收入高增的B面,是亏损的雪球越滚越大。2025年,公司录得净亏损47.18亿元,同比扩大59.5%;非国际财务报告准则口径下,经调整净亏损31.82亿元,较上一年扩大29.06%。

公司毛利率的滑坡同样值得警惕。2025年智谱毛利率为41.0%,较上年同期的56.3%下降15.3个百分点。公司解释称,一方面云端部署业务占比提升,而该业务毛利率从2024年的3.3%提升至2025年的18.9%,仍处于爬坡阶段;另一方面,本地化部署业务由于交付资源投入增加,毛利率从66.0%下降至48.8%。

与此同时,公司算力与运营边际成本持续攀升,进一步加剧盈利压力。随着大模型参数迭代、场景落地扩容,公司算力调用规模持续激增,2025年日均token消耗量位居行业前列,高额的算力采购、服务器运维、高端人才薪酬支出,让公司费用开支的数据更为触目惊心。

财报显示,2025年公司研发开支高达31.80亿元,同比增长44.9%,约为同期收入的4.4倍;销售及营销开支约3.91亿元,同比基本持平;但一般及行政开支从1.34亿元暴增至5.05亿元,增幅高达278.3%,主要与增聘行政人员及股份支付费用增加有关。截至2025年底,公司正式员工1094人,全年总薪酬成本约13.63亿元,人均薪酬成本超过124万元。并且2025年公司销售成本同比暴涨213.3%,远超131.9%的营收增速,最终形成“规模越大、亏损越多”的恶性循环。

“每赚1块钱,就要在研发上烧掉4块4,在行政和薪酬上再烧掉近2块。”有投资人如此调侃智谱的财务模型。这种“以亏损换规模”的互联网打法,在AI大模型赛道被演绎到了极致。

截至2025年末,智谱持有现金及现金等价物约22.59亿元,银行借款总额约6.90亿元,负债净额从上年末的39.55亿元进一步扩大至81.11亿元。

简单算一笔账:以智谱目前的烧钱速度,账上现金或许撑不过一年;若加上上市募资的45亿,公司还能延长生存期。而AI大模型赛道正进入“军备竞赛”的白热化阶段——据媒体公开报道,阿里宣布未来三年投入超3800亿元,字节2025年在AI领域砸下约1500亿元,腾讯2024年资本开支已突破767亿元并计划2025年进一步增加。

行业竞争激烈,B端定制化难成规模

相较于行业头部玩家,智谱华章的竞争短板较为凸显。在技术层面,百度文心一言、阿里通义千问在多模态能力、逻辑推理、行业适配性上持续迭代优化,且依托自身技术生态持续降本增效;

而智谱华章模型迭代高度依赖外部算力采购,在同等算力获取条件下,智谱因缺乏自有算力基础设施,单位Token的获取成本与议价能力远逊于自建算力的互联网巨头,导致其收入规模尚不足以消化迭代成本,性价比优势较为弱化。

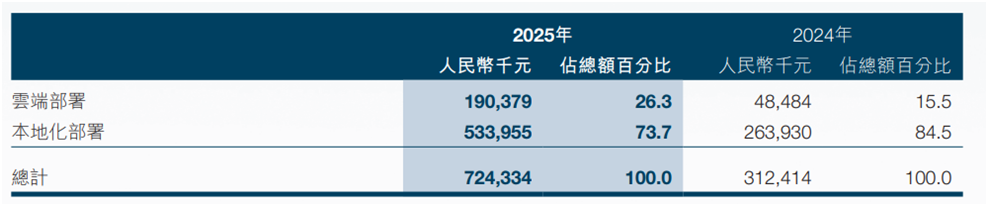

从收入结构看,2025年智谱本地化部署业务收入5.34亿元,占总收入73.7%,同比增长102.3%;云端部署(开放平台及API)收入1.90亿元,占比26.3%,同比增长292.6%。

图片来源:公司2025年年度业绩报告

按业务形态拆分,企业级通用大模型收入3.66亿元,开放平台及API收入1.90亿元,企业级智能体收入1.66亿元。

这组数据清晰地表明,智谱目前的商业化路径高度依赖B端项目制交付——定制化、重交付、难大量规模化。虽然API平台的ARR已达到17亿元,但那是“年化”概念,而非实际确认收入。真正计入2025年财报的API收入仅1.90亿元。

“智谱当前收入仍高度依赖本地化部署,项目制交付带来毛利承压;市场期待其通过云端API/MaaS的标准化调用降低客户接入门槛,逐步将商业模式从一次性交付转向可复利的增长曲线。”一位业内资深人士指出。

从“六小虎”到“诸神之战”

智谱回A的时机,恰逢中国大模型行业格局风云变化之际。

2025年初,DeepSeek R1模型以“低成本+开源”的组合拳引爆全球,彻底改写了市场对中国AI的定价逻辑。随后,智谱、MiniMax(0100.HK)相继登陆港股,而且有媒体报道月之暗面(Kimi)完成约20亿美元融资估值突破200亿美元,阶跃星辰一边赴港IPO一边融了近25亿美元。曾经的“AI六小虎”,如今已分化出截然不同的生存路径。

横向对比,智谱的处境并不乐观。MiniMax 2025年营收7903.8万美元(约5.7亿元人民币),虽然绝对值低于智谱,但海外收入占比约73%,毛利率已从12.2%跃升至25.4%,经调整净亏损2.509亿美元同比仅微增2.7%,收入翻倍而亏损几乎持平,被业内视为经营效率拐点的信号。

以6月3日的收市价计算,MiniMax总市值约2117亿港元,智谱约6518亿港元,两者相差约4300亿港元。但MiniMax的毛利率提升和海外收入占比,显示出更健康的商业模式。智谱虽然市值领跑,但其收入结构单一、毛利率下滑、行政开支失控,正在侵蚀其估值根基。

智谱CEO张鹏在2025年年度业绩发布会上,曾提出一个颇具哲学意味的公式:AGI商业价值=智能上界×Token消耗规模。这套“Token经济学”的理论,为智谱的高估值提供了叙事支撑——若是模型的智能水平持续提升,Token的消耗量就会指数级增长,商业价值自然水涨船高。

但经济学终究要服从物理定律。Token消耗的增长,需要算力、电力、资金的持续投入;而智谱2025年研发开支中,算力采购占据大头。当毛利率从56.3%下滑至41.0%,当一般及行政开支因股权激励等原因暴增278.3%,当负债净额突破81亿元——“Token经济学”正在遭遇现实重力的无情拉扯。

回A上市,或许是智谱在重力场中的一次“逃逸速度”尝试。150亿元募资,粗略来算足以支撑其再烧两三年。但资本从来不是慈善家,科创板更不是故事会。