5月,A股市场上演极致分化行情。一方面,科技成长板块展现出较强的“虹吸效应”。另一方面,能源、农业等传统周期板块“失血”加速。

不过,随着AI赛道交易拥挤度攀升,近期,资金已呈现出向低位价值及防御板块切换的迹象。

展望6月,机构对A股行情演绎方向的判断存在分歧。部分机构认为,市场将迎来阶段性风格均衡化,大市值、低估值风格或占优。

也有观点指出AI高景气产业趋势未终结,但在流动性边际收紧的背景下,板块整体波动率将放大,行情轮动加快,市场获取超额收益的难度大幅提升。

分化加剧

5月,AI产业链继续走强,带动创业板、科创板领涨A股市场。

据Wind统计,5月,科创50、创业板指分别上涨11.47%、9.81%,上证指数则下跌1.06%。

A股各板块的表现走向分化。风格指数方面,中信成长、稳定指数表现较好,分别上涨6.26%、2.6%;消费、周期、金融指数则分别下跌6.3%、5.67%、4.31%。

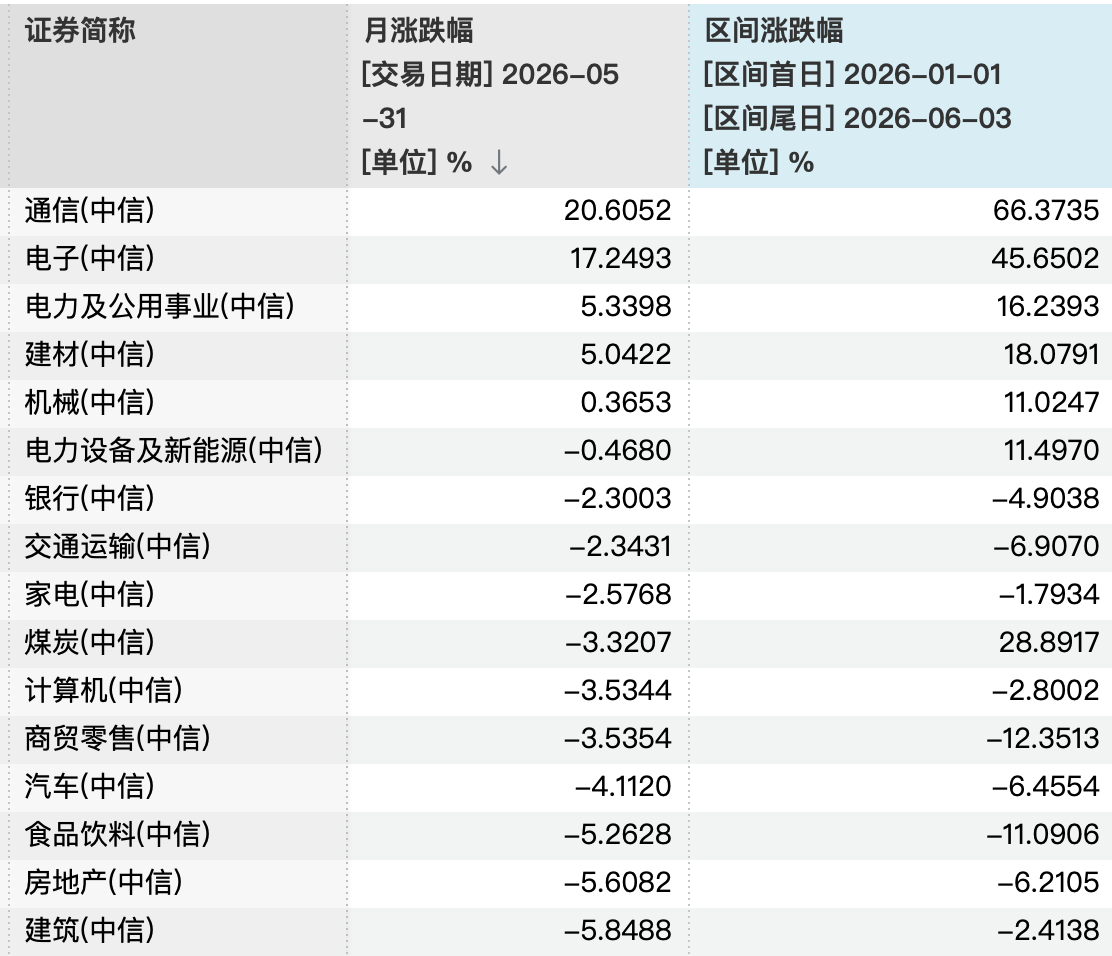

行业板块之间的差异更为直观。在中信一级行业指数中,5月,仅有通信、电子、电力及公用事业、建材、机械5个行业指数实现上涨。其中,通信、电子行业5月涨幅分别达到20.61%、17.25%,为同期表现最好的中信一级行业指数。

5月跌幅较大的为石油石化、农林牧渔、综合金融、钢铁等行业,跌幅均超过10%。

部分中信一级行业指数区间涨跌幅数据来源:Wind

“5月资金聚焦于高景气科技产业链,AI算力、半导体、CPO、PCB、存储等方向,在海外AI资本开支扩张、国内创新赛道景气度抬升和业绩兑现带动下领涨。”金鹰基金权益研究部策略研究员金达莱指出。

中国银河证券首席策略分析师杨超解释,公用事业、建筑材料板块超预期,主要受益于“六张网”建设投资的政策驱动。机械设备板块主要受益于AI产业链向硬件端的扩散效应。

更深层次上,本轮科技行情主要受AI产业技术加速迭代的高景气逻辑驱动。

招商证券资产配置研究团队指出,近3个月以来,市场风格层面的差异度持续走扩,核心原因来自于行业景气度差异。

国金证券策略研究团队表示,在本轮以AI资本开支为驱动的行情中,分子端的变化正是决定市场转换的核心因素,以更能体现本轮硬件行情的电子板块为例:尽管过去一个季度电子行业成交额集中度处于历史最高水平,但其利润占全A股的比例同样回到历史高位,对2026年一季度全A股利润增长的边际贡献达到15%。

分歧显现

不过,随着AI赛道交易拥挤度不断攀升,自5月末以来,资金呈现出在高位科技与低位价值、防御板块之间切换的迹象。

展望6月,机构对A股行情的演绎方向已有不同判断。

中银证券研究团队认为,未来一个月,市场或迎来阶段性风格均衡化表现,大市值、低盈利、低估值或将成为市场占优风格方向。“但短期风格均衡化并非意味着优势风格的切换,年内高盈利高估值的主线方向不改。”该团队表示。

在长城数字经济基金经理韩林看来,6月,市场可能不会简单重复5月的单一AI硬件Beta行情,更可能从“通信、电子领涨”转向“AI硬件主线继续分化,同时向国产算力、数据中心电力设备、高端制造和低位修复资产等扩散”。

东吴证券研究所策略首席分析师陈刚表示,在强产业趋势的支撑下,前期市场主线不会出现单边快速回调,更多是通过反复震荡、多轮博弈的方式构筑复杂的顶部结构。当前市场或处于风格切换的早期阶段,科技板块单边上行的顺畅行情难以延续。在流动性边际收紧的背景下,板块整体波动率将放大,行情轮动加快,市场获取超额收益的难度大幅提升。

“但需要明确的是,AI高景气产业趋势并未终结,后续科技赛道仍是主线,行情将逐步进入缩圈交易、聚焦核心的阶段。”陈刚指出,值得警惕的是,市场简单线性外推的宏观逻辑,存在与实际宏观因子演绎路径偏离的可能性。

此外,天风证券吴开达团队提醒,尽管科技作为本轮产业驱动行情的主线已经成为资金聚焦的共识,市场的短期强势方向持续性仍然有限,可以概括为“换血效应”,反映了行业轮动的速度。“换血效应”较强区间,往往是大盘盘整的前夕。

该团队分析,资金面决定了行业轮动加速的结局是切换、聚焦还是扩散。例如,成交额下行、融资余额上行,导致了存量杠杆内卷下的“换血效应”。成交额上行、融资余额上行,意味着增量资金推动下,行情先扩散再聚焦。成交额下行、融资余额下行,或意味着资金聚焦防御方向。

均衡配置

从配置层面看,“均衡”成为机构应对A股市场变化的关键词。

杨超认为,在科技成长赛道,有业绩支撑的龙头有望继续受益,建议关注中报业绩前瞻,纯概念炒作标的面临调整压力。另一方面,能源安全方向、传统能源赛道的煤炭、银行、公用事业等防御性板块,以及化工、有色金属等兼具防御属性的顺周期和资源品板块可以作为防御策略进行配置。

金达莱判断,短期内A股振幅或收窄,后续资金或尝试寻求具备景气弹性的低位品种。她建议,采取哑铃型策略应对短期波动。防守端,可关注煤炭、电力等兼具产业景气和红利属性的资产,同时消费板块或具备阶段性超跌修复机会。

进攻方向上,对于AI算力链,后续应从“扩散交易”转向“收缩筛选”,淡化纯主题和高弹性博弈,聚焦议价权、市场份额等竞争优势环节。

另外,从需求端和供给端角度出发,长城产业臻选基金经理陈良栋主要看好两个方向:第一,需求增速比较快的方向,可挖掘因AI驱动而变得景气的各个细分方向投资机会。第二,随着房地产对宏观经济影响逐渐减小,在国家“反内卷”政策指导下,一些供需较好的行业有望迎来景气度拐点,或具备较好的风险收益比投资机会。

百亿私募星石投资表示,后续将保持均衡配置,重点关注两大主线,一是在科技浪潮推动下的高景气趋势的产业投资,二是估值处于低位、受益于宏观经济企稳的传统核心资产。

招商证券基金投顾团队亦建议,投资者应继续保持均衡配置,避免资金押注单一热门板块,从而加剧自身的持仓风险。